160 yıl boyunca biz ve mirasını devraldığımız bütün üst soylarımızın finansal tasarruflarının toplamı bir yıllık gelirimize bile ulaşmıyorsa; bir sorunumuz var.

Finansal tasarruflarımızın milli gelire oranı son üç yılda önemli ölçüde gerilemiş durumda. Finansal tasarruflar derken toplam tasarruflarımızın finansal sisteme aktarılan kısmını kastediyoruz ve çok önemliler. Önemliler çünkü uzun vadeli büyüme oranımızı, gelişmişlik seviyemizi hatta enflasyon oranımızı finansal tasarruflar belirliyor. Araştırmalar uzun vadede tasarrufların milli gelire oranı ne kadar yüksekse, ekonominin o kadar hızlı ve kaliteli büyüdüğünü gösteriyor.

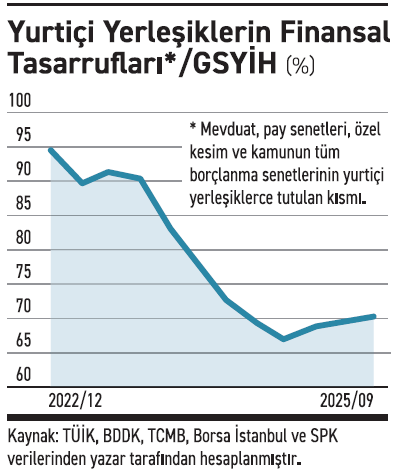

Peki Türkiye için bu oran nedir? Öncelikle aşağıdaki grafiği bir inceleyelim, sonra da grafikte gördüğümüz veriler üzerine düşünelim.

Finansal tasarruflar sadece sistemdeki kalemleri içeriyor. Yani içinde yastık altı altın ve döviz ya da dijital paralara yapılan “yatırımlar” yok. Kısaca veriyi ülkemizde finans sektörü kurulduğundan bu yana (yaklaşık 160 yıl) geçen sürede, biriktirdiğimiz tüm tasarrufların bir yıllık gelirimize oranı olarak okuyabilirsiniz. Bu oran Aralık 2022 itibariyle yüzde 95 civarında iken, 2023 ve 2024 yıllarında düzenli bir şekilde gerileyerek, 2024 sonunda yüzde 67 olmuş. 2025 içinde ise hafifçe artarak yüzde 70 civarına gelmiş.

Finansal tasarruflar sadece sistemdeki kalemleri içeriyor. Yani içinde yastık altı altın ve döviz ya da dijital paralara yapılan “yatırımlar” yok. Kısaca veriyi ülkemizde finans sektörü kurulduğundan bu yana (yaklaşık 160 yıl) geçen sürede, biriktirdiğimiz tüm tasarrufların bir yıllık gelirimize oranı olarak okuyabilirsiniz. Bu oran Aralık 2022 itibariyle yüzde 95 civarında iken, 2023 ve 2024 yıllarında düzenli bir şekilde gerileyerek, 2024 sonunda yüzde 67 olmuş. 2025 içinde ise hafifçe artarak yüzde 70 civarına gelmiş.

Yurtdışı yerleşikler ise pek değişmiyor. Onların oranı yüzde 10 civarında. Yani yabancılar bize yıllık gelirimizin yüzde 10’u kadar borç vermiş ve bu tavırlarını pek değiştirmemişler. O yüzden o veriyle ilgilenmemize gerek yok. Grafikte sadece yurtiçi yerleşiklerin verisini dikkate alarak devam edebiliriz.

Peki grafik ne diyor? Öncelikle şunu söyleyelim ki yüzde 70 oldukça düşük bir oran. Gelişmiş ülkelerde bu oran yüzde 300’ler civarındadır. ABD, Lüksemburg veya Birleşik Krallık gibi finans merkezi sahibi ülkelerde ise bundan çok daha yüksektir. İkinci olarak şunu söylemekte fayda var. 160 yıl boyunca biz ve mirasını devraldığımız bütün üst soylarımızın finansal tasarruflarının toplamı bir yıllık gelirimize bile ulaşmıyorsa; bir sorunumuz var. Ya gelirimiz aniden çok yükselmiştir ya da tasarruflarımız çok düşüktür. Türkiye için hangi seçenek geçerli acaba? Öyle görünüyor k ikisi birden.

2024 yılında milli gelir enflasyondan ve reel büyümeden çok daha hızlı artmış. Bunun muhtemel nedeni de hizmetler sektörünün milli gelir ve enflasyon hesabındaki ağırlıklarının farklı olması. Teknik detaya girmeyeyim. Yani ya nominal milli geliri fazla ölçmüş ya da enflasyonu düşük ölçmüş olabiliriz. 2023 yılında da aynı etki daha zayıf olmakla beraber var. Kısaca hizmetler sektörünün farklı hesaplarda farklı ağırlıklarının kullanılması tasarruflardaki gerilemeyi kısmen açıklıyor ama tamamen değil.

Ele aldığımız dönemde TL ve döviz mevduat gibi, pay senedi gibi önemli tasarruf kalemleri enflasyonun altında artmış. Ufak tefek bazı sebepler var tabii. TL’nin değer kazanması, dijital paralara finansal sistemden sızıntı olması gibi ama yine de tasarruflardaki gerileme bu sebeplerle açıklanamayacak kadar güçlü. Hanehalkını tasarrufa yönlendirememişiz kısaca.

Unutmayalım ki herkesin tasarruf yapabilecek durumu yok. Tasarruf yapılacaksa, bunu en üst gelir grubundaki yüzde 40, hatta belki sadece yüzde 20 yapacak. Bu nedenle tüketimi kontrol etmeye dönük politikalara değil, tasarrufu artırmaya dönük politikalara yönelmemiz gerekiyor. Bunlar aynı şey değil, tüketim düşünce tasarruf otomatik olarak artmayacak. Çünkü tüketimi ve tasarrufu yapanlar farklı gelir grupları. Biz en yoksul yüzde 20’yi daha az tüketim yapmaya değil, en zengin yüzde 20’yi daha çok tasarruf yapmaya ikna etmeliyiz.

Peki finansal tasarrufların milli gelire oranının gerilemesi o kadar kötü mü? Evet, kötü. Hiç ellemesek ne olur? Önümüzdeki dönemlerde kredi miktarı azalır ve maliyeti de çok yükselir. Özellikle KOBİ’ler kredi bulmakta zorluk çeker ve büyüme oranı da sınırlanır.

Peki ne yapabiliriz finansal tasarrufları artırmak için? Tasarruflar üzerindeki her türlü vergiyi kaldırmak ve tasarruf araçları arasında düzenleme arbitrajı olmadığından emin olmakla başlayabiliriz işe.