Bankacılık sektörünün 2025 yılına ait bilançoları açıklandı. Sektörün bilançolarındaki bir sorun olduğunda, bu sorun çoğu zaman ekonominin geneline yansır. Örneğin bankacılık sektörünün maliyetini artıran unsurlar, reel sektörün kredi maliyetini de artırabilir. Bu nedenle bankacılık sektörü bilançolarının ekonomik davranışları anlamak için dikkatli bir gözle incelenmesinde büyük fayda var.

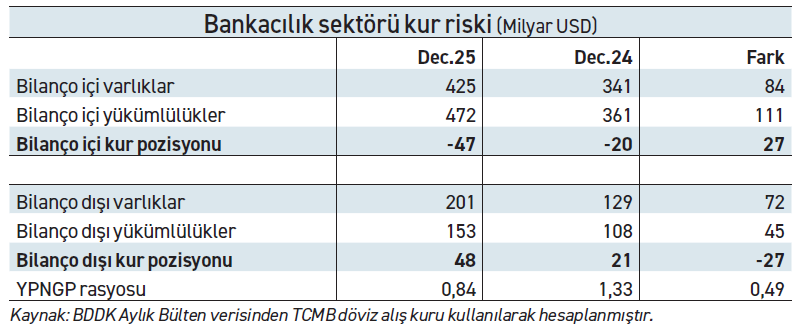

Bankalar kur riskini ölçmek için yabancı para net genel pozisyonu (YPNGP) rasyosunu kullanır. Kur riski bir bankanın en önemli risklerinden birisidir. Bizim gibi belli oranda dolarizasyonun olduğu “gelişmekte olan” ülkelerde daha da önemlidir. Nitekim bu riskin önemini çok iyi bilen denetim otoriteleri, bu rasyoyu en fazla özkaynakların yüzde 20’si ile sınırlıyorlar. Bugün bu rasyoya ve oradaki sıkıntıya bakalım. Buyurun önce tablodaki rakamlarla rasyonun detaylarını bir görelim. Sonra da bu detayları konuşalım.

Önce 2024’e bakalım. Aralık 2024’te bankaların bilanço içi kur pozisyonu 20 milyar dolar açık vermiş. Bilanço dışı pozisyon ise 21 milyar dolar fazla vermiş ve bu ikisinin toplamından oluşan kur pozisyonu 1 milyar dolar artı vermiş. En fazla yüzde 20 olabilen YPNGP Rasyosu da yüzde 1 düzeyinde kalmış. Çok güzel bir sonuç. Yalnız bu rakamların arkasındaki sürecin ne olduğunu tam olarak anlamamız gerekiyor.

Önce 2024’e bakalım. Aralık 2024’te bankaların bilanço içi kur pozisyonu 20 milyar dolar açık vermiş. Bilanço dışı pozisyon ise 21 milyar dolar fazla vermiş ve bu ikisinin toplamından oluşan kur pozisyonu 1 milyar dolar artı vermiş. En fazla yüzde 20 olabilen YPNGP Rasyosu da yüzde 1 düzeyinde kalmış. Çok güzel bir sonuç. Yalnız bu rakamların arkasındaki sürecin ne olduğunu tam olarak anlamamız gerekiyor.

Süreç aşağı yukarı şöyle: Müşteriler bankada döviz veya altın hesabı açtılar. Bankalar bunun yarattığı kur riskini gidermek için döviz veya altın cinsinden kredi verdiler. Fakat 20 milyar dolarlık kısım açıkta kaldı. (Bilanço içi kur pozisyonu) Bu 20 milyar doların riskini yönetmek durumunda olan bankalar uluslararası piyasaya gidip, üste bolca para verip, toplam 21 milyar dolarlık türev kontrat aldılar ve risklerini dengelediler.

Şimdi 2025’te ne olduğuna bakalım. Aşağı yukarı aynı şey olmuş, yalnız bu defa bilanço içi pozisyon 20 milyar dolardan 47 milyar dolara çıkmış. Yine aynı şekilde swaplarla kapatılmış ve YPNGP Rasyosu (çok sağlıklı bir şekilde) yüzde 1’in bile altında oluşmuş.

Rasyo gayet düşük ve sağlıklı olduğuna göre burada sorun nedir? Sorun bankaların 47 milyar dolar gibi çok yüksek bir meblağı kredi olarak kullandıramayıp, ancak türev araçlarla dengelemek zorunda kalmalarıdır. Bunun çok ciddi bir maliyeti var ve bu maliyet de kredi maliyetini etkileyecektir.

Peki bilanço içi kur pozisyonu nasıl oldu da bir yıl içinde 20 milyar dolardan 47 milyar dolara fırladı? Yanıt 2025 yılı içinde büyük bir sıçrama gösteren altın ve gümüş hesaplarında. Bankalar döviz kredisini belli kısıtlar altında olsa da verebiliyor ama altın kredisi verebilmeleri çok zor. Altın veya gümüş mevduatın riskini dengelemek için çoğunlukla swap yapmak zorundalar.

Bu maliyeti daha da büyüten iki unsur var. Birincisi kıymetli madenler bizim dolar vererek ithal ettiğimiz şeyler. Fiyatları da dolar cinsinden yurtdışında belirleniyor. Yani altın ve gümüş hesapları hem kendi risklerini taşıyorlar hem de ayrıca dolar riskini taşıyorlar. Bu iki ayrı “kur” riskinin ayrı ayrı yönetilmesi gerekiyor. Bu da ek maliyet demek.

İkinci unsur ise döviz kredilerinde büyüme sınırı uyguluyor olmamız. Verilerini incelediğimiz 2025 yılı içinde döviz kredilerinde büyüme sınırı 8 haftalık dönemler için yüzde 1 düzeyindeydi. Ocak 2026’da getirilen düzenleme ile döviz kredilerinde izin verilen maksimum büyüme hızı yüzde 0,5’e düşürüldü. Yani altın ve gümüşle kredi veremeyen bankalar dövizle verdiği kredileri de azaltacak. Böylece önümüzdeki dönemde bilanço içi pozisyonun daha da büyüdüğünü ve bu riski dengelemenin maliyetinin daha da arttığını göreceğiz muhtemelen.

Mevduat faizleri düşerken, kredi faizlerinin neden her zaman aynı hızla düşmediği sorusunun birden çok yanıtı var. Yanıtlardan birisi de bu.