Bizim enflasyonu düşürmek amacıyla uyguladığımız para politikası sadece Türk lirası varlıkları etkiler. Yani altın veya dövizin finans sistemindeki payı artarsa, para politikasının etkisi azalacaktır.

Altın ve gümüşe olan talebin hızlı şekilde arttığı bir dönemdeyiz. Önce altın ve gümüş talebindeki artışın hızını ve miktarını daha iyi anlamak için tablodaki rakamlara bir göz atalım. Daha sonra da kıymetli maden talebindeki artışın etkisine bir bakalım.

Tabloda son 13 ayda (Trump göreve geldiğinden beri) mevduat tercihlerindeki değişimi görüyorsunuz. Mevduatı TL, döviz ve kıymetli madenler olarak üç tür halinde grupladık. Kıymetli madenler kaleminin içinde hem altın hem gümüş var ama kolaylık olsun diye sadece altın mevduatı diyeceğiz.

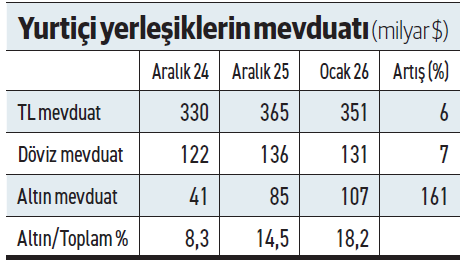

İncelenen dönemde TL mevduat dolar bazında sadece yüzde 6 artıyor. Döviz mevduatındaki artış da yine sadece yüzde 7. Buna karşın altın mevduatındaki artış yüzde 161 düzeyinde. Ya da şöyle söyleyelim: TL mevduat 21 milyar dolar ve döviz mevduatı 9 milyar dolar artarken, altın mevduatı 66 milyar dolar artıyor. Yani altın mevduatı döviz ve TL mevduatın toplamının iki katından daha fazla artıyor.

Artışın büyük bir kısmı organik büyüme

Bu artışta elbette ki altının dolar karşısında yükselmesinin de payı var. Yine de artışın büyük bir kısmı organik büyüme. Bu arada tabloda gerçek kişiler ve şirketlerin toplamından oluşan yurtiçi yerleşiklerin toplam mevduatını inceliyoruz. Konumları gereği fazla altın tutma durumunda olmayan şirketler kesimini bırakıp, sadece gerçek kişilerin rakamlarına baktığımızda altındaki talep artışı çok daha belirgin. Burada örnek olarak sadece altın mevduatındaki gelişmeye bakıyoruz ama altın yatırım fonları ve yastık altı altındaki gelişmelerin de benzer olduğuna şüphe yok.

Şimdi bu talep artışının etkilerini düşünelim. Gelin işe şu soruyla başlayalım. Altın ve gümüş para mıdır, yoksa emtia mıdır? Bu sorunun yanıtı neden önemli mi, ne fark eder ki? Fark eder, çünkü para ve emtia talebini etkileyen faktörler birbirinden tamamen farklıdır.

Şimdi bu talep artışının etkilerini düşünelim. Gelin işe şu soruyla başlayalım. Altın ve gümüş para mıdır, yoksa emtia mıdır? Bu sorunun yanıtı neden önemli mi, ne fark eder ki? Fark eder, çünkü para ve emtia talebini etkileyen faktörler birbirinden tamamen farklıdır.

Alüminyum veya petrol gibi bir emtianın sanayide bir kullanım değeri vardır. O emtianın arz ve talebini de bu kullanım değeri belirler. Dolayısıyla emtia fiyatlarını öngörebiliriz. Arzdaki daralmalara, talepteki artışlara veya o emtianın kullanımını artıran yeni teknolojik gelişmelere bakar ve fiyat gelişmelerini oldukça sağlıklı bir şekilde tahmin edebiliriz. Buna karşın bir paranın, (mesela TL’nin veya doların) talebi tamamen o paranın ve diğer rakip paraların riskine (yani beklenen enflasyonuna) ve getirisine (yani beklenen faizine) bağlı olarak oluşur. Yani emtianın talebi uzun vadede asla sanayideki kullanımını aşmazken, paranın talebi tüm finansal varlıkları kapsayacak şekilde genişleyebilir.

Şimdi soruyu yeniden soralım o zaman. Altın emtia mı yoksa para mıdır derken aslında şunu soruyoruz: Altının talebi sanayideki veya ziynet eşya olarak kullanımıyla sınırlı mıdır yoksa Dünyanın ahvali olumsuza gittikçe artmaya devam edecek midir?

Yanıt basit. Altın hem emtia hem de paradır. Hem de o kadar paradır ki, Dünyadaki bütün merkez bankaları tarafından rezerv varlığı olarak kabul edilmektedir. Dolayısıyla altının “para” kimliği de olduğu için, dünya ahvali kötüye gittikçe talep artışı devam edebilir. Taleple beraber fiyattaki oynaklık da artacaktır. Yani günlük/haftalık bazda büyük inişler ve çıkışlar görülebilir ama altının yükselmesine neden olan faktörler yerinde durdukça altın talebi de artmaya devam edebilir.

Çare itibarlı bir para politikası ve daha sıkı bir maliye politikası

Yalnız bir sorun var. Bizim enflasyonu düşürmek amacıyla uyguladığımız para politikası sadece Türk lirası varlıkları etkiler. Yani altın veya dövizin finans sistemindeki payı artarsa, para politikasının etkisi azalacaktır. Halbuki bizim enflasyonu düşürmek için güvendiğimiz tek araç para politikamız. O halde altın talebi artmaya devam ederse ne yapabiliriz?

TL’nin dolarla, Avro ile rekabetine alışkınız ama TL’nin bu paralarla rekabeti için kullandığımız yöntemleri altın için kullanmamız zor. Tek çare itibarlı bir para politikası ve daha sıkı bir maliye politikası gibi görünüyor.

O halde enflasyon hedefiyle uyumlu bir para politikasının veya en azından para politikasıyla uyumlu bir enflasyon hedefinin önemine bir de bu açıdan bakalım mı? Aslında enflasyonla mücadelede ara verecek, yavaşlayacak, durup dinlenecek vaktimiz yok maalesef.