Gelin bugün kredi stokundaki gelişmelere bir bakalım. Daha doğrusu kredi stokunun bazı kısımlarına, yani fiziksel üretimi ve toplam tüketimi temsil eden kısımlarına bir bakalım.

Türkiye’nin ekonomisi Monako gibi tek bir hizmet sektörüne veya Suudi Arabistan gibi tek bir hammaddeye dayanmıyor. Tarım, sanayi, çeşitli hizmetler, enerji ve inşaat alanlarının hepsinde faaliyet gösteren çok sayıda şirket var. Türkiye gibi hemen her sektörde faaliyet gösterilen ekonomilerde fiziksel üretim, yani tarım ve sanayi esastır. Geri kalan bütün ekonomik faaliyetler, turizm, ticaret, taşımacılık, tıp, taahhüt, enerji üretimi gibi hizmet sektörleri ancak fiziksel üretimin verimliliğinin artmasıyla gelişebilir. Tüm dünyayı tek bir ekonomi olarak ele aldığınızda da aynı kural geçerlidir.

Tarım ve sanayi gelişmiyorsa hizmet sektörleri de gelişmeyecek

Tarım ve sanayi ne kadar çok insanı doyurup giydirebilirse, o kadar çok insan hizmetler tarafına geçebilir. Eğer tarım ve sanayi gelişmiyorsa, hizmet sektörleri de gelişmeyecek, giderek verimsiz hale gelecek ve bu verimsizlik nedeniyle enflasyon üretmek durumunda kalacaktır.

Bir başka deyişle üretim sektörlerinde oluşan verimsizlik, hizmet sektörlerinde enflasyon olarak karşımıza çıkacaktır. Bu nedenle fiziksel üretimde oluşan kısıtlar ve verimsizlikler hem enflasyon üretir hem de hizmet sektörlerinin enflasyon üretmesine sebep olur.

Fiziksel üretimin rolüne değindikten sonra, tüketim için de bir cümle söyleyip, rakamlara geçelim. Türkiye olarak yaklaşık üç yıldır enflasyonla mücadele ettiğimize göre, tüketimi kontrol altına almamız, en azından teşvik etmememiz gerekiyor. Enflasyonumuz “yapışkan” bir karakter gösteriyor. Yani bizim bu enflasyonla baş etmek için tüketimi kontrol etmemiz ve beklentileri yönetmemiz gerekiyor. Bunu yapmak için de tüketimin finansmanını sınırlamamız lazım.

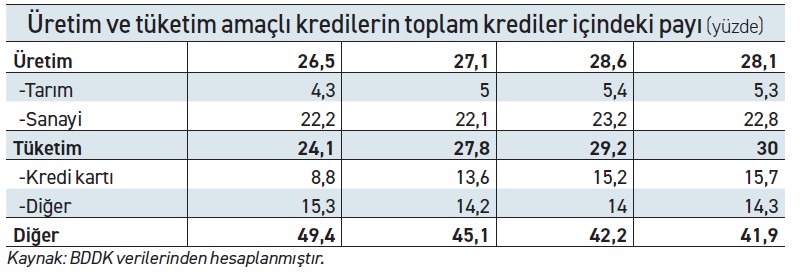

O halde gelin kredi stokunun üretim ve tüketimi temsil eden kalemlerindeki gelişmelere bir bakalım. Tablo, bankalar ve tüketici finansman şirketlerinin toplam kredi rakamlarından hesaplandı.

Toplam kredilerin ancak yüzde 5’i tarım sektöründe

Önce üretim sektörlerine bakalım. Son dört yılda tarım kredilerinin payı 1 puan artarak yüzde 5,3’e yükselmiş. Artış var ve bu iyi bir gelişme ama toplam kredilerin ancak yüzde 5’inin tarımda olması çok düşük bir oran. İmalat sanayiine verilen krediler ise dört yılda hafif bir artış göstererek yüzde 23 seviyesinde oluşmuş. Bu da olumlu bir gelişme. Üretim tarafında her şey harika diyemesek de finansman açısından işler pek fena değil. Ayrıca döviz cinsi krediler enflasyondan daha yavaş arttığı için, sanayi kredilerinin payının olduğundan biraz daha düşük göründüğünü de akılda tutalım.

Şimdi tüketim tarafına, yani bireysel kredilere bakalım. Aralık 2022’de toplam kredi stokunun sadece yüzde 24’ü tüketimi finanse ederken, Aralık 2025’te bu oran yüzde 30’a kadar yükselmiş. Burada da esas artış toplam kredilerdeki payını yüzde 9’dan yüzde 16’ya çıkaran kredi kartlarından gelmiş. İşte burada dikkate almamız gereken iki tane sorun var.

Öncelikle enflasyonla mücadele eden bir ülkede toplam kredilerin yüzde 28’inin üretimi, buna karşılık yüzde 30’unun tüketimi finanse etmesi doğru bir kompozisyon değil. Üretimi destekleyen kredilerin payı özellikle tarımda çok düşük.

İkinci sorun ise tüketimi finanse eden kredilerin payının yüksek olması. Ayrıca bu pay hızlı bir şekilde artıyor da. Bu da yetmiyor. Konut ve araç gibi nispeten büyük ürünlerde değil, kredi kartı gibi kısa vadeli ve günlük tüketime dönük bir ürünün payı artıyor.

Üretim tarafında verimsizlik olursa, bu durum tıpkı bir ayna görüntüsü gibi hizmetler tarafında enflasyon üretebilir. Bunun yanı sıra tüketim finansmanının payının artması da ayrıca enflasyonu besleyebilir.

Uzun süredir sanayi üretim rakamları özellikle düşük teknolojili sanayi sektörlerinin giderek zorlandığını gösteriyor. Ocak 2026 verisi de bunu teyit etti. Türkiye’de sanayi üretim rakamlarına ve bir türlü durdurulamayan hizmetler enflasyonuna bir de bu gözle bakmakta fayda olduğunu düşünüyorum.