Bankalar kolaylıkla döviz kredisi verebilir ama altın kredisini o kadar kolaylıkla veremez. Bu da çok önemli bir sorundur.

Altın ve gümüşe olan talep hızla artıyor. Mevduat, para politikası, enflasyon başta olmak üzere pek çok ekonomik değişken de bundan etkileniyor. Üstelik bu talep artışı devam edebilir de.

Altın ve gümüşün talebindeki artışın nedenlerine bu yazıda girmeyelim, çünkü böyle yaparsak ekonomiden çok tarih ve sosyoloji konuşmamız gerekecek. Nedenlere girmeyelim ama sonuçlarını enine boyuna konuşalım. Özellikle kıymetli maden talebindeki artışın, bankaların risklilik düzeyine ve para politikasına etkisini öncelikle konuşmamız gerekiyor, çünkü bu iki alanda etki hem hızlı hem de güçlü bir şekilde kendini gösterecek.

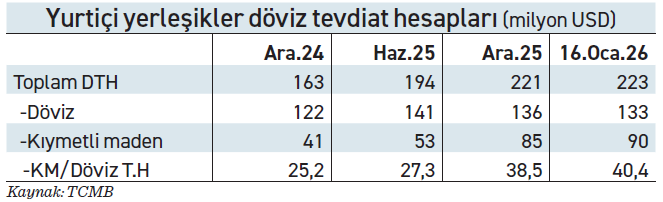

Öncelikle bir durum tespiti yapalım. Sonra da bankacılık sistemi açısından durumun nasıl değiştiğine ve bu değişikliğin neden riskli olabileceğine bakalım. Tabloda Aralık 2024’ten bu yana Türkiye’de yerleşik olanların bankalarda tuttuğu döviz tevdiat hesaplarını ve bu hesaplar içinde gösterilen kıymetli maden hesaplarının gelişimini görüyorsunuz.

Gördüğünüz gibi yaklaşık olarak son bir yılda (Trump göreve geldiğinden bu yana diye de okuyabilirsiniz) yurtiçi yerleşiklerin toplam döviz tevdiat hesapları 60 milyar dolar artmış. Bu artışın sadece 10 milyar doları gerçekten döviz artışı, kalan 50 milyar dolarlık artış ise doğrudan altın ve gümüş hesaplarından geliyor. Bu hesapların toplam döviz tevdiat hesaplarındaki payı sadece bir yıl içinde yüzde 25’ten yüzde 40’a yükselmiş. Olağanüstü bir artış.

Gördüğünüz gibi yaklaşık olarak son bir yılda (Trump göreve geldiğinden bu yana diye de okuyabilirsiniz) yurtiçi yerleşiklerin toplam döviz tevdiat hesapları 60 milyar dolar artmış. Bu artışın sadece 10 milyar doları gerçekten döviz artışı, kalan 50 milyar dolarlık artış ise doğrudan altın ve gümüş hesaplarından geliyor. Bu hesapların toplam döviz tevdiat hesaplarındaki payı sadece bir yıl içinde yüzde 25’ten yüzde 40’a yükselmiş. Olağanüstü bir artış.

Peki burada bankalar açısından kritik olan nokta ne? Hemen söyleyelim. Bankalar kolaylıkla döviz kredisi verebilir ama altın kredisini o kadar kolaylıkla veremez. Bu da çok önemli bir sorundur. Bu noktayı biraz açalım.

Siz banka müşterisi olarak bankaya gidip döviz mevduat yaptığınızda, bankanın bu dövizi alıp, başka birisine yine döviz cinsinden borç vermesi gerekir. Aksi halde bankanın döviz borçları ve döviz alacakları arasındaki fark, yani döviz pozisyon açığı büyür. Bu da hem riskli olduğu için istenmeyen bir şeydir hem de yasal olarak özkaynakların yüzde 20’siyle sınırlandırılmıştır.

Bankalar mevcut konjonktürde kolaylıkla döviz cinsi kredi verebiliyor. Dolayısıyla kur riskini kolay ve ucuz bir şekilde dengeleyebiliyor. Siz bir iş insanı olsanız döviz kredisi almak istemez misiniz? Zaten TL dövize karşı değer kazanıyor. Faizi de TL’ye göre oldukça düşük. Döviz kredisi alır almaz kâra geçiyorsunuz neredeyse.

Altın ve gümüşle alacak yaratma yetenekleri sınırlı

Öte yandan bankalar kolaylıkla altın veya gümüş kredisi veremiyor. Sadece mevcut konjonktürde değil, yakın geçmişin tamamında bankaların altın ve gümüşle alacak yaratma yetenekleri sınırlıydı, hâlâ da sınırlı. Siz iş insanı olsanız, altınla, gümüşle kredi alır mısınız? Altın, gümüş arttıkça sizin de borcunuz artar. Krediyi alır almaz hızla büyüyen bir zarara geçebilirsiniz.

Peki bankalar altın kredisi veremiyorsa ve müşteriler de giderek artan bir şekilde bankalara altın, gümüş cinsi borç veriyorsa, bankalar kıymetli maden pozisyon açıklarını nasıl kapatacaklar? Uluslararası piyasalara gidip, altın ve gümüş üzerine swap yapacaklar. Bunun da maliyeti gerçekten yüksek. Bu maliyet verilmezse, altın pozisyonundan gelen risk daha yüksek.

İşte bu nedenle bankaların döviz veya altın pozisyonları aşağı yukarı aynı şey değil, tam tersi birbirinden çok farklı riskler yaratan durumlar. Bu riskin kontrol edilmesi için ne yapılabilir? Bazı şeyler yapılabilir ama kanımca ilk iş olarak ayrıntılı veriyle durumu net olarak görmeliyiz.

BDDK halen bankaların döviz pozisyonunu yayınlıyor. Burada bütün döviz cinsleri bir arada. Eskiden (yani dolar veya euro aşağı yukarı benzer riskler yaratıyorken, çapraz kurdaki gelişmeler çok da önemli değilken) bu yöntem yeterliydi. Artık bu döviz pozisyonunun yayınlanması yeterli değil. Bankaların bütün para cinslerindeki pozisyonlarını ayrı ayrı görmemizde büyük fayda var. Yani tüm bankacılık sektörünün dolar, euro, altın ve gümüş pozisyonunu ayrı ayrı görebilmeliyiz. O zaman bankacılığın gerçek risk yapısını daha sağlıklı değerlendirebiliriz. BDDK zaten bu verileri inceliyordur ama halka açıklanan verilere de eklenmesinde büyük fayda var.

Bir de altın ve gümüş talebindeki artışın para politikası üzerindeki etkisi var. Onu da haftaya konuşalım.