Hemen herkes bir dezenflasyon sürecinde olduğumuzu kabul ediyor. Fakat başlangıç noktası farklı bir yerlerde oluşuyor.

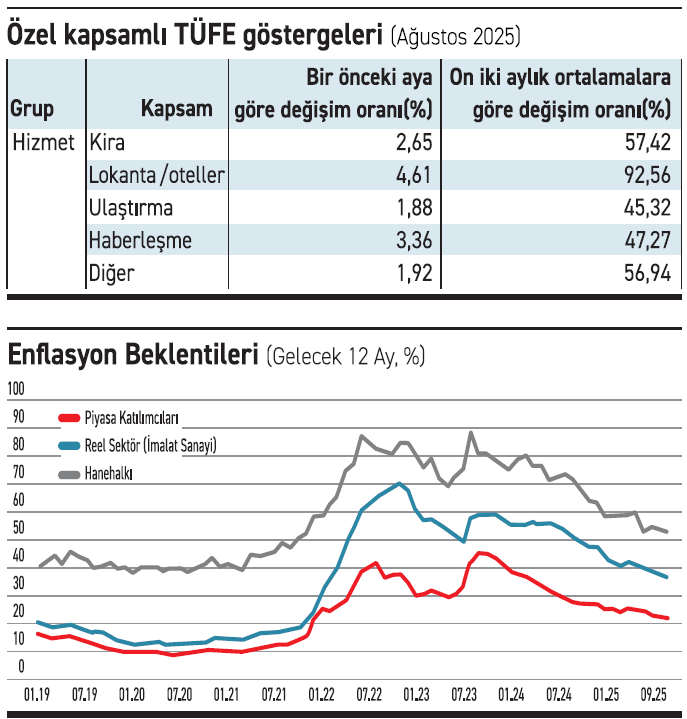

Cuma günü muhtemelen aylık % 2,5-3 arası, yıllık %32 civarı bir enflasyon rakamı göreceğiz. Buna karşın, özellikle hanelerin ve reel sektörün enflasyon algısının ve beklentilerin bunun çok üzerinde olduğunu biliyoruz. Merkez Bankamız eylül ayı sektörel enflasyon beklentileri raporunu açıkladı. Buna göre, piyasa katılımcıları 12 ay sonrası için enflasyon beklentilerini bir önceki aya göre 0,59 puan azaltarak % 22,25 seviyesine çekti. İmalat sanayisine dayanan reel sektör enflasyon beklentileri bir önceki aya göre 0,90 puan azalarak %36,80 olarak açıklandı. Hane halkının yani bizlerin 12 ay sonrası için enflasyon beklentileri ise 1,08 puan azalarak % 52,99 olarak duyuruldu. Merkez Bankamızın 2026 sonu enflasyon ara hedefinin % 16 olduğunu dikkate alacak olursak, 12 ay sonrası tahminin yüzde 19’lar civarında olduğunu söyleyebiliriz.

Bundan yaklaşık 7-8 yıl önce özellikle reel sektörün ve finans sektörü piyasa katılımcılarının enflasyon beklentileri %10’lar civarında ve birbirine çok yakında. Fakat içinde bulunduğumuz süreçte aradaki fark ciddi biçimde açıldı. Hanelerin enflasyon beklentisi hep yüksek olur ama hiç bu kadar piyasa beklentilerinin ve Merkez Bankası tahminlerinin üzerine çıkmamıştı.

Bundan yaklaşık 7-8 yıl önce özellikle reel sektörün ve finans sektörü piyasa katılımcılarının enflasyon beklentileri %10’lar civarında ve birbirine çok yakında. Fakat içinde bulunduğumuz süreçte aradaki fark ciddi biçimde açıldı. Hanelerin enflasyon beklentisi hep yüksek olur ama hiç bu kadar piyasa beklentilerinin ve Merkez Bankası tahminlerinin üzerine çıkmamıştı.

Toplum dezenflasyonu görüyor ama oranlarda anlaşamıyor

Veriler uzun süredir reel sektörün ve vatandaşın hissettiği enflasyonla gerçekleşen enflasyon arasında bir farka işaret ediyor. Ağırlıklı finans sektöründen oluşan piyasa katılımcılarının enflasyon beklentilerinin görece düşük olmasının ana nedeni, tahminlerin hareket noktasının olması gerektiği gibi mevcut gerçekleşen enflasyon rakamlarını referans alması denilebilir. Reel sektör ve haneler ise başlangıç noktasını hissettikleri enflasyona göre alıyor ve ona göre bir tahminde bulunuyorlar. Verilere bakacak olursak aslında uzun süredir toplumun tüm kesimlerinin, piyasa katılımcıları reel sektör ve hanelerin enflasyon beklentilerindeki inişi gözlemleyebiliyoruz. Yani hemen herkes bir dezenflasyon sürecinde olduğumuzu kabul ediyor. Fakat başlangıç noktası farklı bir yerlerde oluşuyor.

Hanelerin enflasyon beklentisinde hizmet sektörünün ağırlığı yüksek

Benzer bir anketi Koç Üniversitesi de gerçekleştiriyor. Koç Üniversitesi’nin anketinde hanelerin Eylül ayı verilerine göre 12 ay sonrası için enflasyon beklentileri %59 seviyesinde bulunuyor. Aslında Merkez Bankası ve Koç Üniversitesi tahminleri arasındaki fark çok yüksek değil. Özetle haneler tarafında ortalama %55 - 56 civarında 12 ay sonrası için bir enflasyon bekleniyor. Koç Üniversitesi’nin anketinde hanelerin son bir yılda enflasyon ne oldu sorusuna verdiği yanıtlar %70 oranında bir enflasyon algılandığına işaret ediyor. Dolayısıyla, Merkez Bankası’ndaki yanıtlar da son bir yılda buna yakın bir enflasyon beklentisine işaret ediyor görünüyor. Yine Koç Üniversitesi’nin anketinde bu yıl sonu enflasyon beklentisi %65 olarak açıklanırken piyasadaki beklentiler %30 civarında bulunuyor. Hanelerin mevcut enflasyon algısına baktığımızda, bunun ağırlıklı olarak hizmet sektörlerinden geldiğini söylemek çok yanlış olmayacaktır. Aşağıdaki tablodan da izlenebileceği gibi TÜİK verilerinde son 12 aylık ortalamalara baktığımızda hizmet sektörü enflasyonu %60’lara yakın seyrediyor.

Örneğin kiralardaki artış oranı %92, lokanta ve otellerde 45, ulaştırmada %47, kuaför ve benzeri kişisel bakım hizmetlerini de içeren bir çok hizmet sektöründe %57 görülüyor. Bu veriler hanelerin toplam tüketiminde ağırlıkların hizmet sektörüne kaydığına ve bu anlamda da TÜİK endeksinin ağırlıklarını ve ürün sepetini güncelleyen bir revizyona ihtiyaç olduğuna da işaret ediyor. Hizmet sektörünün ağırlığının mevcut endekste görece daha düşük oranda olması gerçekleşen ve hissedilen bu rakamlar arasındaki farkın en önemli nedenlerinden birisi gibi görünüyor.

Beklentilerdeki farklılaşma enflasyonla mücadeleyi zorlaştırıyor

Tüm bu veriler enflasyonla mücadeleyi görece zorlaştıran bir niteliğe de sahip bulunuyor. Örneğin, mevcut durumda %40 civarında faiz getirisi elde eden bir tasarruf sahibi, stopajı çıkardığımızda %35 civarında bir gelir elde ediyor. 12 ay sonrası için %55 civarına enflasyon bekleyen bekleyen bir tasarruf sahibi için bunun anlamı %20’ye yakın negatif bir reel faizdir. Yani alım gücünde azalmadır. Bu durum, hanelerin bir kısmını bugün tüketime yöneltirken, talebin canlı kalmasına imkan sunuyor ve fiyatların düşüşünü sınırlıyor. Diğer taraftan, uygulamakta olduğumuz yönetilen kur sistemi çerçevesinde kur artışının enflasyon ve TL getirilerinin altında kalması döviz bazında kazandıran yatırımcıyı ithal ürünlere ve / veya ithal hizmetlere daha fazla yönelterek dışarıya bir kaynak çıkışına da yol açıyor. Firmaların, yani ağırlıklı reel sektörün %40’a yakın enflasyon beklenmesi de hem mevcutta karşılaştığı enflasyonun daha yüksek olduğunu hem de fiyat ayarlamaları için nasıl bir planlama yaptıklarını ya da bütçe yaptıklarını gösteriyor. Merkez Bankamızın para kurulu raporlarında sık sık vurguladığı enflasyon beklentileri ve fiyatlama davranışlarını kontrol etmekteki güçlük tam da bahsettiğimiz bu nedenlerden kaynaklanıyor.

Önümüzdeki süreçte, sektörel beklentilerin Merkez Bankası hedeflerine yaklaşabilmesi için para politikası dışında maliye politikasına, yapısal (ekonomi ve ekonomi dışı) reformlara ve enflasyon hesaplamasındaki sepetimizin güncellenmesine de ihtiyaç olduğunu gösteriyor.