Ortadoğu’da yaşanan savaş, maalesef büyük belirsizlikler ve artan risklerle devam ediyor. Son bir ayda özellikle ABD’den ve Donald Trump’tan gelen açıklamalar piyasalarda sert iniş çıkışlara yol açmış olsa da, savaşın fiilen sona ermemesi ve Hürmüz Boğazı’nın kapalı kalmaya devam etmesi mevcut kaotik tabloyu daha da derinleştiriyor. Bu durum yalnızca bölgesel bir güvenlik meselesi olmaktan çıkmış, küresel ekonomi açısından belirleyici bir risk unsuruna dönüşmüş durumda.

Savaşların ekonomi üzerindeki etkisi tarihsel olarak oldukça nettir: Üretimde daralma ve enflasyonda artış. Yani savaşlar, doğası gereği ekonomileri stagflasyonist bir sürece sürükleme potansiyeline sahiptir. Bugün içinde bulunduğumuz sürecin en kritik farkı ise bu etkinin, küresel enerji ve gıda arzının en önemli geçiş noktalarından birinde ortaya çıkıyor olmasıdır. Dünya petrolünün, doğalgazının ve nitrojen bazlı gübrelerin yaklaşık %25-30’unun geçtiği Hürmüz Boğazı’nda yaşanan aksama, yalnızca fiyatlar üzerinden değil, küresel üretim zincirleri üzerinden de çok katmanlı bir etki yaratmaktadır.

Bu çerçevede artık küresel ekonomide stagflasyon riskinin teorik bir tartışma olmaktan çıkıp giderek daha somut bir olasılık haline geldiğini söyleyebiliriz. Önümüzdeki dönemde temel soru, bu sürecin ne kadar süreceği ve ne ölçüde derinleşeceği olacaktır. Hafif bir büyüme kaybı mı, orta ölçekli bir stagflasyon süreci mi yoksa daha sert ve kalıcı bir ekonomik kırılma mı yaşanacak sorusunun cevabı, büyük ölçüde savaşın süresi ve enerji arzındaki kesintinin boyutuna, Hürmüz boğazındaki kapanmanın süresine bağlı olacaktır.

Enerji fiyatlarındaki artış beklenti kanalıyla da ekonomileri etkiliyor

Küresel ölçekte bakıldığında, enerji fiyatlarındaki artış yalnızca doğrudan maliyet kanalıyla değil, beklenti kanalıyla da ekonomileri etkilemektedir. Petrol ve doğal gaz fiyatlarındaki yükseliş, üretim maliyetlerini artırırken aynı zamanda firmaların fiyatlama davranışlarını ve tüketicilerin enflasyon beklentilerini de yukarı çekmektedir. Bu durum, merkez bankalarının uzun süredir mücadele ettiği enflasyon beklentilerini yeniden bozabilecek bir risk yaratmaktadır. Dolayısıyla yaşanan gelişmeler, sadece bugünün enflasyonunu değil, geleceğin enflasyon dinamiklerini de şekillendiren bir nitelik taşımaktadır.

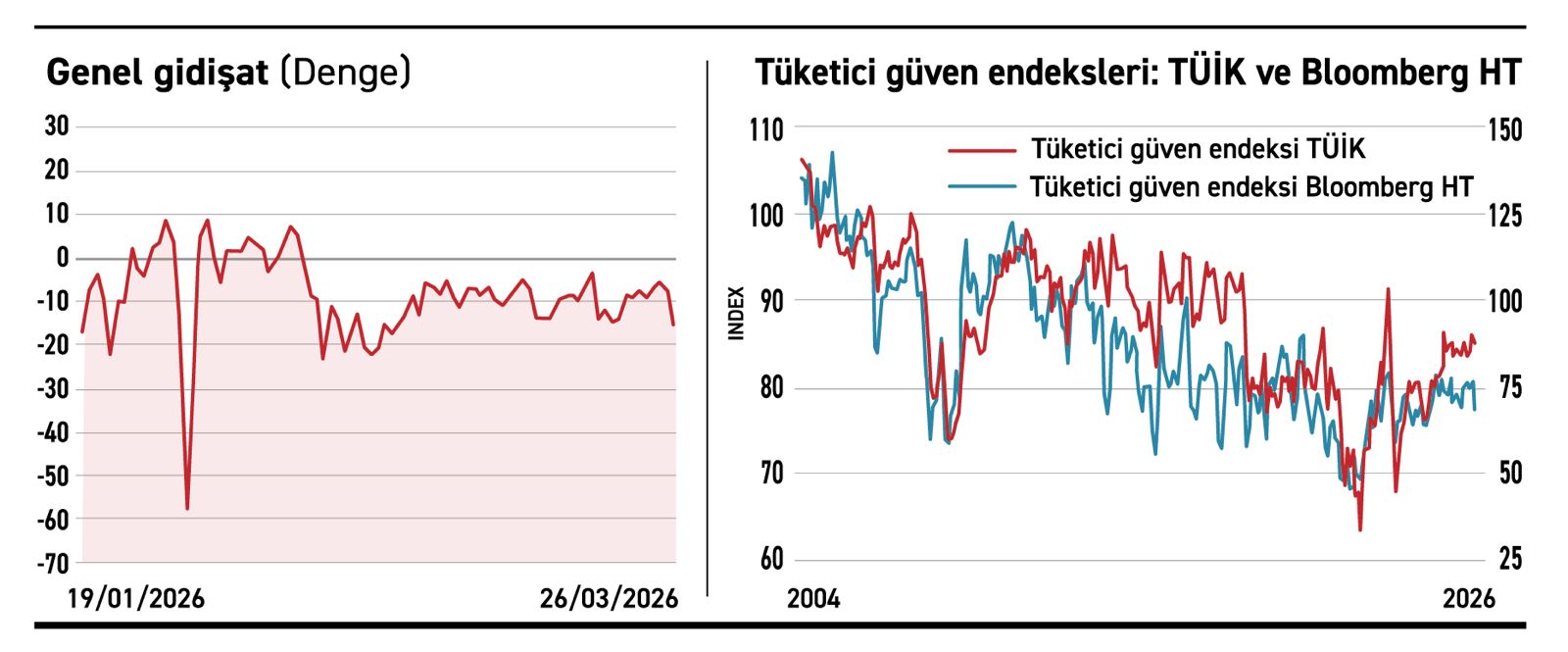

Türkiye ekonomisine döndüğümüzde, savaşın etkilerinin hem tüketici hem de üretici tarafında algılar ve beklentiler üzerinden hızla hissedilmeye başlandığını görüyoruz. Bu noktada güven endeksleri, ekonomik aktivitenin yönüne ilişkin en erken sinyalleri veren göstergeler olarak öne çıkıyor.

Tüketici tarafında, hem Bloomberg Tüketici Güven Endeksi hem de TÜİK tarafından açıklanan tüketici güven endeksinde belirgin bir düşüş söz konusu. Bu iki endeksin yüksek korelasyon içinde hareket ettiğini dikkate aldığımızda, mart ayında tüketici güvenindeki bozulmanın oldukça güçlü olduğu görülüyor. Özellikle Bloomberg verilerinde ayın ilk yarısında yaklaşık %10’a varan bir düşüş dikkat çekiyor.

Alt kalemlere bakıldığında, tüketicinin yalnızca mevcut duruma ilişkin değerlendirmelerinde değil, gelecek 12 aya ilişkin beklentilerinde de ciddi bir bozulma olduğu görülüyor. Tüketim eğilimi de aynı şekilde aşağı yönlü bir seyir izliyor. Daha da önemlisi, enflasyon beklentilerinde belirgin bir artış, işsizlik beklentilerinde ise daha sınırlı ama yukarı yönlü bir eğilim öne çıkıyor. Bu durum, hanehalkının hem fiyatların artacağına hem de ekonomik aktivitenin yavaşlayacağına inandığını gösteriyor.

Bu beklenti yapısı, iç talep açısından oldukça kritik sonuçlar doğurabilir. Güvenin zayıflaması, tüketicinin harcamalarını ertelemesine ve daha temkinli davranmasına yol açabilir. Nitekim tüketim eğilimindeki düşüş de bu tabloyu desteklemektedir. Ancak diğer taraftan, alım gücü olan kesimlerin “fiyatlar daha da artacak” beklentisiyle talebi öne çekmesi, özellikle dayanıklı tüketim mallarında geçici talep artışları yaratabilir. Bu durum, maliyet kaynaklı enflasyona ek olarak talep yönlü bir baskı oluşturarak enflasyonun daha kalıcı hale gelmesine neden olabilir.

Üretici cephesine baktığımızda ise reel kesim güven endeksi bu sürecin ikinci önemli ayağını oluşturuyor. Merkez Bankası tarafından açıklanan ve yaklaşık 1700’den fazla işletmenin katılımıyla oluşturulan Reel Kesim Güven Endeksi, mevsimsellikten arındırılmış verilerde son dönemin en sert düşüşlerinden birini kaydederek 100 seviyesine geriledi. Bu gelişme, imalat sanayinde genel gidişata ilişkin belirgin bir zayıflamaya işaret etmektedir.

Toplam talepteki düşüşte ihracat tarafı belirleyici

Endeksin detaylarına bakıldığında, son üç ayda üretim hacminde, toplam siparişlerde ve özellikle ihracat siparişlerinde belirgin bir gerileme dikkat çekiyor. İç piyasa siparişlerinde sınırlı bir artış gözlense de toplam talepteki düşüşte ihracat tarafının daha belirleyici olduğu görülüyor. Bu durum, özellikle Orta Doğu kaynaklı talep daralmasının etkili olabileceğini düşündürüyor.

Bununla birlikte, üreticinin gelecek üç aya ilişkin beklentileri çok daha çarpıcı bir tablo ortaya koyuyor. Üretim hacmi, toplam siparişler, istihdam ve kapasite kullanımına ilişkin beklentilerde düşüş öngörülürken; birim maliyetler ve satış fiyatlarında artış beklentisi belirgin şekilde öne çıkıyor. Yani üretici kesim de açık biçimde “daha düşük büyüme – daha yüksek enflasyon” senaryosunu bizlere anlatıyor.

Mevcut duruma ilişkin göstergeler de bu tabloyu desteklemektedir. Toplam siparişlerde düşüş yaşanırken mamul stoklarında artış görülmesi, satışların zayıfladığına ve üretim–talep dengesinin bozulmaya başladığına işaret etmektedir. Aynı zamanda, önümüzdeki 12 aya ilişkin yatırım harcaması beklentilerindeki düşüş, ekonomik aktivitenin önümüzdeki dönemde daha da yavaşlayabileceğine dair güçlü bir sinyal olarak değerlendirilebilir. Aslında tüm bu yaşananların ve beklentilerin özeti TCMB İktisadi Yönelim Anketi Genel Gidişat grafiğinde aşağı yönlü sert hareketle net bir şekilde izlenebilmektedir.

Bu noktada önemli bir diğer unsur da finansal koşullardır. Faiz beklentilerinde önceki aylara kıyasla bir miktar zayıflama görülmesi, üretici kesimin finansman koşullarına ilişkin daha temkinli bir bakış açısına yöneldiğini göstermektedir. Bu durum, yatırım iştahındaki düşüşle birlikte değerlendirildiğinde, ekonomik aktivitede yavaşlamanın daha belirgin hale gelebileceğine işaret etmektedir.

Sonuç olarak, mart ayında enflasyonun %5 civarında oldukça yüksek bir seviyede gelmesi beklenmektedir. Reel sektörden gelen saha gözlemleri de ekonomik aktivitede belirgin bir yavaşlamaya işaret etmektedir. Savaşın kısa sürede sona ermesi durumunda bile, oluşan maliyet baskılarının ve bozulan tedarik zincirlerinin hemen ortadan kalkması kolay görünmemektedir.

Bu nedenle kısa vadede hızlı bir normalleşmeden ziyade, savaş çok uzamaz ise hasarın sınırlı tutulabildiği bir senaryo daha gerçekçi görünmektedir. Ancak mevcut gidişat, küresel ve yerel ölçekte daha karmaşık, daha kırılgan ve yönetilmesi daha zor bir döneme girildiğini göstermektedir. Bu süreçte en kritik belirleyici unsurlardan biri Hürmüz Boğazı’nın ne ölçüde ve ne kadar süreyle kapalı kalacağı olacaktır. Eğer bu durum uzarsa, stagflasyonist eğilimlerin daha da güçlendiği bir küresel ekonomik ortam kaçınılmaz hale gelebilir.

Bu noktada merkez bankalarının vereceği tepki belirleyici olacaktır. Büyüme mi yoksa enflasyon mu öncelik olacak sorusu yeniden gündeme gelmektedir. Türkiye ve ABD’nin büyümeyi önceleyen bir politika setine yönelmesi muhtemel görünürken, Avrupa’nın daha çok enflasyonla mücadeleye odaklanması olası bir senaryo olarak öne çıkmaktadır. Önümüzdeki dönemde para politikalarının yönü, bu ikilem çerçevesinde şekillenecektir ve elbette, pariteler, borsalar ve bono piyasaları üzerinde ciddi dalgalanma potansiyelini barındırmaktadır.