Geçen hafta bankaların ilk çeyrek bilançolarına ve bu bilançolara yansıyan davranış değişikliklerine bakmıştık. Bu hafta da bankaların gelir gider kalemlerine ve karlılık rakamlarına bakarak devam edelim.

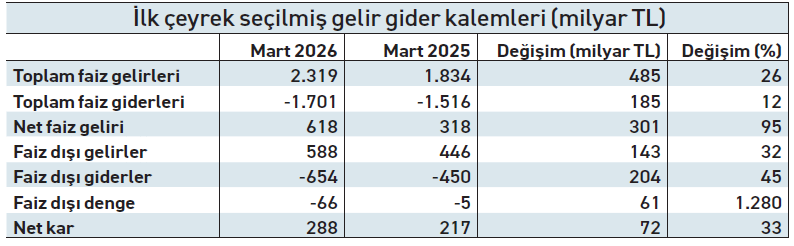

Mevduata verilen faizler düştü: Verilerde ilk dikkat çeken nokta yılın ilk çeyreğinde faiz gelirlerinin geçen yıla göre yüzde 26 artmasına karşılık, faiz giderlerinin sadece yüzde 12 artması. Net faiz geliri iki katına çıkarak üç ayda 618 milyar TL olmuş ve net kar da çoğunlukla buradan kaynaklanmış. Tüccar deyimiyle bankalar “satarken değil, alırken kazanmış”.

Peki bu nasıl olmuş? Yüzde 30’lar düzeyinde enflasyon olan bir ülkede mevduata verilen faizlerin de en azından yüzde 30-35 artmasını bekleriz. Mevduattaki organik büyümeyle faiz giderlerinin daha da büyümesi beklenirken; sadece yüzde 12 artmasının açıklanması gerekiyor.

Faiz giderlerindeki sınırlı artışın arkasında üç tane sebep var. Birincisi altın ve gümüş mevduatının payının artmış olması. Çoğunlukla vadesizde duran ve çok faiz ödenmeyen döviz, altın ve gümüş mevduatların toplam içindeki payı geçen sene yüzde 37 iken, bu sene yüzde 41’e yükseldi.

İkinci sebep faizler genel seviyesinin gerilemiş olması. Geçen yılın ilk çeyreğinde mevduat faizleri yüzde 55’ler düzeyinde gerçekleşmişken, bu yılın ilk çeyreğinde mevduat faizleri yüzde 45’ler seviyesine geriledi. Bu da mevduata ödenen faizlerin ciddi ölçüde gerilemesine neden oldu.

Üçüncü sebep mevduatın ortalama vadesinin çok kısa olması. Toplam TL mevduatın yüzde 80’i vadesiz veya en fazla 3 aya kadar vadeli mevduatta duruyor. Döviz ve kıymetli maden mevduatın ise neredeyse tamamı vadesiz. Vade kısa olunca da faiz düşüşleri hızla yansıyor ve mevduata ödenen faizlerdeki gerilemeyi güçlendiriyor.

Sermaye piyasası ve kambiyo işlemleri karlılığı sınırlandırdı: Döviz, altın ve gümüş türünden tasarrufların çoğunlukla vadesiz mevduatta durduğunu ve çok az faiz aldığını söylemiştik. Bu tür varlıklarda esas kazancın değer artışından gelmesi bekleniyor. Peki anaparadaki bu değer artışı nerede görünüyor? İşte bu değer artışları (veya kayıpları) tahvillerin değerlerindeki değişmeler ve diğer işlemlerin kazanç kayıplarıyla beraber kambiyo ve sermaye piyasası işlemlerine yansıyor. Tabloda fazla kalabalık yapmasın diye göstermediğimiz bu iki kalem toplam karı yaklaşık 70 milyar TL daraltmış.

Takipteki alacaklar karlılığı sınırlandırdı: Takipteki alacaklar için ayrılan karşılıklar bir yılda yüzde 74 gibi yüksek bir oranda artmış ve 123 milyar TL olmuş. Net faiz gelirinden gelen 300 milyar TL’lik katkının 52 milyar TL’si takipteki alacak karşılıklarındaki artışla silinmiş.

Faiz dışı açık büyüdü: Faiz dışı gelir ve giderleri toplayıp baktığınızda burada da 66 milyar TL’lik bir açık oluştuğunu görüyorsunuz. Bu kalemlerin net bakiyesinin dengede olması genelde sağlıklı ve sürdürülebilir bir yapıyı gösterir. 66 milyar TL’lik açık çok önemli değil ama not etmekte de fayda var.

Peki bu gelişmeleri alt alta koyup baktığımızda nasıl bir manzara ortaya çıkıyor? İlk gördüğümüz şey TL talebin zayıf seyrinin teyit edilmesi. Her ne kadar TL mevduat ve para piyasası gibi araçların cazip olduğuna dair bir görüş varsa da, TL mevduatın hem payı azalıyor hem de vadesi kısa kalmakta devam ediyor. Halbuki para politikamızın etki edeceği tek değişken TL varlık ve yükümlülükler. Bunların payı azaldıkça, vadesi kısaldıkça para politikasının etkinliği de azalıyor.

Reel kesim için de altının çizilmesi gereken birkaç nokta var. Kredi arzının reel olarak daralması ve takipteki alacaklar karşılığının artması burada işlerin iyi gitmediği sinyalini veriyor, daha doğrusu diğer verilerden gördüğümüz sorunları teyit ediyor.

Son olarak kredi stokunda faiz yükünün dengesiz dağıldığını da görüyoruz. TL kredilerde faiz yükü nispeten ağır ama döviz kredileri öyle değil. Döviz kredisi kullanacak firmaların çeşitli kriterlerle sınırlandırılması çok doğru bir uygulama ama döviz kurunun yıllarca enflasyonun altında kalmasıyla birleşince, döviz kredisi kullanabilen şirketlere çok büyük avantajlar sağlıyor ve kullanamayan şirketleri çok dezavantajlı bir konuma itiyor.