Geçen haftaki yazıda, uygulanan ekonomi programının revizyonu için somut önerileri kaleme almıştım. Bu önerilerin en önemlilerinden bir tanesi stopajın, yani tasarruflar üzerindeki en önemli vergisel yükün tamamen kaldırılmasıydı. Mevduat benzeri risksiz tasarruf araçlarından alınan stopajın etkisini detaylı bir şekilde ele almakta fayda var.

Yazının en sonunda söyleyeceğimizi başında söyleyelim. Stopajın tamamen kaldırılması doğru olacaktır. Neden mi, çünkü tasarruf araçlarından alınan stopaj nominal faizleri yükseltiyor. En önemli faiz ödeyicileri olarak sanayinin ve kamu kesiminin faiz yükünü artırıyor. Tasarrufları caydırıp tüketimi artırıyor. Hatta enflasyonda beklenmedik şokların olduğu (mesela şu an petrol fiyatlarındaki artışın yol açacağı enflasyon gibi) dönemlerde tüketimi artırmakla kalmıyor, tasarrufların finansal sistem dışına çıkmasına da yol açabiliyor.

Peki nasıl yapıyor bu saydıklarımızı? Buyurun bir göz atalım.

Peki nasıl yapıyor bu saydıklarımızı? Buyurun bir göz atalım.

Stopaj nominal faize yansır: Tasarruf sahiplerinin algıladıkları riski nötralize edecek bir mevduat faiz haddi vardır. Tasarruf sahipleri paralarını gönüllerince harcamak yerine bankaya yatırmaya razı oluyorsa; bunun karşılığında belli bir reel faiz isterler, çünkü paralarının satın alma gücünü korumaları gerekmektedir.

Peki tasarruf sahibi parasının satın alma gücünü koruyacak bir faiz aldıktan sonra bu faize stopaj gelirse ne olur? Bir sonraki dönem alınacak reel faizi sabit tutmak için nominal faiz stopaj oranında yükselir. Bankalar mevduatı korumak için reel faizi sabit tutmak, yani nominal faizi yükseltmek durumundadırlar.

Stopaj faizleri yükseltmezse, tüketimi yükseltir: Peki herhangi bir nedenle faiz oranı stopajın etkisini giderecek kadar yükselmemişse, o zaman ne olur? Tasarruf sahipleri paralarını bankadan çekip ev, araba almaya, altına, gümüşe, dövize yatırmaya ya da yurt dışında gayrimenkul almaya yönelir. Bu durum hem enflasyonist eğilimleri besler hem de finansal sistemden, hatta ülkeden para çıkışına neden olabilir. Dikkat lütfen: Bu iki mekanizma birbirinin alternatifidir. Ya nominal faiz yükselir ya da tüketim artar. Aslında gerçek hayatta bu iki sorunun karışımı gibi bir durum ortaya çıkar. Yani hem nominal faiz biraz yükselir hem de tüketim eğilimi biraz yükselir. Enflasyon düşmez. Yurtdışında konut, seyahat ve harcama talebi yükselir. Finansal sistemin büyümesi yavaşlar. Krediye yönelebilecek kaynaklar azalır.

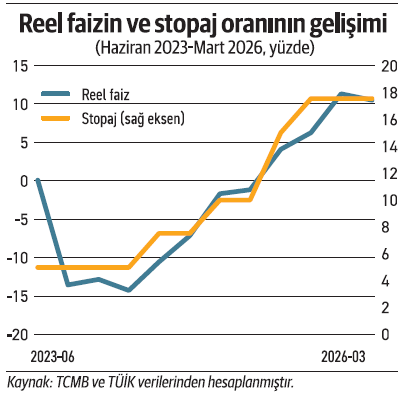

İktisadi olgular ve davranışlar konusunda acemi olan bir zihin şöyle düşünebilir: Önce mevduat sahibi faiz geliri elde ediyor, sonra devlet bu gelir içinden stopaj keserek tasarruf sahibinin kazandığı faizin bir kısmını alıyor. Peki öyle mi gerçekten? Stopaj tasarruftan mı alınır? Reel faizi düşürür mü? Buyurun bu noktada grafiğimizi inceleyelim. Grafik Haziran 2023’ten bu yana stopaj oranı ve reel faizin (mevduat faizinin hem enflasyondan hem de stopajdan arındırılmış getirisi) gelişimini gösteriyor.

Haziran 2023 itibariyle yüzde 5 olan stopaj oranı o günden beri düzenli bir şekilde artarak yüzde 17,5’e yükseliyor. Reel faiz de Eylül 2023’ten sonra yine düzenli bir şekilde yükseliyor. Nasıl okuyalım bu grafiği? Her iki değişken aynı anda artıyor ama sadece buna bakarak stopaj reel faizi artırıyor diyemeyiz. Reel faiz iç ve dış riskler nedeniyle artıyor. Bizim bu grafikten görmemiz gereken nokta, stopajın reel faizi kesinlikle düşürmediği. Yani stopajla alınan miktar kadar nominal faizin artmış olduğunu ve reel faizin de bu nedenle gerilemediğini teyit ediyor bu grafik.

Stopaj kalkarsa faiz gerileyecektir: Yukarıdaki çerçeveden hareketle şunu söyleyebiliriz. Eğer stopaj kalkarsa, faizler gerileyecektir. Ne kadar gerileyecektir? Teorik olarak stopaj oranı kadar. Örneğin mevduat faizinin şu an yüzde 38 civarında olduğunu düşünürsek, mevduat faizi 6,5 puan civarında gerileyecektir. Bu gerileme kredi faizine 7-8 puan olarak yansır. Oradan da DİBS faizlerine yansıyacaktır. Tabii gerçek hayatta bu oranlar farklı olabilir ama faizlerde mutlaka gerileme görülecektir.

Başlıktaki atasözü, önemsiz görünen faktörlerin önemli davranış değişikliklerine yol açabildiği konusunda bizi uyarmaktadır. Stopaj tam da böyle önemli davranış değişikliklerine yol açan bir faktördür.