Bu yıl, gelecek yıl değil, 10 yıl sonra nerede olacağımız önemli. Bunun için mevcut sorunlara kafa yorduğumuz kadar, uzun vadeli bir vizyona sahip olmamız gerekiyor.

Geçtiğimiz günlerde açıklanan haziran verileri ile dış ticarette yılın ilk yarısına ait resim netleşti. 2025’e sakin bir başlangıç yaptık ve ilk çeyreği böyle tamamladık. Nisan-mayıs-haziran ayları ise hem ihracat hem ithalatta biraz daha güçlü artışların yaşandığı bir dönemdi. Sonuçta yılın ilk yarısında Türkiye’nin ihracatı yüzde 4,1 artışla 131,4 milyar dolar; ithalatı yüzde 7,2 artışla 180,9 milyar dolar oldu.

Olumsuz etkilere rağmen yükseliş ve haziranda son 11 ayın en yüksek artış hızına ulaşılması ihracat adına olumlu göstergeler. Bununla birlikte “fakat”lar da var. Hepsine kısaca bakalım…

Katkı verenler-aşağı çekenler

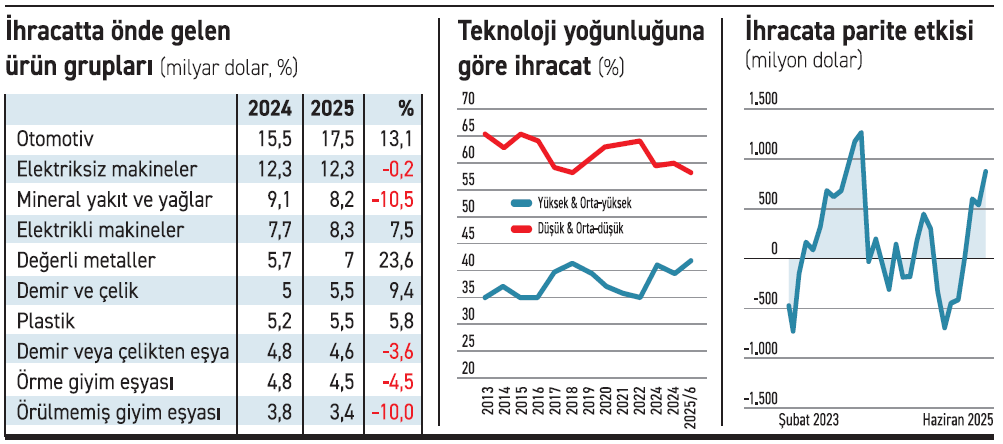

İhracattaki yüzde 4,1’lik artış, 5 milyar dolara denk geliyor. Bu artışa en çok katkı veren sektörler otomotiv, değerli metaller (altın), demir-çelik ve savunma sanayii oldu. Mineral yakıt ve yağlar ve hazır giyim ihracatında ise ciddi sayılabilecek düşüşler gördük. Enerjiyi bu denklemde dışarıda tutabiliriz ancak hazır giyimdeki düşüş sektör adına kötü giden göstergelerin yanına eklenebilecek başka bir faktör.

İlk yarının yıldızı

Henüz en çok ihracat yapan sektörler arasına girmese de, Türkiye’nin en hızlı gelişen kası olan savunma sanayisi, ilk 6 ayın yıldızıydı. TİM verilerine göre savunma ve havacılık ürünleri ihracatı yüzde 25 artışla 3,6 milyar dolar oldu. Sektörün bir alt parçası olan silah ve mühimmat ihracatı yüzde 90 artışla 1,55 milyar dolara ulaştı.

Teknoloji

Otomotiv, savunma ve elektronikteki performansın etkisi ile yılın ilk yarısında yüksek ve orta-yüksek teknolojili ürünlerdeki ihracat artışı, orta-düşük ve düşük teknolojili ürün ihracatından daha iyi bir performans gösterdi. Yüksek teknolojili ürünlerin ihracatı yüzde 6, orta-yüksek teknolojili ürünlerin ihracatı yüzde 9’a yakın arttı.

Bu kapsamda dikkat çeken bir başka gösterge ise sanayi ürünleri ihracatı içindeki orta-yüksek ve yüksek teknolojili ürünlerin payının yüzde 41,9 ile şimdiye kadarki en yüksek noktasına ulaşması. Ancak bu oranın, özellikle de yüzde 3,5 olan yüksek teknoloji payının hala son derece zayıf olduğunu söylememiz gerekiyor.

Bu kapsamda dikkat çeken bir başka gösterge ise sanayi ürünleri ihracatı içindeki orta-yüksek ve yüksek teknolojili ürünlerin payının yüzde 41,9 ile şimdiye kadarki en yüksek noktasına ulaşması. Ancak bu oranın, özellikle de yüzde 3,5 olan yüksek teknoloji payının hala son derece zayıf olduğunu söylememiz gerekiyor.

Miktar-fiyat

İhraç edilen mal miktarı ve fiyatındaki değişim alanındaki veriler gecikmeli açıklandığı için ocak-nisan dönemine yönelik bir durum tespiti yapabiliyoruz. İlk 4 ayda sattığımız mal miktarı yüzde 1 düşüşle 55,5 milyon tona indi. Bu dönemki satış geliri ise yüzde 3,7 arttı. İhracatımızın kilogram fiyatı geçen yılın ilk 4 ayında 1,48 $ iken, bu yılın aynı döneminde 1,55’e çıktı. Elbette bu yükselişin önemli bir bölümü altındaki fiyat artışından, bizim altın ihracatımızın artışından, otomotiv, savunma ve elektronikteki güzel performanstan kaynaklanıyor.

Küresel mukayese

Yıl başından bu yana ABD’nin gümrük vergi artışı politikası ve diğer bazı ülkelerin de ABD’ye benzer yaklaşımları nedeniyle küresel ticarette bir belirsizlik havası hakim. Bu nedenle bazı Asya ülkelerinden yapılan ithalatın öne çekildiği bir süreç yaşadık. Vietnam’ın 4 aylık ihracat artışı yüzde 19, Tayvan’ın yüzde 21, Çin’in yüzde 6,4, Japonya’nın ise yüzde 5. Fakat bunlar, küresel ticarette kalıcı bir artış anlamına gelmiyor. Nitekim küresel ihracat siparişlerinde görünüm negatif. Asya dışındaki ülkelerin hemen hepsinde ihracat (%-3,+3 aralığında) çok küçük oranlarda artış ya da azalış gösteriyor. Bu çerçevede Türkiye’nin yüzde 4,1’lik performansının yanına bir + koyabiliriz.

İsrail’e ihracatımız önceki yıllarda 6-7 milyar dolar seviyesinde idi. Devlet politikamızın bir sonucu olarak ihracatımız 2024’ün Haziran’ından itibaren tamamen durdu. Geçen yılın ilk 5 ayında 1,5 milyar dolar olan satışlarımız bu yıl sıfır. Sadece matematiksel bir tespit olarak “Bölgedeki gerilim olmasa ve ticaret aynen devam etse, daha yüksek bir ihracat performansı görebilirdik” demek mümkün.

İhracattaki artış tüm sektörlere yayılmayışı en büyük handikapımız. Altın, otomotiv, elektronik ve savunma sektörleri öncülüğünde bir ihracat artışımız var.

Pariteden 1,25 milyar dolar

İlk 6 ayda parite değişiminin ihracata olumlu bir etkisi oldu. Euro’nun ABD dolarına karşı güçlenmesi, Euro ile yapılan ihracatımızın dolar karşılığını, yılın ilk yarısında 1,25 milyar dolar yukarı çekti. Başka ifade ile parite geçen yıl ile aynı düzeyde kalmış olsaydı ihracat artışı yüzde 4,1 değil, 3,1 olacaktı.

Elbette bu konjonktürel başlıkların ötesinde, bunlardan çok daha önemli olan ve bir kısmı iş dünyasından bir kısmı ülkedeki ekonomik ortamdan kaynaklanan temel sorunlar var. Sanayide sektörel dağılımın bozukluğu, firmalarımızın önemli bir kısmının küresel rekabet gücü düşük olan sektörlerde yoğunlaşmış olması, içeride üretim maliyetlerinin son birkaç yılda rekabet gücüne zarar verecek ölçüde artması, yüksek enflasyon, küresel teknolojik değişimlere uyum konusunda işletme sahipleri ya da yöneticilerinin geride kalması, firmaların ana rekabet gücü olarak fiyatı baz almaları, TL’nin reel değer kaybına yaslanarak ihracat yapmaya çalışanlar gibi…

Bu yıl, gelecek yıl değil, 10 yıl sonra nerede olacağımız önemli. Bunun için mevcut sorunlara kafa yorduğumuz kadar, uzun vadeli bir vizyona sahip olmamız gerekiyor. Bütün ihracat camiasına bir anket yapılsa ve en önemli üç sorunun ne olduğu sorulsa; gelecek cevapların kur, yüksek kredi maliyeti ve artan maliyetler olacağına eminim. Haksız değiller. Ama Türkiye’nin içi dolu ve uzun vadeli bir ihracat hamlesini başarabilmesi için, ihracatçıların bugüne değil geleceğe bakması ve bu üç sorunun yerini teknoloji yatırımlarının, gelişmiş pazarlara girişin, markalaşma sorunlarının alması gerekiyor.

Başka bir yazıda, bir de ithalata bakalım…