Fed uzunca süredir beklenen faiz indirim kararını bu hafta verdi. Piyasaların öngördüğü üzere politika faizi 25 baz puan düşürülerek hedef aralığı %4,00–%4,25 seviyesine çekildi.

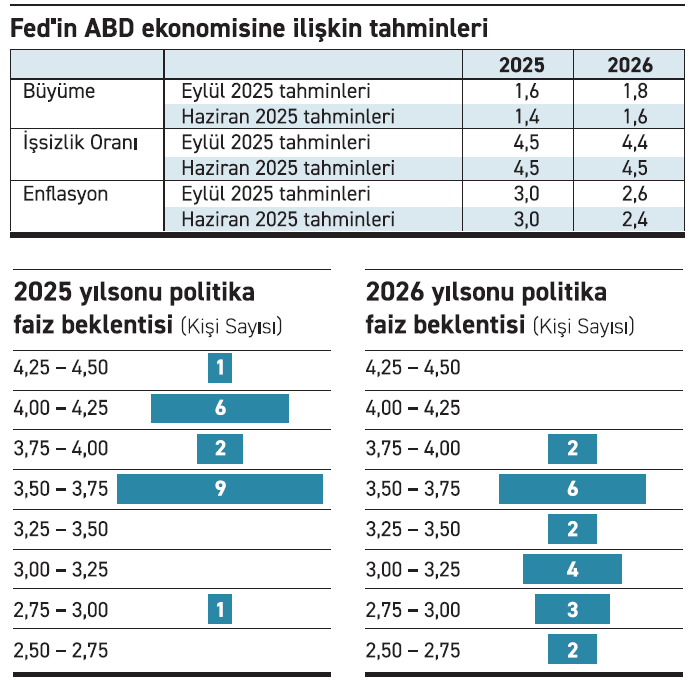

Karar metninde öne çıkan unsurlar büyümede yavaşlama ve enflasyonun “bir miktar yüksek” seyretmeye devam etmesiydi. Nitekim Fed, eylül ayında yayımladığı tahmin setinde 2025 ve 2026 yılları için ekonomik büyümenin haziran tahminlerine göre 0,2 puan daha yüksek olacağını öngördü. Enflasyon tarafında ise 2026 yılı tahmini 0,2 puan artırılarak %2,6’ya revize edildi.

İstihdam tarafında Fed Başkanı Powell, aşağı yönlü yapılan revizyonların kendileri açısından şaşırtıcı olmadığını ve beklentileriyle uyumlu olduğunu vurguladı. Nitekim Fed’in güncel tahmin setinde 2026 yılı için işsizlik oranı %4,5’ten %4,4’e çekildi.

Özetle Fed, “enflasyon gidişatından memnun değilim; ancak ekonomik faaliyetlerin ivme kaybetmesi nedeniyle faizi indiriyorum” mesajını verdi. Uzun süredir devam eden bilanço küçültme (QT) politikası ise daha düşük hızda da olsa sürdürülecek.

Özetle Fed, “enflasyon gidişatından memnun değilim; ancak ekonomik faaliyetlerin ivme kaybetmesi nedeniyle faizi indiriyorum” mesajını verdi. Uzun süredir devam eden bilanço küçültme (QT) politikası ise daha düşük hızda da olsa sürdürülecek.

Para politikasında siyasetin sesleri

17 Eylül’de alınan faiz kararında Başkan Trump’ın siyasi tercihlerini de açıkça gördük. Zira 12 kişilik Fed Kurulu üyelerinden 11’i 25 baz puan indirim yönünde oy kullanırken, Trump’ın yeni atadığı Guvernör Stephan Miran, 50 baz puanlık daha güçlü bir indirim yapılması için karar metnine şerh koydu.

Fed üyelerinin yıl sonu faiz beklentileri de bu ayrışmayı yansıtıyor. Fed’in faiz politikasına ilişkin önemli bir gösterge olan “noktasal grafikte”, altı üye yıl sonunda faizin mevcut %4,00–%4,25 bandında kalacağını, iki üye yıl içinde bir indirim daha yapılacağını, dokuz üye %3,50–%3,75 aralığına (iki indirim daha) çekileceğini bekliyor. Öte yandan bir üye, yılsonunda faizin 1,25 puan daha düşerek %2,75–%3,00 bandına gerileyeceğini bekliyor!

Trump yönetiminin daha agresif indirim çağrıları sürerken, bu baskının Fed’in bağımsızlığına yönelik algıyı zedelediği tartışmaları ise yoğunlaşıyor. Eylül ayındaki Fed toplantısına, Trump’ın “usulsüz mortgage başvurusu” gerekçesiyle görevden aldığı ancak mahkeme kararıyla geri dönen Guvernör Lisa Cook da katıldı; ancak görev süresinin ne kadar olacağı mahkeme kararının sonucuna bağlı. Bunun yanı sıra önümüzdeki sene Başkanlık süresi dolacak Powell’ın yerine kimin başkan olacağı, Powell’ın başkanlığı devrinden sonra da kurul üyesi olarak görev almaya devam edip etmeyeceği önümüzdeki yıl ABD’de nasıl bir para politikası yürütüleceği üzerinde belirsizlik yaratıyor. Fed’deki kurumsal belirsizliğin yanı sıra gümrük vergilerinin enflasyon ve iç talep üzerindeki etkileri de bir diğer bilinmeyen unsur. Tüm bu çerçevede Fed FOMC üyelerinin 2026 yılsonu için faiz beklentileri %2,5 ila %4 arasında çok geniş bir banta dağılmış duruyor.

Uluslararası etki ve Türkiye’ye yansıma

ABD para politikasındaki bu gelişmeler ve artan siyasi riskler, küresel piyasalar ve Türkiye’ye finansal piyasalar üzerinden yansıyarak kur, sermaye girişi, borçlanma maliyetleri ve enflasyon gibi temel ekonomik göstergelerimizi etkiliyor. Bu konuda etkin olan iki temel kanaldaki beklentilerim kısa vadede şu şekilde:

Döviz kuru: Dolar endeksinin orta vadede zayıf seyretmesi bekleniyor. Bu durum TL’nin reel değerlenmesini destekler. Ancak kurdaki değerlenmenin ithalatı artırarak iç talebi canlandırabileceğini de göz önünde bulundurursak, dolardaki zayıflamanın dezenflasyona katkısı sınırlı kalabilir.

Faiz ve risk primi: Fed’in yıl sonuna kadar kademeli gevşeme sinyali, küresel faiz oranlarını aşağı yönlü destekleyecek. Bu Türkiye’nin Eurobond ihraç maliyetlerini düşürürken Hazine ihalelerine yabancı ilgisini artırabilir. Öte yandan ABD ve AB’de yükselen kamu borcu kaynaklı risk primleri ile Fed’in temkinli tutumu bu olumlu etkinin boyutunu sınırlıyor.