TL mevduat getirisi tasarruf sahibinin yeterli gördüğü düzeyin altına inerse, o zaman parasını TL mevduattan alıp, dövize, altına, tüketime, sistem dışına, yurt dışına vb yönlendirebilir.

Temmuz ayında kredi piyasasını etkileme ihtimali olan iki önemli gelişme oldu. 9 Temmuz’da stopaj oranı yüzde 15’ten yüzde 17,5’e yükseldi. Sonra 24 Temmuzda TCMB politika faizini ve buna bağlı diğer faizleri üçer puan düşürdü.

Uygulanan ekonomi politikasının reel sektör, özellikle KOBİ niteliğinde işletmeler üzerindeki olumsuz etkisi iyice arttı. İflas ve konkordato sayıları artıyor, kapasite kullanımı düşüyor. Tekstil gibi emek yoğun sektörlerde manzara daha da kötü görünüyor. Reel sektöre dönük rahatlamanın nasıl sağlanacağı düşünüldüğünde akla ilk gelen faktör de krediler. Mevcut durumda hem krediye erişim sınırlı hem de kredi maliyetleri çok yüksek. O halde krediye erişimi ve maliyeti etkileyebilecek bu iki gelişmenin olası etkilerini ele almak önemli.

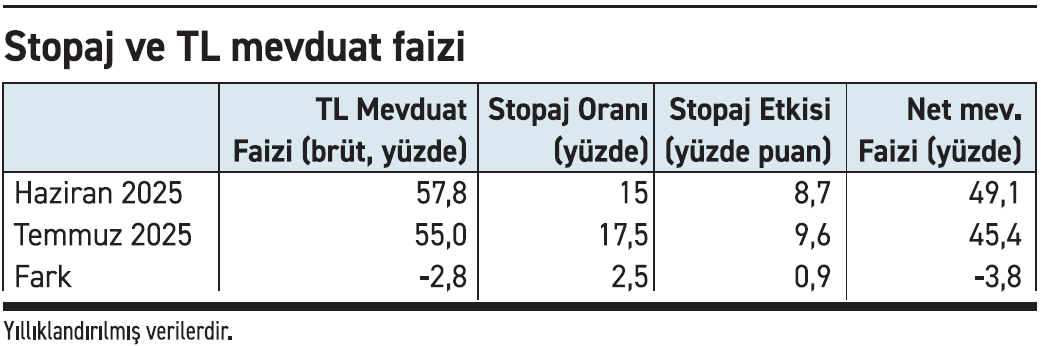

Öncelikle faiz indirimi ve stopajdaki artışın mevduat net getirisi üzerindeki etkisine bir bakalım. Aşağıdaki tabloda haziran ve temmuz ayında net mevduat faizinin bu gelişmelerden nasıl etkilendiğini görebilirsiniz.

Kredi maliyeti de mevduat getirisinin bir fonksiyonudur

Kredi maliyeti de mevduat getirisinin bir fonksiyonudur

Temmuz ayında politika faizinde yapılan 3 puanlık indirim sonrası mevduat faizleri 2,8 puan düşmüş. Yani politika faizindeki indirim mevduat faizine neredeyse birebir yansımış. Artan stopaj oranı da net mevduat getirisini 0,9 puan daha düşürmüş ve sonuçta net mevduat faizi 3,8 puan gerilemiş. Bu 3,8 puanlık etki ilk anda mevduat üzerine biniyor doğal olarak. Peki bu etki orada duracak mı, durmazsa nereye gider?

Oluşan etki mevduat üzerinde durmazsa, kredi faizlerine gidecektir; çünkü krediler mevduattan yapılır. Bu yüzden kredi maliyeti de mevduat getirisinin bir fonksiyonudur. Eğer TL mevduat getirisi tasarruf sahibinin yeterli gördüğü düzeyin altına inerse, o zaman parasını TL mevduattan alıp, dövize, altına, tüketime, sistem dışına, yurt dışına vb yönlendirebilir. Böyle bir durumda ekonominin TL tasarruf üretme yeteneği düşeceği için önce mevduat faizleri ve ardından kredi faizleri yükselir. Yani stopaj gibi düzenlemeler tasarrufçuya dönük olarak getirilse bile, orada durmayıp, kredi maliyetine yansıyabilir. En azından sermaye hareketlerinin serbest olduğu bir ekonomide beklenen mekanizma budur.

Hanehalkı enflasyon beklentisi neden önemli?

Peki mevduat sahibi istediği getiriye neye göre karar veriyor? Tabii ki kendi hissettiği enflasyona (açıklanan genel nitelikli enflasyona göre değil) ve ekonomideki genel risk algısına göre. Eğer mevduattan alacağı getiri, kendisinin hissettiği enflasyon ve algıladığı riske göre düşük kalıyorsa, bankadan daha yüksek faiz talep edecektir. Bu ek faiz de kredi maliyetlerine yansıyacaktır. İşte hanehalkı enflasyon beklentisi de bu yüzden önemli.

Burada kritik olan nokta şu: TL mevduat faizini bankalar veya Merkez Bankası belirlemez. TL mevduat faizini TL mevduat sahipleri belirler; çünkü ülkemizde tasarruf kıt ve değerlidir. Bu yüzden pahalı kredinin alternatifi ucuz kredi değil, olmayan, erişilemeyen kredidir. Ucuz kredi türleri ancak nefes kredisi gibi özel programlarla çok sınırlı şekilde sağlanabilir.

O halde şu ana kadar yazdıklarımızı özetleyelim: Teorik olarak mekanizma böyle çalışıyor ama pratikte bu iki gelişmenin kredi piyasasını nasıl etkilemesini beklemeliyiz?

Kredi faizleri: Kredi faizlerinde anlamlı bir düşüş beklememek lazım. Hem Ülkedeki genel risk algısında bir iyileşme yok; hem de stopajla gelen yaklaşık bir puanlık yükün, fiilen faiz artışı gibi işlemesi olası.

Kredi erişimi: TL kredilere erişim TL tasarrufun artışına ve risk algısının gerilemesine bağlı olacaktır. Bunlarda olumlu gelişmeler olmazsa, kredi erişimi sadece politika faizi düştü diye iyileşmez. Özel kredi programları aranmaya devam edilir.

Bankacılık politikası: Bankacılık politikasında kredi büyüme kısıtları, TL mevduat düzey ve artırım hızı hedefleri, risk ağırlıklarında oldukça temkinli duruş devam ediyor. Bunlar da kredi erişimini kısıtlayan önemli faktörler.