İkinci 500 sanayi şirketlerindeki kısa vadeli faiz hassasiyetinin birinci 500 sanayi şirketlerine kıyasla daha yüksek olduğunu düşünebiliriz.

İstanbul Sanayi Odası (İSO) tarafından ilk kez 1968 yılında Türkiye’nin en büyük 100 sanayi şirketi üzerinden her yıl hazırlanan araştırma, 1981 yılından itibaren İSO 500 şeklinde Türkiye’nin en büyük 500 sanayi şirketi üzerinden yayınlanmaya başlamıştır. Türkiye’nin büyümesi (GSYH) ile sanayi sektörünün büyümesi arasındaki yakın ilişki 2018 yılından itibaren belirgin ölçüde kopmuş durumdadır. Pandemi döneminden çıkışın arz ve talep tarafında yarattığı ters tepki sürecini içeren 2021 yılını hariç tuttuğumuzda, 2018-2025 döneminde sanayi sektöründeki yıllık büyüme oranları Türkiye’nin yıllık büyüme oranının altında seyretmiştir.

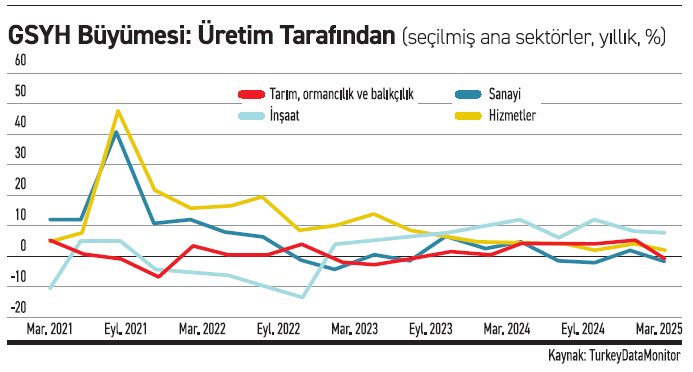

İnşaattaki büyüme oranları oldukça yüksek

İnşaattaki büyüme oranları oldukça yüksek

Sanayi sektöründe çeyreklik dönemler itibarıyla yıllık büyüme oranları 2024.06’da -%1,50, 2024.09’da -%2,15, 2024.12’de %1,44, 2025.03’te -%1,82 şeklinde oldukça zayıf bir trend sergilemiştir. Aynı dönem içerisinde hizmetler sektöründeki büyüme oranları %3,52, %1,70, %3,21 ve %1,31 şeklinde gerçekleşmiştir. İktidarın yıllar boyunca kredi ve vergi teşvikleri ile yoğun olarak desteklediği inşaat sektöründe gerçekleşen büyüme oranları ise aynı dönemde %6,26, %11,11, %8,68 ve %7,34 şeklinde oldukça yüksek bir düzeyde olmuştur. Tarım, ormancılık ve balıkçılık sektöründeki büyüme oranları da %3,67, %3,66, %4.71 ve -%2,01 şeklinde gerçekleşmiştir.

Özetle söylemek gerekirse Mart 2024 döneminden bugüne kadar sanayi sektöründeki büyüme oranları diğer seçilmiş ana sektörlerdeki büyüme oranlarının altında seyretmektedir.

Bu hafta İSO tarafından açıklanan ikinci 500 büyük sanayi şirketlerine dair araştırma sonuçları ilk 500 için yapılan çalışmadan pek bir ayrışma sergilememektedir. Mayıs sonunda açıklanan İSO Birinci 500 raporunda, şirketlerin üretimden satışlar kalemindeki yıllık değişim, 2024 yılı sonuna göre %36,3 olurken reel değişim -%3,4 düzeyindeydi. İSO İkinci 500 raporunda şirketlerin üretimden satışlarındaki yıllık değişim %41 şeklinde iken reel değişim -%0,1 olarak açıklanmıştır. İhracat performansları açısından ilk 500 şirket 96,6 milyar dolar ile Türkiye’nin toplam ihracatından %36,9 pay alırken (bir önceki yıla göre binde 3 azalış), ikinci 500 sanayi şirketi 15,9 milyar dolarlık ihracat ile Türkiye’nin toplam ihracatından %6,1 düzeyinde (bir önceki yıla göre binde 2 artış) pay almaktadır.

Dengeli büyüme için tehlike çanları çalıyor

Şirketlerin finansal göstergelerindeki bozulma 2024 yılında artan kredi faizleri ve gerçekleşen kambiyo zararları neticesinde artık çok daha kritik bir hal almaktadır. İSO Birinci 500 şirketin finansman giderlerindeki yıllık değişim %16 seviyesinde olurken, ikinci 500 şirketin finansman giderlerindeki değişim miktarı %45,4 şeklinde oldukça hızlı bir artış trendi içerisindedir. Küçük sanayi şirketlerinin büyüklere kıyasla daha uygun koşullarda krediye erişim imkanları, yeterli teminatları ve kullanılabilir banka limitlerinin olmaması gibi sebeplerle kısa vadeli yüksek finansman maliyetleri ile karşı karşıya oldukları sonucunu görmekteyiz. 2024 yılı dönem sonu kârındaki değişim İSO Birinci 500 firmadan -%58,5 düzeyinde olurken, İSO İkinci 500 şirketinde -%63,8 şeklinde gerçekleşmiştir. Türkiye’nin en büyük 1000 sanayi firmasında kârlılık 2024 yılı sonunda bir önceki yıla kıyasla ortalama %61,15 düzeyinde düşüş kaydetmiştir. İlk 1000 firmanın 311 tanesinin 2024 yılı sonunda zarar açıklamış olması ülkenin dengeli bir büyüme potansiyeli sağlaması açısından tehlike çanlarının fazlasıyla çalınmakta olduğunun bir göstergesidir.

İlk 500 sanayi şirketinin finansman giderleri/faaliyet kârı rasyosu %97 düzeyine yükselmiş durumda iken, ikinci 500 sanayi şirketinde aynı rasyo %81 seviyesindedir. Şirketlerimizin çoğunluğu 2024 yılı boyunca kredi faiz giderleri ile kambiyo zararına çalışmaları neticesinde bugün bu kadar yüksek finansman gideri/kâr oranları ile karşı karşıyayız.

Kısa vadeli ticari borçlar/toplam ticari borçlar oranı İSO Birinci 500 şirketlerinde %48,5 düzeyinde iken, İSO İkinci 500 sanayi şirketlerinde aynı oran %57,4 düzeyindedir. Ticari TL kredi faizinin temmuz başı itibarıyla %61 düzeyinde olduğunu dikkate aldığımızda, ikinci 500 sanayi şirketlerindeki kısa vadeli faiz hassasiyetinin birinci 500 sanayi şirketlerine kıyasla daha yüksek olduğunu düşünebiliriz. TCMB’nin 24 Temmuz tarihinde yapacağı PPK toplantısında gösterge faizini %2,5-%3,5 arasında düşüreceğini dikkate alacak olsak bile bu indirim etkisinin de şirket borçlarına yansıması ağustos ayında gerçekleşecektir. TCMB’nin bir sonraki toplantısının 11 Eylül’de olacağını göz önüne aldığımızda şirketlerimizin bilançoları üzerinde taşımakta oldukları mevcut faiz yüklerinin yılın son çeyreğine kadar aynen devam edeceği gözükmektedir. Piyasadaki mevcut beklenti TCMB’nin yıl sonuna kadar mevcut %46 seviyesinde olan gösterge faizini yılsonuna kadar 4 toplantıda %36’ya kadar indirmesi şeklindedir.