Finansal bağımsızlığa giden uzun yolculuğumuzda yapmamız gereken ilk adım, “finansal okuryazarlık” seviyemizi yükseltmek olmalıdır.

Resmi Gazete’de yayınlanan “Finansal Okuryazarlık Günü” başlıklı genelge uyarınca her yıl 22 Mayıs finansal okuryazarlık günü olarak kutlanacak. Yayınlanan genelgede finansal okuryazarlığın, yalnızca bireylerin kişisel bütçelerini yönetebilmeleri açısından değil, aynı zamanda toplumun genel refahının artırılması, finansal sistemde istikrarın sağlanması ve ülkenin ekonomik direncinin güçlendirilmesi bakımından stratejik öneme sahip olduğu ifade edilmektedir.[i]

Sermaye piyasasına yatırım kültürünün oluşturulması, mevcut ve potansiyel yatırımcıların sermaye piyasalarına olan güveninin ve farkındalığının artırılması için okul öncesi ve okul çağındaki çocuklardan gençlere, hanehalkından piyasa profesyonellerine kadar belirlenmiş farklı hedef kitlelerine ihtiyaçları ve donanımları gözetilerek, uygun iletişim kanalları aracılığıyla bilgilendirme yapılmasının önem arz ettiği vurgulanmaktadır.

Genelgede kısaca ifade edildiği üzere; "Dijitalleşme ile çeşitlenen finansal ürün ve hizmetlere yönelik yatırımcıların ve finansal tüketicilerin bilgi düzeyinin artırılarak piyasa risklerine karşı korunabilmeleri ve bilinçli tercihler yaparak isabetli kararlar alabilmeleri için eğitim ve bilgilendirme faaliyetlerinin geniş kitlelere ulaştırılması elzemdir. Bu kapsamda finansal eğitimin sürekli hale getirilmesi ile finansal okuryazarlığın yaygınlaştırılması, giderek karmaşık hale gelen finansal piyasaların bilinirliğini ve farklı kesimlerin finansal piyasalara güvenli bir şekilde katılım olanağını artırarak, ekonomik kalkınmamıza da katkı sağlayacaktır."

Bu kapsamda Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) 2025 yılı ilk enflasyon raporu içerisinde “Hanehalkı Varlıklarında Değerleme Etkisi” başlıklı yapılan analizinde bireylerin yatırımları konusundaki genel durum güzel bir şekilde verilmektedir.[ii] Hanehalkı çoğunlukla tasarruflarını mevduat, hisse senedi, altın, konut gibi farklı alanlarda değerlendirmektedir. Söz konusu varlıkların toplam büyüklüğü, hanehalkının alım/satım işlemleri ile mevcut varlıklarındaki değerleme etkisiyle değişmektedir.

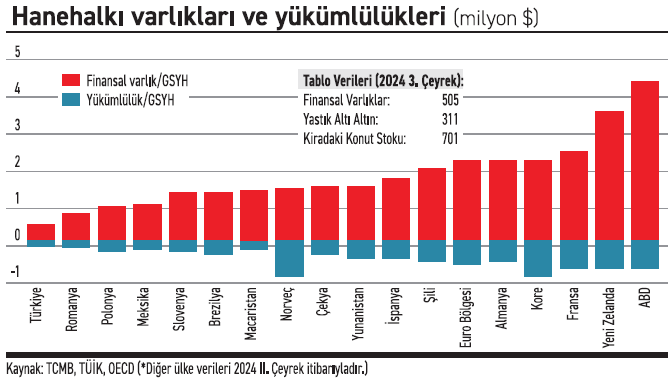

Ülkemizde finansal olmayan varlıklara yönelim yüksek

2024 yılının üçüncü çeyreği itibarıyla, hanehalkının finansal varlık stoku 505 milyar ABD doları, kiradaki konut varlıklarının değeri 701 milyar ABD doları ve yastık altı altın birikimlerinin tahmini değeri ise, 311 milyar ABD doları olarak hesaplanmıştır. Finansal Hesaplar (FH) istatistiklerine göre, Türkiye’de hanehalkının finansal varlık ve yükümlülüklerinin Gayrisafi Yurt İçi Hasıla'ya (GSYH) oranı, seçilmiş OECD ülkelerine kıyasla oldukça düşüktür. Bunun başlıca nedeni, hanehalkının geleneksel olarak fiziki altın ve konut gibi finansal olmayan varlıklara yöneliminin ülkemizde yüksek olmasıdır.

Finansal bağımsızlığa giden uzun yolculuğumuzda yapmamız gereken ilk adım, “finansal okuryazarlık” seviyemizi yükseltmek olmalıdır. Mevcut aylık zaruri ödemelerimizi bir taraftan yerine getirirken diğer yandan da ileride finansal özgürlüğe ulaşabilmek için finansal gelecek planımızı bugünden oluşturmamız gerekmektedir. Finansal ihtiyaçlar piramidinin en alt basamağındaki düzenli giderlerimizi ve aynı şekilde düzenli gelirlerimizi takip ederek kısa vadeli nakit akış yönetimini doğru bir şekilde yürütebilmemiz için “kişisel bütçe yönetimi” yapmak durumundayız.

Düzenli aylık harcamalarımızı kontrol edebileceğimiz bir bütçe üzerinden geriye dönük analizler yapabilmek, harcama türlerine göre tüketim harcamalarımızın dağılımı konusunda bilgi sahibi olabilmek, ileriye yönelik olarak nakit akış tahminlemesi yapabilmek gibi çalışmalar finansal sağlığımızı iyileştirmek yolunda oldukça faydalı olacaktır.

Finansal okuryazarlık noktasında gereken yetkinliğe ulaştıktan sonraki hedefimiz olacak olan “finansal bağımsızlığa” ulaşmak üzere “gelir-tasarruf-yatırım-kâr” aşamaları içeren safhalardaki son halkanın en önemli bölümü oluşturduğunu söyleyebilirim.

Finans piyasalarında genel geçerli olan temel bir kural yok

Yatırım dünyasında uzun yıllar sonunda gayret gösterildiğinde ancak ulaşılabilen “kendini bilmek” şeklinde kısaca ifade edebileceğim kişisel değerin sürekli arayışında olmak gerekiyor. Geçmiş yatırımlarımızdaki kayıplardan dersler alarak ileriye odaklanmak şarttır. Finans piyasalarında genel geçerli olan temel bir kural bulunmaktadır. Finansal varlık sınıflarının dönemsel getirileri veya kayıpları gelecek dönemin getirileri ve kayıplarının bir garantisi olmayacaktır. Finans piyasalarındaki fiyat hareketleri deterministik değil stokastik ve hatta zaman zaman beklediğinizden çok daha uzun bir süre kaotik süreçler izleyebilir.

Hanehalkı Varlıkları ve Yükümlülükleri (Milyar USD)

[i] https://www.resmigazete.gov.tr/eskiler/2025/05/20250517-15.pdf

[ii] TCMB, Enflasyon Raporu 2025-I, Kutu 2.5