2025’in ilk beş ayında toplam 903.000 yeni kredi alınırken; (mevcut kartlardaki yeni kullanımlar hariç) 862.000 kredi ödenememiş.

Bankacılık Düzenleme ve Denetleme Kurumu, 11 Temmuz 2025 tarihinde kredi kartları ve ihtiyaç kredilerinin yeniden yapılandırılmasına ilişkin bir karar açıkladı. Detayı için karara aşağıdaki bağlantıdan ulaşabilirsiniz. Öncelikle bu kararın önemli noktalarını hızlıca inceleyelim.

Eğer karar tarihine kadar kısmen veya tamamen ödenmemiş bir bireysel kredi kartı, ihtiyaç kredisi ve/veya kredili mevduat hesabınız varsa, üç ay içinde başvurarak borcunuzun 4 yıla kadar yapılandırılmasını talep edebilirsiniz.

Hangi krediler: Karar tarihi itibariyle (kısmen veya tamamen) ödenmemiş bireysel kredi kartları, ihtiyaç kredileri ve kredili mevduat hesapları dahil. Buna karşılık kurumsal kredi kartları, diğer bireysel krediler ve karar tarihinden sonra ödenemeyenler dahil değil.

Hangi kurumlar: Tüm bankaların yanı sıra finansman şirketleri de yeniden yapılandırma kapsamına dahil. Yani bir finansman şirketinden kullandığınız -şartlara uygun- bir ihtiyaç krediniz varsa, yeniden yapılandırma için başvurabilirsiniz.

Hangi tutar: Eğer yeniden yapılandırma sonrası oluşan tutar, kart limitinizi geçerse bu tutar limit aşımı olarak değerlendirilmeyecek. Yani o da yapılandırmaya dahil.

Yeniden yapılandırma zorunlu mu? Hayır. Karar “yapılandırılabilir” şeklinde ifade edilmiş. Banka gerek görürse yeniden yapılandırmayı gerçekleştirecek. Zaten bankaların mümkün olduğunca vatandaşa yardımcı olacakları da tahmin edilebilir ama zorunlu değil. Ayrıca her borcun dört seneye kadar yapılandırılması da şart değil. Banka borcun niteliğine göre daha kısa bir vade de seçebilir.

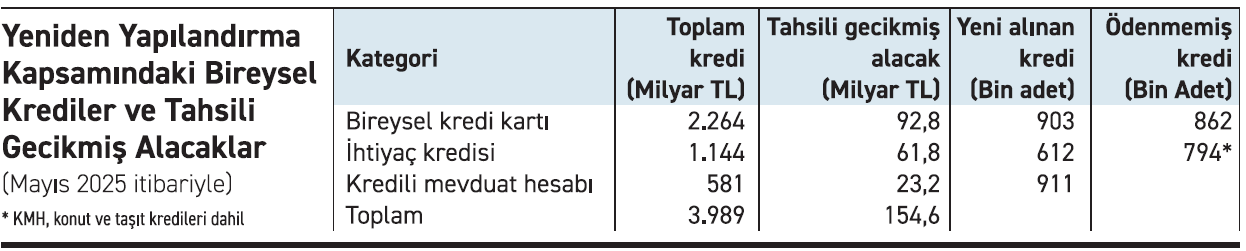

Düzenlemenin temel noktaları bunlar. Peki bu yeniden yapılandırma konusunda nasıl bir büyüklükten bahsediyoruz? Temel veriler aşağıdaki tabloda. Biraz karışık olan tablonun okunması da hemen devamında.

Yeniden yapılandırma kapsamına alınan bireysel kredi türlerinin toplam bakiyesi yaklaşık 4 trilyon TL; yani toplam kredi stokunun yüzde 21’i. Bu kredi türlerine ilişkin tahsili gecikmiş alacak toplamı ise 155 milyar TL; yani toplam tahsildeki alacakların yüzde 38’i. Tabii bu büyüklüğün tamamı yeniden yapılandırmaya girmeyecektir. Sonuç olarak yapılandırma zorunlu değil.

Yeniden yapılandırma kapsamına alınan bireysel kredi türlerinin toplam bakiyesi yaklaşık 4 trilyon TL; yani toplam kredi stokunun yüzde 21’i. Bu kredi türlerine ilişkin tahsili gecikmiş alacak toplamı ise 155 milyar TL; yani toplam tahsildeki alacakların yüzde 38’i. Tabii bu büyüklüğün tamamı yeniden yapılandırmaya girmeyecektir. Sonuç olarak yapılandırma zorunlu değil.

İlginç bir veri, yapılandırma kapsamına alınan kredi türlerinde yeni alınan kredi sayısıyla, ödenmeyen kredi sayısının kıyaslaması. Aslında Risk Merkezi bu istatistikleri kişi sayısı olarak veriyor ama kullanacağımız veri tekilleştirilmemiş olduğu için biz kişi sayısı değil, kredi sayısı olarak düşünebiliriz. 2025’in ilk beş ayında toplam 903.000 yeni kredi alınırken; (mevcut kartlardaki yeni kullanımlar hariç) 862.000 kredi ödenememiş. Aynı dönemde ihtiyaç kredisi ve KMH’larda ise 1.500.000 yeni krediye karşılık, yaklaşık 800.000 ödenemeyen kredi var. KMH’ların kısa vadeli olduğunu, açıldıktan kısa süre sonra hızla kapatıldığını düşünürsek; aslında burada da yeni alınan ve ödenemeyen kredi sayıları birbirine oldukça yakın.

Bankalar, süreci çok dikkatle yürütmeli

Son olarak yapılandırmaya giren bireysel kredi türlerinin hepsinde, Güney ve Güneydoğu bölgesi illerinin ilk sıralarda yer aldığını hatırlatalım. Bu illerdeki şubeler fazla mesaiye hazır olmalılar.

Sonuç olarak, yapılandırma düzenlemesi potansiyel olarak oldukça önemli büyüklüklere erişebilecek bir miktarı etkiliyor. Aynı zamanda yeniden yapılandırma için 4 yıllık bir sürenin belirlenmiş olması, yeni açılan ve ödenemeyen kredi sayılarının birbirine oldukça yakın olması, yapılandırma kapsamına alınan kredi tutarının oldukça yüksek hacimli olması burada hem sıkıntının hem de riskin büyük olduğunu gösteriyor. Bankaların çok dikkatle yürütmesi gereken bir süreç bu.

https://www.bddk.org.tr/Duyuru/EkGetir/2122?ekId=875