Bankalar yüksek faiz ve yüksek talebe karşılık yeni kredi vermekte çok dikkatli davranıyorlar. Demek ki bu kredilerin işe yarayacağı ve sonra geri döneceğiyle ilgili şüpheleri var.

Gerek açıklanan enflasyon rakamları, gerek çeşitli kurumlardan yapılan “beklenti” beyanatları, gerekse (Türk ekonomisi hakkındaki tahminlerini her zaman defalarca düzeltmek zorunda kalan) yabancı yatırım bankalarının tahminleri gösteriyor ki, TCMB’nin 24 Temmuz 2025 toplantısından bir faiz indirimi beklemeliyiz. Ne kadarlık bir faiz indirimi? Orta karar, mesela üç dört puan gibi bir indirim.

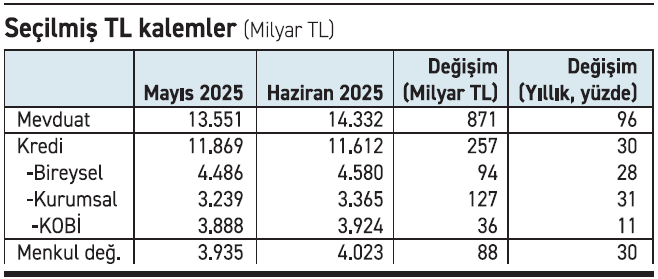

O halde bu olası faiz indiriminden önce, mevcut faiz düzeyinin etkisini en güçlü hissettiğimiz haziran ayında bankalar ne yapmış? Ona bir bakalım. Böylece şu anki durumu ve bu durumun ne ölçüde değişebileceğini görebiliriz. Kur değişiminin analizi etkilememesi için, döviz kalemleri bırakıp; TL kalemlerdeki net değişime (yani stok kalemlerdeki bakiye değişimine) bakalım.

Mevduat Artışı Krediyi geçmiş: Haziran ayı içinde mevduat 871 milyar TL artarken; kredi sadece 257 milyar TL; menkul değerler cüzdanı ise sadece 33 milyar TL artmış. Yani bankalar mevduattan edindikleri kaynağın sadece üçte birini krediye ayırmışlar. Menkul değerler cüzdanına aktardıkları miktar ise sadece 88 milyar TL. Geriye kalan 500 milyar TL’den fazla kaynak nerede? Bilanço açıklanınca göreceğiz ama muhtemelen zorunlu karşılık veya merkez bankasından alacaklar gibi kalemler vasıtasıyla TCMB hesabında. Zaten faizler üzerinde düşme yönünde baskı yaratan önemli bir unsur, işte bu 500 milyar TL’den fazla farkın oluşması.

Mevduat Artışı Krediyi geçmiş: Haziran ayı içinde mevduat 871 milyar TL artarken; kredi sadece 257 milyar TL; menkul değerler cüzdanı ise sadece 33 milyar TL artmış. Yani bankalar mevduattan edindikleri kaynağın sadece üçte birini krediye ayırmışlar. Menkul değerler cüzdanına aktardıkları miktar ise sadece 88 milyar TL. Geriye kalan 500 milyar TL’den fazla kaynak nerede? Bilanço açıklanınca göreceğiz ama muhtemelen zorunlu karşılık veya merkez bankasından alacaklar gibi kalemler vasıtasıyla TCMB hesabında. Zaten faizler üzerinde düşme yönünde baskı yaratan önemli bir unsur, işte bu 500 milyar TL’den fazla farkın oluşması.

Görülüyor ki mevcut faiz düzeyi kredi kullanımını azaltmakla kalmamış; tasarrufları da hızla artırmaya başlamış. Bankalar yüksek faiz ve yüksek talebe karşılık yeni kredi vermekte çok dikkatli davranıyorlar. Demek ki bu kredilerin işe yarayacağı ve sonra geri döneceğiyle ilgili şüpheleri var.

Kredi yok, KOBİ’lere hiç yok: Mevduatın Haziran ayındaki artış hızının yıllığı yüzde 96. Aynı oran kredilerde yüzde 30, KOBİ kredilerinde ise yüzde 11. Bu rakamları yıllık yüzde 35 enflasyon oranı ile karşılaştırabiliriz. KOBİ kredileri enflasyonun 24 puan altında. Sonuç olarak zaten sınırlı verilen kredilerden KOBİ’lerin hemen hemen hiç faydalanamadığını, KOBİ kredilerinin reel bazda hızla gerilediğini söylemek mümkün.

Döviz Cinsi Krediler de Durgun: Kur artışının analizi bulandırmaması için sadece TL kalemlere baktık ama unutmayalım ki 7,6 trilyon TL (191 miyar dolar) düzeyinde döviz cinsinden kredi de var. Bu kredinin yüzde 88’i büyük, kurumsal firmalarda. Bir başka deyişle büyük şirketlerin kredi portföyünün üçte ikisi döviz, üçte biri ise TL cinsinden. Döviz krediler de Haziran ayında dolar bazında sadece 5 milyar dolar artmış. Yani yerinde saymış denebilir.

Mevduat ve kredi piyasasında manzara bu. Peki, politika faizinde (mesela 3-4 puan düzeyinde) bir düşüş bu manzarayı nasıl değiştirir?

Kurumsal şirketler açısından: Faiz indiriminin kurumsal şirketlerin TL kredi sağlamalarını kolaylaştıracağı kesin ama bu şirketlerin kredilerinin üçte ikisi döviz cinsinden olduğu için, onların dikkatleri esas olarak döviz kurunun hareketlenmemesinde olacaktır.

KOBİ’ler açısından: Kredi açısından en çok sıkıntı çeken kesim olan KOBİ’lerin bu açıdan birden rahatlamaları beklenmemeli. KOBİ kredilerinin büyümemesinin nedeni kaynak kısıtı değil; mevcut risk ve maliyet altında alınan kredilerin geri ödenebileceğine duyulan şüphe. Bu şüphe devam edecek. Bunun düzelmesi için faiz indirimlerinin devam etmesi ve ekonomideki diğer risklerin normalleşmesi gerekir.

Bireysel krediler açısından: Faiz indirimi, hiçbir zaman popülerliğini yitirmeyen bireysel kredilere olumlu yansıyacaktır ama konut kredisi gibi uzun vadeli, büyük montanlı kredilere yansıma için ek ve devamlı faiz indirimlerine ihtiyaç var.

Mevduat açısından: 3-4 puanlık bir indirimin mevduat artış hızını etkilemeyeceği düşünülmelidir. Tasarrufun kendi içinde yer değişimi (mesela TL mevduattan tahvil fonlarına, Borsaya geçiş) olası görünüyor.