Kamu, bilançonun hem pasif hem de aktif tarafından döviz cinsi fonlamayı kısmaya çalışıyor. Burada döviz kredilerindeki büyümeyi kontrol etmek temel amaç gibi görünüyor.

Merkez Bankası bu yılın başından itibaren döviz kredileriyle ilgili bir dizi düzenleme yaptı. Önce Ocak ayında yabancı para ticari kredilerin aylık büyüme sınırı yüzde 1,5’ten yüzde 1’e indirildi. Şubat ayında ise yurtdışından sağlanan döviz cinsi kaynakların zorunlu karşılıklarını yükseltti. Bu düzenlemenin doğrudan döviz kredileriyle ilgili olmadığını düşünebilirsiniz, fakat bu düzenleme döviz kredisi verebilmek için döviz cinsi fonlama sağlamayı daha pahalı hale getirdi. Böylece döviz kredilerinin banka için maliyetini dolaylı bir şekilde yükseltmiş oldu.

Mart ayında ise hem döviz kredilerinin aylık büyüme oranı yüzde 1’den yüzde 0,5’e düşürüldü hem de büyüme sınırından istisna tutulan kalemler azaltıldı. Yani döviz kredilerinde sıkılaştırma daha da güçlendirildi. Mayıs ayında döviz cinsi mevduat ve repo işlemlerinin zorunlu karşılık oranları artırıldı. Temmuz ayında bazı düzenlemeler daha yapıldı ama etki açısından ikincil bir öneme sahip olduğundan buraya almadık.

Döviz kredileri, önemli bir kur riski taşıyor

Bu önlemlere genel olarak bakıldığında şunu görüyoruz: Kamu, döviz cinsi fonlama sağlamayı daha zor ve maliyetli hale getirirken, döviz cinsi kredi vermeyi doğrudan büyüme sınırları ve firma türü bazında kısıtlamalarla kontrol etmeye çalışıyor. Yani bilançonun hem pasif hem de aktif tarafından döviz cinsi fonlamayı kısmaya çalışıyor. Burada döviz kredilerindeki büyümeyi kontrol etmek temel amaç gibi görünüyor, çünkü döviz kredileri -sadece borçlusuna değil, herkese zarar verebilecek- önemli bir kur riski taşıyor.

Bu düzenlemelerin üzerinden en azından altı ay geçtiğine göre, düzenlemelerin etkili olup olmadığına bakabiliriz. Düzenlemeler nedeniyle döviz kredilerinde görece bir yavaşlama, toplam krediler içindeki payında bir azalma olması beklenir. Bakalım öyle mi?

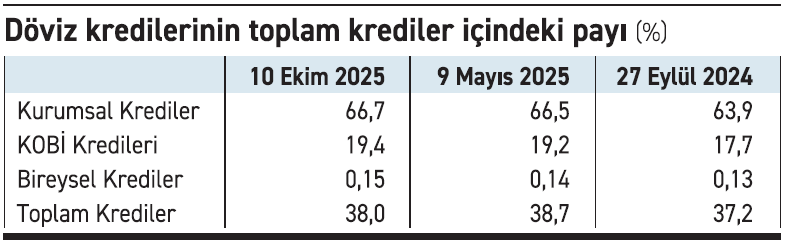

Tabloda son bir yılda döviz kredilerinin toplam kredi stoku içindeki payını görüyorsunuz. Eylül 2024’te (yani yaklaşık bir yıl önce) toplam krediler içinde yüzde 37 olan döviz kredilerinin payı, kısıtlayıcı düzenlemelerin tamamlandığı Mayıs ayı başında yüzde 39’a yükselmiş, sonra da bu ayın başında yüzde 38’e gerilemiş görünüyor. Ama buradaki gerileme neredeyse tamamı TL olan bireysel kredilerin hızlı büyümesinden kaynaklanıyor. Bizim esas olarak döviz kredilerinin belli kısıtlarla da olsa verilebildiği kurumsal ve KOBİ kredilerine bakmamız lazım ve buralarda döviz kredilerinin payı düzenli bir şekilde artış gösteriyor. Üstelik incelenen dönemde enflasyonun yüzde 33 olarak gerçekleşmesine rağmen, dolar kurunun sadece yüzde 22 arttığını hatırlatalım. Yani döviz kredilerindeki organik büyüme görünenden biraz daha bile büyük.

Tabloda son bir yılda döviz kredilerinin toplam kredi stoku içindeki payını görüyorsunuz. Eylül 2024’te (yani yaklaşık bir yıl önce) toplam krediler içinde yüzde 37 olan döviz kredilerinin payı, kısıtlayıcı düzenlemelerin tamamlandığı Mayıs ayı başında yüzde 39’a yükselmiş, sonra da bu ayın başında yüzde 38’e gerilemiş görünüyor. Ama buradaki gerileme neredeyse tamamı TL olan bireysel kredilerin hızlı büyümesinden kaynaklanıyor. Bizim esas olarak döviz kredilerinin belli kısıtlarla da olsa verilebildiği kurumsal ve KOBİ kredilerine bakmamız lazım ve buralarda döviz kredilerinin payı düzenli bir şekilde artış gösteriyor. Üstelik incelenen dönemde enflasyonun yüzde 33 olarak gerçekleşmesine rağmen, dolar kurunun sadece yüzde 22 arttığını hatırlatalım. Yani döviz kredilerindeki organik büyüme görünenden biraz daha bile büyük.

Makroekonomik çerçeve döviz kredisi kullanımını teşvik ediyor

Merkez Bankası’nın yaptığı düzenlemelere rağmen, hem kurumsal hem KOBİ segmentinde döviz kredilerinin payının artmaya devam etmesini nasıl anlamalıyız? “Otur yerine çocuğum” deyince neden oturmuyor bu çocuk? Önce birkaç dinamiği hatırlayalım: Reel sektörün kredi ihtiyacı gayet yüksek. Başka? TL krediler pahalı ve bulunması biraz zor. Başka? Döviz kredileri hem kredi kullananlar için hem de kredi verenler için TL kredilerden daha cazip. Özellikle de döviz kuru enflasyonun altında artıyorsa. Yani tüm makroekonomik çerçeve döviz kredisi kullanımını teşvik ediyor. Hele Merkez Bankası’nın rezervleri de yüksek seyrediyorsa; yani kur riskinin gerçekleşme ihtimalinin az olduğu da düşünülüyorsa.

Burada Türk şirketlerin Türk bankalardan döviz borçlanması kalemlerine baktık ama ayrıca pek çok büyük şirketin yurt dışından doğrudan döviz kredisi aldıklarını da biliyoruz. Bu krediler de riskleriyle, enflasyonist etkileriyle beraber oyuna dahil oluyorlar.

Peki döviz kredilerini kısmak için ne yapalım? Kısıtlamaları güçlendirmek ve kredilere büyüme sınırları koymak çok da etkili görünmüyor, çünkü kısıtlamalardan çok daha güçlü koşullar döviz borçlanmayı teşvik ediyor. Doğru yöntem, makroekonomik çerçevenin döviz borçlanmayı haksız şekilde teşvik etmemesidir.