Son birkaç yılda enflasyonla mücadele programının ana unsurlarından birisi haline gelen aylık kredi büyüme sınırlamaları, bankacılık sektöründeki potansiyel büyümeyi sınırlandırırken, özellikle 2024’ten beri yükselme eğiliminde olan reel faizler de kredi talebini olumsuz etkiliyor.

Modern ekonomilerde bankacılık sektörünün çok kilit bir rolü vardır. Ekonomideki kaynak dağılımını yapan ve bu kaynakların en etkin şekilde dağılmasını sağlayan bankalar, vücudumuzdaki dolaşım sistemine benzetilebilir. Bu analoji ile devam edersek, merkez bankaları dolaşım sisteminin kalbi, bankalar ana damarlar, şubeler de vücudun en uç noktalarına kadar ulaşan kılcal damarlar olarak düşünülebilir. Bu sistem içinde krediler ise vücudumuzda dolaşan kan ve onun taşıdığı besin ve oksijendir. İşte bu nedenle, merkez bankasının ve bankaların sağlığı modern bir ekonominin olmazsa olmazıdır.

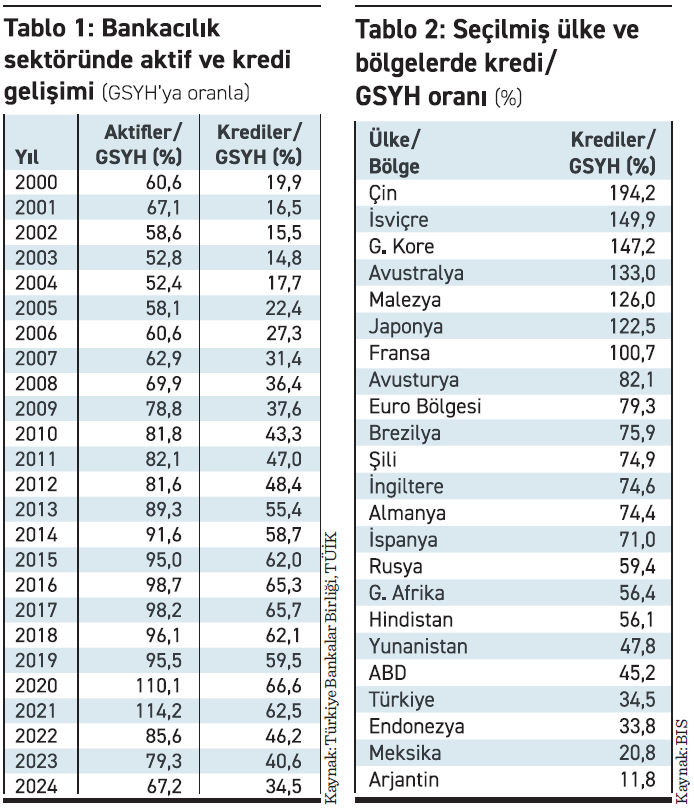

Türkiye’de bankacılık sistemi, 2001 krizinden çok büyük yaralar alarak çıktıktan sonra, 2005 yılından sonra yeninden toparlanmaya başladı. Gerek 2001 krizi sonrasında bankacılık sektörünü iyileştirmek için uygulanan başarılı politikalar, gerekse 2004 sonrasında yabancı bankaların Türk bankalarına artan ilgisi, çok uzun yıllar boyunca ekonomiye katkısı kadük kalan bankaların yeniden canlanmasına olanak sağladı. Tablo 1’de, Türkiye’de bankacılık sektörünün aktif büyüklüğü ve kredilerinin milli gelire oranları üzerinden değerlendirmelerimize devam edelim:

2001 yılındaki büyük ekonomik krizden en çok etkilenen sektör, bankacılık olmuştu. Çok sayıda banka batarken, ayakta kalan bankalar da bunu ancak küçülerek becerebilmişti. Bunun yansıması olarak, 2001’de %67,1 olan bankaların toplam aktif büyüklüğünün milli gelire oranı, 2004’te %52.4’e kadar geriledi. Benzer şekilde kredilerin milli gelire oranının da 2003’te dip yaptığını görüyoruz.

2001 yılındaki büyük ekonomik krizden en çok etkilenen sektör, bankacılık olmuştu. Çok sayıda banka batarken, ayakta kalan bankalar da bunu ancak küçülerek becerebilmişti. Bunun yansıması olarak, 2001’de %67,1 olan bankaların toplam aktif büyüklüğünün milli gelire oranı, 2004’te %52.4’e kadar geriledi. Benzer şekilde kredilerin milli gelire oranının da 2003’te dip yaptığını görüyoruz.

Sonrasındaki hızlı büyüme döneminde hem banka ve şube sayısı arttı, hem de düşük faiz ve enflasyon sayesinde banka kredilerine talep yükseldi. Bunun sonucunda, aktiflerin milli gelire oranı 2021’de %114,2 ile tarihi zirvesine ulaşırken, kredilerin milli gelire oranı da 2020’de %66,6 ile rekor kırdı. Normal koşullarda, böylesine hızlı bir büyümenin ekonomiye çok olumlu katkı sağlaması beklenir. Ne var ki Türkiye’de bu büyüme, özellikle son yıllarda uygulanan yanlış politikalar neticesinde ortaya çıkan dengesizliklerin bir yansımasından başka bir şey değildi. Özellikle heterodoks politika deneyleri sürecinde, negatif reel faizler ve hızlı kredi büyümesinin yarattığı bilanço büyümesi, aslında ekonomiye katkı sağlamaktan çok, riskleri artıran ve zarar veren bir büyümeye dönüştü. 2023’ten itibaren uygulanmakta olan daha rasyonel ekonomi politikaları sonucunda ise, kredilerde ve toplam aktif büyüklüğünde sert bir düşüş meydan geldi.

Türkiye’de bankacılık sektörünün son 24 yıldaki gelişimine bu şekilde baktıktan sonra, gelin bir de diğer ülkelerle karşılaştırmalı durumumuzu değerlendirelim. Tablo 2’de, 2024 itibariyle seçilmiş ülkelerde kredilerin milli gelire oranlarını görebilirsiniz:

Tablo2’den de çok açık bir şekilde görüldüğü gibi, Türkiye’de sorun sadece son yıllarda bankacılık sektörünün küçülüyor olması değil, diğer ülkelere kıyasla da kadük kalmasıdır. Gelişmiş ülkelerde kredilerin milli gelire oranının çok yüksek olması çok şaşırtıcı olmasa gerek. Bu tabloda Çin’in durumu, pek de istenmeyen bir anomaliye işaret ettiği için, Türkiye’yi bu ülkeyle karşılaştırmak de pek adil değil. Ne var ki, Malezya, Brezilya, Şili, Rusya, Güney Afrika ve Hindistan gibi gelişmekte olan ülkelere kıyasla bile Türkiye’de bankacılık sektörü ve kredi hacminin bulunduğu nokta endişe vericidir. Arjantin, yanlış ekonomi politikalarının sonucunda bankacılık sektörünün ne denli küçülebileceğini göstermesi bakımından bu tabloda yerini aldı. Kredilerin milli gelire oranının %45,2 gibi bir hayli düşük bir seviyede olduğu ABD’nin durumu da okuyucularımızı şaşrtmış olabilir. Aslında bu, Amerika’daki finansal sistemde doğrudan finansman kanallarının, yani sermaye piyasalarının ne denli etkin ve yoğun kullanıldığının bir göstergesi olması itibariyle çok önemli bir duruma işaret ediyor. Sermaye piyasaları konusuna sonraki yazılarımda döneceğim.

Bu yazının tek ve bence çok önemli bir mesajı var: Türkiye’de bankacılık sektörü hem dünyadaki benzerlerimize kıyasla küçük, hem de küçülmeye devam ediyor. Son birkaç yılda enflasyonla mücadele programının ana unsurlarından birisi haline gelen aylık kredi büyüme sınırlamaları, bankacılık sektöründeki potansiyel büyümeyi sınırlandırırken, özellikle 2024’ten beri yükselme eğiliminde olan reel faizler de kredi talebini olumsuz etkiliyor. Elbette enflasyonla mücadele temel öncelik ve bunun için belli fedakarlıkların yapılması kaçınılmaz. Ne var ki, yazının başındaki analojiyle devam edersek, alınan kararların neticesinde vücudumuzdaki kan dolaşımı olumsuz etkilenir ve hayati organlarımız, ihtiyaç duydukları besin ve oksijene ulaşamazsa hiç istenmeyen sağlık sorunlarıyla karşılaşabiliriz. Ekonomideki fonksiyonunu vücudumuzda dolaşan kana benzettiğim kredilerde, reel sektör ve hanehalkının kaldırabileceğinden daha sert bir sıkılaşmanın ekonomide yaratabileceği tahribatı gözden kaçırmamak gerekiyor.