Yeterince derin olmayan piyasalarda işlem hacminin çok yoğun olması, piyasaya olan talepten kaynaklı olabileceği gibi, manipülatif işlemlerin yoğunluğundan da kaynaklanıyor olabilir.

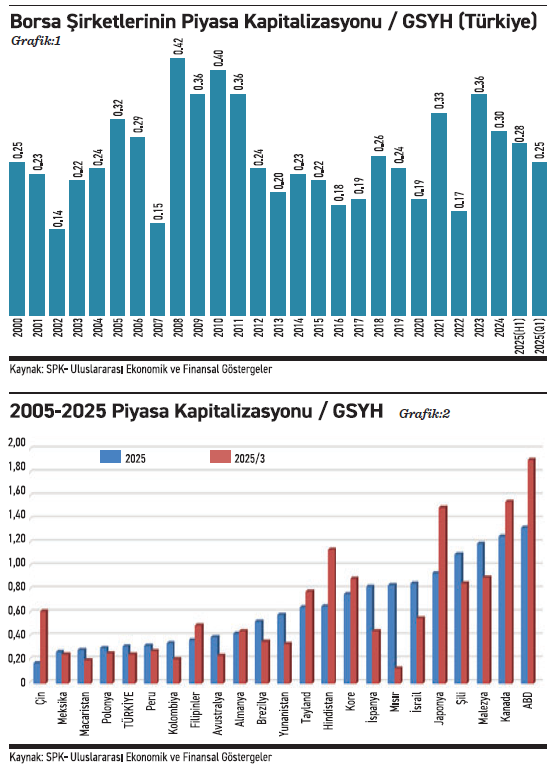

Bir ülkenin sermaye piyasasının gelişmişliğini ölçmede kullanılan en önemli göstergelerden birisi olan Piyasa Kapitalizasyonu/GSYH oranının gelişimine baktığımızda, makroekonomik istikrarın kaybolduğu dönemlerde piyasanın önemli ölçüde daraldığını ve 2022 yılından bu yana bu oranın düşmekte olduğunu görüyoruz. 2020-2025 arasında her ne kadar halka açık şirket sayısı 394’den 585’e, halka açık şirketlerin toplam piyasa kapitalizasyonu 240 milyar dolardan 358 milyar dolara yükselse de, Piyasa Kapitalizasyonu/GSYH’nın 0,33’den 0,25’e düşmesi sermaye piyasasındaki büyümenin ülke büyümesinin çok gerisinde kaldığını gösteriyor.

Son 20 yılda diğer ülkelerle karşılaştırmalı olarak genel duruma baktığımızda ise, Türk sermaye piyasalarının ağırlığında bir miktar düşüş gözlenirken; Çin, Hindistan ve Japonya sermaye piyasalarındaki büyüme dikkat çekiyor.

Son 20 yılda diğer ülkelerle karşılaştırmalı olarak genel duruma baktığımızda ise, Türk sermaye piyasalarının ağırlığında bir miktar düşüş gözlenirken; Çin, Hindistan ve Japonya sermaye piyasalarındaki büyüme dikkat çekiyor.

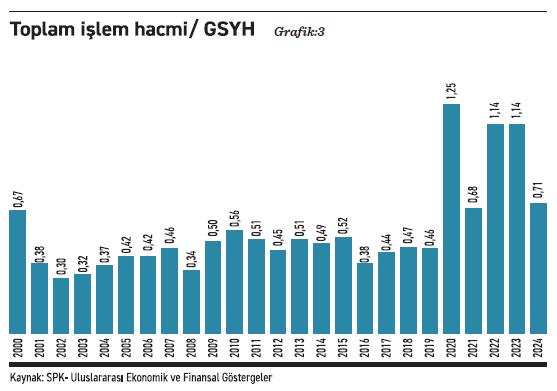

Sermaye piyasalarının gelişmişliği için takip edilen ikinci önemli gösterge, piyasadaki toplam işlem hacminin milli gelire oranıdır. Ancak pek çok veri gibi, bunu da tek başına değerlendirmek yanıltıcı olabilir. Şöyle ki, yeterince derin olmayan piyasalarda işlem hacminin çok yoğun olması, piyasaya olan talepten kaynaklı olabileceği gibi, manipülatif işlemlerin yoğunluğundan da kaynaklanıyor olabilir. Bu veriyi yorumlarken, piyasanın derinliği, ülkenin hukuki ve ekonomik altyapısı gibi faktörlerin de göz önünde bulundurulması anlamlı olur.

Ülkemiz pay piyasası, yüksek işlem hacmi ile sağladığı likidite imkanı sayesinde her dönemde bir cazibe merkezi olarak görülür. Grafik-3’ten de izlendiği gibi, 2020 ve sonrasında işlem hacminde görülen yüksek artış bir hayli dikkat çekici. 2020’den itibaren alternatif yatırım araçlarının getirilerinin sınırlı olması, sermaye piyasalarına olan ilgiyi artırırken, halka arzlar ve yatırımcı sayısındaki artış ile birlikte toplam işlem hacminde de önemli büyüme kaydedildi. Diğer taraftan, piyasa kapitalizasyonundaki büyümenin, milli gelir büyümesinin gerisinde kaldığı gerçeğini hatırladığımızda, işlem hacmindeki bu büyümenin piyasa gelişiminden çok, işlem sıklığının artmasından kaynaklandığı anlaşılıyor. Bu dönemde, gerek toplam işlem hacminde gerekse pay bazında görülen, zaman zaman sosyal medya kullanımıyla da desteklenen olağandışı hareketlilik ve manipülatif işlemlerdeki artış algısı, piyasanın güven içinde işlediğine dair soru işaretlerini de beraberinde getiriyor.

Sonuç olarak, ülkemiz sermaye piyasalarının son yıllardaki gelişiminin ağırlıkla, kısa vadeli bakış açısına sahip yerli yatırımcı talebi ile gerçekleştiğini, anlamlı ve sağlıklı bir büyüme trendi yakalanamadığını görüyoruz. Daha istikrarlı ekonomik, politik ve hukuki ortam, daha özerk ve güçlü düzenleyici ve öz-düzenleyici kurumlar, daha bilgili ve bilinçli piyasa oyuncuları ile ülkemize ve piyasamıza olan güvenin artacağına ve sermaye piyasalarımızın çok daha sağlıklı noktalara geleceğine inanıyoruz.