Bütçenin, önemli bir enflasyonla mücadele aracı olduğu bilinmesine rağmen bu enstrümanın çok iyi kullanılmadığını görüyoruz.

Bugün itibariyle merkezi yönetim bütçesinin haziran ayı ve 2025 yılının ilk 6 aylık sonuçları yayımlanacak. Artık yılın ilk yarı sonuçları ortaya çıkmış olacak.

Bilindiği gibi 2025 bütçe giderleri 14,7 trilyon, bütçe gelirleri de 12,8 trilyon lira ve dolayısıyla bütçe açık hedefi de 1 trilyon 930 milyar lira öngörülmüş. İlk 5 ayda bütçe açığı 650 milyar lira realize olduğuna göre kalan 7 aya ilişkin bütçe açığı da yaklaşık 1,3 trilyon lira olmuş.

Bütçelerde “faiz dışı fazla (FDF)” adıyla bir çıpa vardır ve bu “bütçe gelirleri-faiz dışı harcamalar” olarak ifade edilir. Diğer bir ifadeyle faiz harcamaları hariç bırakıldığında bütçenin fazla vermesidir. Bütçenin ve kamunun faiz dışı fazlası, günümüzde en önemli ekonomik gösterge olarak ön plana geçmiş durumdadır. Böylece ya faiz giderlerinin küçültülmesi ya da faiz dışı harcamalar sonrası fazla yaratılması hedeflenir.

2023 yılı sonunda 705,8 milyar lira ve 2024 yılı sonunda da 850,7 milyar lira faiz dışı denge kalemi açık verdiği halde; 2025 yılı bütçesiyle 19 milyar lira da olsa ilk kez faiz dışı fazla (FDF) hedefi konuldu. Nitekim ilk 5 ayda da FDF 185 milyar lira olarak gerçekleşmiş.

Bütçenin, önemli bir enflasyonla mücadele aracı olduğu bilinmesine rağmen bu enstrümanın çok iyi kullanılmadığını görüyoruz. Kalan 7 ayda en fazla 1,3 trilyon lira bütçe açığı vermemiz gerektiğini biliyoruz. Ancak gelirlerimizin yetersiz kaldığını, giderlerimizin ise yapılmayıp ötelendiğini anlıyoruz.

Bu durumda bütçenin finansmanında ciddi bir şekilde kamu iç ve dış borçlanmasına gidiyoruz.

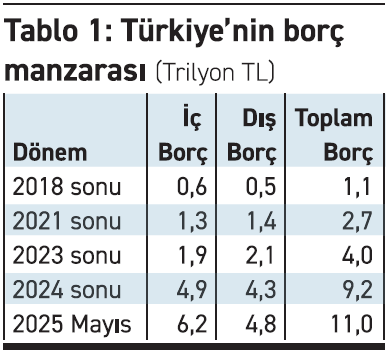

Dilerseniz borç manzaramıza biraz daha yakından bakalım.

Çok net olarak görünen şu ki; Cumhurbaşkanlığı hükümet sis

temi döneminde toplam merkezi yönetim borç stokunun yüzde 45’i Türk Lirası ve yüzde 55’i de döviz cinsi olmuş. Yine bu borçların üçte ikisi sabit faizli iken kalan üçte biri değişken veya TÜFE’ye endeksli borç olarak şekillenmiş. Daha da önemlisi 7,5 yıllık sürede borç stokunun 10 kata yakın artması…

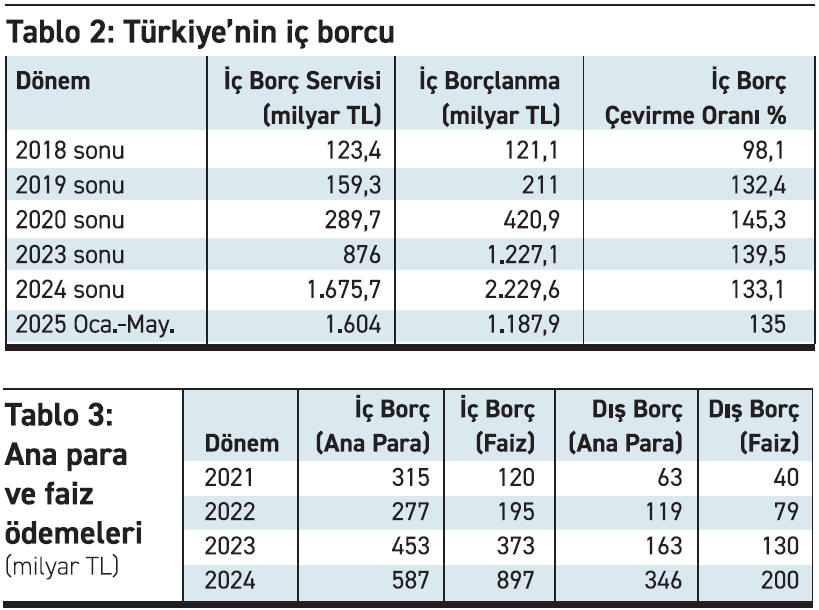

Bu arada yine Cumhurbaşkanlığı Hükümet sistemi döneminde “iç borç çevirme oranı” da bozulmuş. Malum “iç borç çevirme oranı”, 100 liralık iç borcun ne kadar yeni borçlanma ile karşılandığını ortaya koyan bir kavram. Yani 100 lira borcu, daha düşük tutarda borçlanarak ödeme performansını öncelikler.

Oysa tablo hiç de böyle değil!...

Tablo 2’de de da görüldüğü üzere; aynı dönemde, 2018 yılı hariç, sürekli olarak 100 liralık borcu o-ödemek için daha fazla borçlanma yapılmış. Bu sürede 100 lira borç itfası ya da iç borç servisi için ortalama 130 liranın üzerinde iç borçlanmaya gidilmiş.

Öte yandan bu durum ister istemez iç ve dış borç anapara ödemesinin yanında faiz ödemelerinde de artışa neden olmuş.

Tablo 3 de merkezi yönetim iç ve dış borç anapara ödemelerinin yanı sıra faiz ödemelerinin de sürekli arttığını ortaya koyuyor.

Dolayısıyla başa gelirsek, sürekli borçlanarak ve öz kaynak yaratmadan bütçede faiz dışı fazla yaratmanın mümkün olmadığını söyleyebiliriz. Daha da önemlisi borçlanmayı frensiz yaparak kalıcı ve sağlıklı bir bütçe yapamayacağımızı görebiliriz. Ne yazık ki bütçenin bu sağlıksız finansman biçimi hep ıskalanıyor.

Zira “borç yiyen kesesinden yer” ve hiçbir zaman “borç yiğidin kamçısı” değildir.