Bir yılda enflasyonun yüzde 31’den yüzde 25’e düşmesi, enflasyonun gerilediği değil, yerinde saydığı anlamına gelir.

Merkez Bankası’nın geçen hafta politika faizini 150 baz puan düşürerek, yüzde 38’e indirmesinden sonra, kredi faizlerinde de indirimin hemen hayata geçmesi beklentisiyle yorumlar gelmeye başladı. Normaldir, çünkü gerçekte Merkez Bankası’nın politika faizi sadece bankaların fon yöneticileri ve para politikası analizi yapmak isteyen ekonomistleri ilgilendiriyor. İşadamları, tasarruf sahipleri gibi çoğunluğun ilgilendiği şey temelde kredi ve mevduat faizleri, politika faizinin kendisi değil.

Peki politika faizi diğer faizleri hangi kanalla ve nasıl etkiliyor? Faizdeki değişim otomatik olarak diğer faizlere yansıyor mu? Buradaki mekanizmayı bilirsek, oluşacak etkiyi, bu etkinin yönünü ve büyüklüğünü daha sağlıklı öngörebiliriz.

Önce mekanizmayı anlayalım: Politika faizi bankaların merkez bankasından ve para piyasasındaki diğer oyunculardan aldığı borcun faizidir. Bankaların para bulmak için öncelikle özkaynaklarına, sonra mevduata, sonra bono, Varlığa Dayalı Menkul Kıymetler (VDMK) gibi ihraç edilen menkul kıymetlere, daha sonra yurtiçi ve yurtdışı bankalara, en son olarak da merkez bankasına başvurması beklenir. Yani bankaların kaynakları içinde merkez bankasından alınan ve dolayısıyla politika faiziyle fiyatlanan kaynakların miktarının çok az olması beklenir.

Nitekim Ekim 2025 itibariyle bankacılık sisteminin yükümlülüklerinde merkez bankası ve para piyasasına borçlar kalemlerinin toplamı tüm kaynakların sadece yüzde 2’si. Repo işlemlerinin tamamını da bunlara ekleseniz bile yine de toplamın yüzde 9’una ancak ulaşıyorsunuz. Yani politika faizinin düşmesinin bankacılık sektörünün maliyetlerine çok büyük bir etkisi yok.

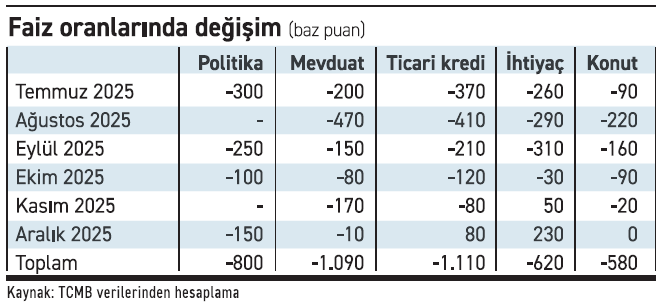

Kritik nokta piyasanın da faiz indirimine ikna olması

Peki o zaman politika faizinin önemi nereden geliyor? Sinyal etkisinden. Politika faizindeki indirim Merkez Bankası’nın atacağı olası diğer adımlar için bir sinyal niteliğinde. Şimdi kritik noktaya gelelim: Faiz düştüğünde, piyasa Merkez Bankası tarafından verilen sinyali makul buluyorsa, kendi faizlerini de düşürüyor; yok eğer piyasa ikna olmuyorsa, mevduat ve kredi faizleri o kadar düşmeyebiliyor.

Faizlerin yansımasındaki kritik nokta piyasanın da faiz indirimine ikna olması. Bunu not ettiğimize göre şimdi yakın tarihli faiz indirimlerinde ne olmuş, ona bir bakalım.

Tabloda faiz indirimlerini ve piyasa tepkisini görebilirsiniz. 2025 yılının ikinci yarısında politika faizi toplam 8 puan gerilerken, mevduat ve kredi faizleri 11 puan gerilemiş. Ayrıca son faiz indiriminin etkisi de henüz görünmüyor tabloda. Oradan da mevduat ve kredi faizinde bir miktar indirim gelecek. Demek piyasa faiz indirimlerine ikna olmuş ve desteklemiş.

Yalnız kredi faizinde düşüş hızının yavaşladığına, bireysel kredi türlerinde düşüşün çok daha sınırlı kaldığına dikkat edelim. Ayrıca mevduat faizindeki düşüşün de döviz ve borsa gibi alternatif yatırım alanlarının zayıf seyretmesiyle ilgisi olabileceğini unutmayalım.

Dolayısıyla piyasanın faiz indirimlerine verdiği desteğin zayıflamaya başladığını düşünebiliriz. Ayrıca piyasanın neye ikna olduğunu da tam olarak bilmiyoruz. Acaba piyasa gelecek yılın enflasyon hedefi olan yüzde 16’nın mevcut para politikasıyla gerçekleşeceğine mi ikna oldu, yoksa mevcut para politikasıyla enflasyonun gelecek yıl sonunda ancak yüzde 25-26 düzeyine gerileyeceğine mi ikna oldu?

Kredi faizlerinin düşüş hızındaki yavaşlama, eğilim anketlerindeki enflasyon beklentilerinin hem seviyesi, hem de yönelimi piyasanın yüzde 16 hedefine ikna olmadığını; yüzde 25’ler düzeyindeki bir enflasyonu beklediğini gösteriyor.

Tevfik Fikret ne demişti toplumlar için: “Yükselmeyen düşer. Ya terakki, ya inhitat.” Gerçekten de gelişmeyen toplumlar olduğu yeri korumaz ve düşüşe geçer ama enflasyon için tersi geçerlidir. Yani “Düşmeyen, yükselir.” Bir yılda enflasyonun yüzde 31’den yüzde 25’e düşmesi, enflasyonun gerilediği değil, yerinde saydığı anlamına gelir. Düşmeyen enflasyon da yerinde saymak yerine yükselmeye başlayabilir. Dikkat lütfen.