Mevduattaki toplam artışın yarısı ticari mevduattan geliyor. Bu artışı ekonomik faaliyetin canlanmaya başladığı ya da mevduat faizlerinin cazip olduğu şeklinde yorumlamayalım.

BDDK, haftalık verilerde aralık ayının son haftasını açıkladı. Böylece bankacılık sisteminin aralık ayına ait bilançosu değilse de, önemli bilanço kalemleri ortaya çıktı. Bankacılık sistemi finansal sistemde yaklaşık yüzde 80 pay ile en büyük oyuncu. Dolayısıyla ekonomiyi anlayabilmek için bankacılığın bilanço kalemlerini iyi okuyabilmek önemli.

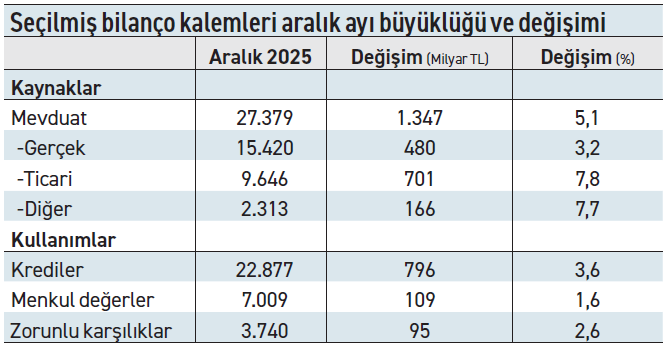

Peki aralık ayında ne yapmış bankalar? Önce kaynaklar tarafına bakalım. Mevduattan 1.347 milyar TL kaynak toplamışlar. Bunun yaklaşık 800 milyar TL’sini kredi olarak özel sektöre vermişler. Menkul değerlerini 100 milyar TL artırmışlar ki bunun tamamına yakını devlet tahvili, yani kamuya verilen borç. Yaklaşık 100 milyar TL de zorunlu karşılık yükümlülüğü olarak yine kamuya (Merkez Bankası’na) aktarılmış. Peki geriye kalan yaklaşık 350 milyar TL nerede diye sorarsanız, bunun bir kısmı Merkez Bankası ile yapılan işlemlerde net alacak artışı şeklinde. Henüz açıklanan verilerde görünmeyen kalan kısmı ise (bilanço açıklandığında) muhtemelen gelir reeskontlarında göreceğiz.

Şimdi önemli bilanço kalemlerine kısaca baktığımıza göre; buyurun bu rakamların söylediği gelişmelere de bir bakalım.

Şimdi önemli bilanço kalemlerine kısaca baktığımıza göre; buyurun bu rakamların söylediği gelişmelere de bir bakalım.

Mevduattaki hızlı artış kısmen yanıltıcı: Mevduat bir ayda yüzde 5,1 gibi olağanüstü bir hızda artmış görünüyor. Gerçekten de alt kalemlere bakıldığında bütün mevduat kalemlerinde hızlı artış var ama ticari mevduat, özellikle de vadesiz ticari TL mevduatta çok hızlı bir artış var. Mevduattaki toplam artışın yarısı ticari mevduattan geliyor. Bu artışı ekonomik faaliyetin canlanmaya başladığı ya da mevduat faizlerinin cazip olduğu şeklinde yorumlamayalım. Öyle değil çünkü. Bu artışın önemli bir kısmı muhtemelen “forse mevduat.” Yani? Yani yılsonu mevduat hedeflerini tutturamayan bazı şube müdürlerinin iyi ticari kredi müşterilerine “Yılsonu için bende biraz fazladan mevduat tutar mısın, bende hedefimi tutturayım” ricasıyla oluşan geçici bir mevduat. İlerleyen haftalarda muhtemelen ticari mevduattaki bu şişkinliğin azaldığını göreceğiz.

Tüm bilanço kalemlerinde hızlı/enflasyonun çok üzerinde artış var: Ticari mevduattaki artışın bir kısmı forse mevduat olsa bile, mevduatın geri kalan kalemlerinde hâlâ güçlü bir artış var. Gerçek kişi, resmi ve diğer mevduat kalemlerinin hepsi, hatta forse mevduat çıkarıldıktan sonra kalan ticari mevduat bile enflasyonun çok üzerinde artmış görünüyor. Mevduat dışında kredi ve menkul değerler cüzdanı da enflasyonun çok üzerinde artıyor. Unutmayın lütfen Aralık ayı enflasyonumuz yüzde 1’in bile altındaydı. Aşağı yukarı enflasyon kadar artması beklenen bütün mevduat türlerinin en düşüğü bile yüzde 3,2 artmış. Hem de faizlerin düştüğü bir ayda. İşte bu çok ilginç bir nokta. Mevduat, kredi, kamu gelir ve harcamaları ile milli gelir deflatörü gibi makro değişkenlerin özel bir sebep olmazsa, aşağı yukarı enflasyon ve reel büyümenin toplamı kadar artması beklenir. Burada kredi ve mevduatın enflasyondan çok daha hızlı artması söz konusu. Sadece bir aylık veride her türlü sapma olabilir elbette ama yine de bu eğilimin dikkatle takip edilmesi gerekiyor.

Döviz kredileri hızla artmaya devam ediyor: Döviz kredilerindeki artışa dikkat çekmek gerekiyor; çünkü ticari kredilerdeki 640 milyar TL artışın yaklaşık yarısı döviz kredilerinden geliyor. Kurumsal büyük şirket kredilerindeki artışın yarıdan fazlası, KOBİ kredilerindeki artışın dörtte biri döviz kredisi. Her iki oran da çok yüksek. Özellikle kurun Aralık ayında çok sakin seyrettiğini göz önüne alırsanız, döviz kredilerindeki dolar bazındaki büyümenin daha da güçlü olduğunu görürsünüz. Ayrıca KOBİ’lerin kur riskini yönetme tecrübe ve kapasitelerinin oldukça sınırlı olduğunu da unutmayalım. Yani KOBİ’lerin kullandığı döviz kredilerinin riski daha da büyük.