MEA-TÜFE’nin nisan dahil yılbaşından bu yana hiç yüzde 2'nin altına düşmediği görülüyor. Savaşın etkilerinin hiç olmadığı ocak ve şubat aylarındaki MEA-TÜFE neredeyse yüzde 3’e yakın bir seyir izlemiş durumda. Hal böyleyken enflasyon görünümünün savaşın etkisiyle bozulduğunu söyleyebilmek mümkün değil.

Bu haftanın şüphesiz en heyecanla beklenen verisi nisan ayı Tüketici Fiyat Endeksi’ydi.

Piyasanın nisan ayı için enflasyon artış beklentisi yüzde 3,1 ila 3,3 arasında iken, TÜİK tarafından açıklanan yüzde 4,18’lik enflasyon rakamı herkesi adeta şok etti. Böylece ilk 4 aylık enflasyon gerçekleşmesi yüzde 13,88 oldu. Merkez Bankası tarafından güncelleme imkânı varken, I. Enflasyon Raporu’nda ısrarla korunan yüzde 16’lık hedefe ulaşmak için 2026 yılının geri kalan 8 ayında toplamda yüzde 2,12 enflasyon üretmemiz gerekiyor.

Bana göre, baştan tutması mümkün gözükmeyen bir hedefi, üstelik ocak ve şubat enflasyonlarını görmüşken, enflasyon hedefindeki bozulma aşikârken, sırf iddialı olmak adına ve Merkez Bankası sık hedef değiştirmez mantığıyla orada tutmak, Merkez Bankamıza itibar sağlamaktan öte, itibarının düşmesi yolunda atılmış bir adım gibi duruyor. Daha da ötesi olmayacak bir hedefi ısrarla güncellemek, Merkez Bankası’nın enflasyonla mücadelede en zorlandığı husus olan beklentileri yönetmekte daha da zorlanmasına, hatta çaresiz kalmasına neden oluyor.

Varsayımların gerçek duruma göre yapılması temennimiz

Varsayımların gerçek duruma göre yapılması temennimiz

Muhtemelen 14 Mayıs’ta gerçekleştirilecek yılın II. Enflasyon Raporu’nda bu hedef güncellenecek. Varsayımların da ‘rumors’tan (söylentilerden), ziyade ‘facts’e (gerçek durum) göre yapılması da en büyük temennimiz.

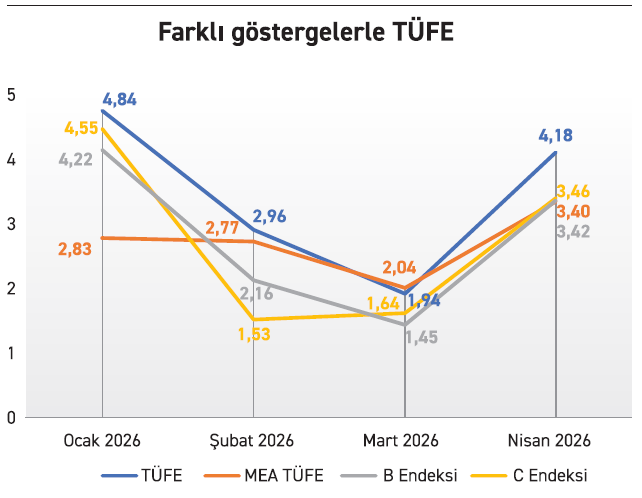

Ocak 2026’da enflasyon yüzde 4,8’e gelmişti. Şubat 2026 gerçekleşmesi 2,96 oldu. Savaşın hiç ortada olmadığı ilk iki aya baktığımızda, dezenflasyon süreci devam etse de enflasyon hedefindeki bozulma çok açık bir şekilde gözüküyordu.

Nisan 2026 enflasyonu ile birlikte mevsim etkilerinden arındırılmış TÜFE’nin çekirdek enflasyonda B Endeksi (İşlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE) ve C Endeksi (Enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın hariç TÜFE) grafikte toplu halde gözükmekte.

Yukarıdaki grafik, süreci daha iyi görmemize yardımcı olur diye düşünüyorum.

Mart ayında düşük gelen manşet enflasyona rağmen mevsim etkilerinden arındırılmış (MEA) TÜFE rakamlarının Nisan dahil yılbaşından bu yana hiç yüzde 2'nin altına düşmediği görülmekte. Savaşın etkilerinin hiç olmadığı Ocak ve Şubat aylarındaki MEA-TÜFE neredeyse yüzde 3’e yakın bir seyir izlemiş durumda. Hal böyleyken enflasyon görünümünün savaşın etkisiyle bozulduğunu söyleyebilmek mümkün değil.

Elbette İran-Amerika savaşı ve ardından gelen çifte abluka enerji fiyatlarında ve gıda girdilerinde beklenmeyen fiyat değişimleri yarattı. Bu zaten tüm dünyada etki yarattığı gibi bizde de aynı etkiyi yapmış durumda. Fakat bizde nisan ayı enflasyonunda hem işlenmiş gıda hem de işlenmemiş gıdadaki fiyat artışları dikkat çekici.

Enflasyonda gelinen nokta, faizde indirim olmayacağı sinyalini veriyor

Öte yandan, yoğun yağışın yaşandığı bir kışın tarım üretimine etkisi olumlu olarak beklenirken, mayıs başında yağan kar ve hava olaylarının tarımsal ürünler üzerinde yaratacağı etkileri ve yaşanacak ürün kayıplarından doğabilecek fiyat artışlarını da önümüzdeki aylar açısından dikkate aldığımızda, fiyatların genel olarak mayıs ve haziranda daha düşük gerçekleşebilecek olmasına karşılık, sonraki aylarda beklentilerin üstünde gelmesi mümkün gözüküyor.

Şimdi geldiğimiz noktada gözler yeniden Merkez Bankası’na çevrilmiş durumda. Enflasyonda gelinen nokta yakın bir gelecekte faiz indirimi olmayacağının sinyalini veriyor.

Öte yandan ilk 4 aydaki enflasyon yıllıkta yüzde 32,4’e ulaştı. Bu durumda Merkez Bankası’nın fiilen piyasayı fonladığı yüzde 40 dikkate alındığında, aradaki marj yüzde 7,6’ya düşmüş durumda. Fonlamanın asıl olması gereken yer olan haftalık repo faiz oranını bir an için dikkate aldığımızda, marj daha da daralıyor.

Yatırımcı açısından, TL faiz getirisi stopajı hesaba kattığımızda cazip olmaktan yavaş yavaş çıkıyor. Marjın daralması Merkez Bankası için faiz artırım baskılarının çoğalmasına sebep olabilir. Öte yandan, büyük merkez bankalarının pandemide geç kalarak enflasyonun ikincil etkilerini önleyemeyecek durumdayken olaya müdahale etmenin kendi üzerlerinde yarattığı baskıyla erken faiz artırımına giderlerse, bu faiz artırım döngüsü de Merkez Bankası üzerinde bir baskı yaratacaktır.

Enflasyonun yüksek seyretmesi nedeniyle faiz indiriminin ötelenecek olması, sermaye piyasaları ve bu piyasalarda yatırım yapanlar açısından da hiç iyi bir haber değil. Zaten ilk etkileri bankacılık sektöründe gördük. Öte yandan enflasyon endişeleri nedeniyle tahvil faizlerinin de yüksek seyretmesi, tahvil getirilerini tırpanlamış durumda. Bankalar zaten uygulanan sıkı kredi politikası nedeniyle kredi vermekte zorlanıyorlar. Özellikle bilançolar ikinci çeyrek için iyi gelmeyebilir.

İmalat PMI’da 9 sektör eşik değerin altında

Merkez Bankası, 22 Nisan 2026 tarihindeki Para Politikası Kurulu (PPK) toplantı metninde, göstergelerin ikinci çeyrekte iktisadi faaliyette yavaşlamaya neden olduğunu belirtilmişti. Nitekim İstanbul Sanayi Odası tarafından açıklanan Türkiye İmalat PMI Nisan 2026 Raporu ile Nisan 2026 PMI verisi, Eylül 2024’ten bu yana en yüksek oranda daralmayı gösterdi. COVID-19 salgınından bu yana en yüksek hızda daralma bu. Böylece, Türk imalat sanayindeki yavaşlama eğilimi 25’inci aya ulaşmış oldu. Manşette PMI 45,7 fakat sektörel olarak baktığımızda, giyim ve deri ürünleri hariç (51,4), geri kalan diğer tüm dokuz sektör eşik değer olan 50’nin altında.

Merkez Bankası’nın bahsettiği iktisadi faaliyetteki daralma çok net gözüküyor. İktisadi faaliyetteki daralmanın enflasyonla mücadelede Merkez Bankası’na alan kazandıracağını düşünmüyorum. Tam tersine, uygulanan ekonomik programa yönelik inanç azalırken, programa yönelik sosyal baskının daha da artmasına neden olacaktır. Bu süreçte mutlaka bir türlü devreye giremeyen maliye politikasının artık devreye girmesi gerekiyor.

Yılın geri kalanında işimiz çok ama çok zor.