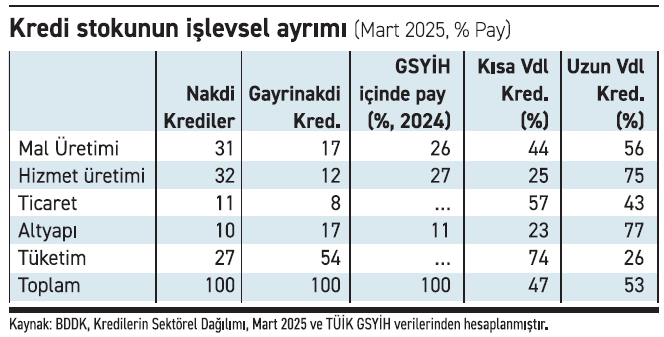

Mal üretiminin kredi portföyü içindeki payı yüzde 31; hizmet üretiminin yüzde 32, altyapı faaliyetlerinin yüzde 10 ve tüketimin payı da yüzde 27.

Enflasyonla mücadele etmek için kredi büyümesine getirilen bazı kısıtlar var. Piyasada satılmak için hazırlanan bir malın arzına kısıtlama getirmek; miktar kontrolüne gitmek iyi bir fikir değildir. Neden? Çünkü o malın fiyatı gerekenden daha çok yükselir ya da miktar kontrolüne gidil(e)meyen ikame malların arzı suni olarak şişer. Kredi de bir maldır. Mevduat ve riskten imal edilen ve buna göre fiyatlaması yapılarak, pazara çıkarılan bir mal.

Bankacılık sektörünün kredi portföyünü incelediğimizde, son derece sınırlı ve değerli olan tasarruflarımızla hangi alanları, hangi sektörleri finanse etmeyi tercih ettiğimizi görüyoruz. Bir ekonomide kredilerin üretimi ne kadar, tüketimi ne kadar, altyapı faaliyetlerini ne kadar finanse ettiği ve kredi stokunun vade yapısı, o ekonominin genel sağlığına ilişkin çok güzel ipuçları sunar.

Buyurun bankaların toplam kredi portföyünü yukarıdaki paragrafta sayılan işlevlere göre yeniden sınıflayıp, inceleyelim. Bakalım bankalar ekonominin hangi işlevini en çok finanse etmişler ve bu bize neler söylüyor?

Önce kısa bir açıklama yapalım. Mal üretimi kalemi imalat sanayii, gıda ve maden üretimini kapsıyor. Tüketim kalemi bireysel krediler; altyapı kalemi enerji ve inşaat sektörleri; hizmet üretimi de geri kalan tüm sektörlerden oluşuyor. Bu kalemin ağırlıklı sektörleri ise ticaret, turizm ve finans. Kredi rakamları Mart 2025, GSYİH rakamı 2024 olduğu için kredilerin milli gelire oranı 1-2 puan daha düşük olacaktır, fakat bu fark analizi etkilemeyeceği için mevcut veriler kullanıldı.

Kredi stokunun dağılımı dengeli: Şimdi tabloyu inceleyelim. Mal üretiminin kredi portföyü içindeki payı yüzde 31; hizmet üretiminin yüzde 32, altyapı faaliyetlerinin yüzde 10 ve tüketimin payı da yüzde 27. Dikkat ederseniz bu faaliyetlerin milli gelirden aldığı pay ile kredi stokundan aldığı pay oldukça uyumlu. Yani kredi stokunun dağılımı ekonominin ana sektörleri açısından oldukça dengeli. Herhangi bir sektörde sorun yaşandığında, kredi stokunun bu sorundan büyük ölçüde etkilenmesi mümkün değil. İyi.

Vade yapısı oldukça sağlıklı: Altyapı gibi uzun vadede gerçekleşecek, inşaatı çok sayıda yıla yayılabilen sektörler için kullandırılan kredilerin daha uzun vadeli, buna karşın ticaret gibi nispeten kısa vadede ekonomik döngüsünü tamamlayan sektörlere ait kredilerin ise kısa vadeli olması beklenir. Bu açıdan da kredilerin vadesinin genel olarak beklentilere uygun ve sağlıklı olduğu görülüyor. Bu da iyi.

Enerji ve gayrimenkul gibi altyapı projelerinin yüzde 77’si, turizm ve finans gibi hizmet üretimi projelerinin yüzde 75’i uzun vadeli kredilerden oluşuyor. İmalat sanayiinin ağırlığını oluşturduğu mal üretimi kaleminde ise uzun vadeli kredilerin oranı yüzde 56. Bu oranın imalat sanayii gibi uzun vadeli döngüye sahip olduğu düşünülen bir sektör için biraz düşük olduğu görülüyor. Bunun nedeni ise gıda ve tütün imalatı gibi bazı alt sektörlerde kısa vadeli kredilerin yüksek olması.

Tüketimin finansmanı oldukça yüksek: Toplam kredilerin yüzde 27’si bireysel krediler, yani tüketimi finanse etmeye ayrılmış. Bir başka deyişle bankalar hanehalkından topladıkları toplam 19,7 katrilyon TL mevduatın 5 katrilyonunu yine hanehalkına kredi olarak geri vermiş. Bu iyi değil.

İsterseniz şöyle düşünelim: Tüketimi finanse etmek için ayrılan miktar tüm imalat sanayiini finanse etmek için ayrılan miktardan (4,3 katrilyon TL) daha yüksek. Halbuki krediler temelde üretimi finanse etmek için var, tüketimi değil. Ayrıca tüketici kredilerinin ezici çoğunluğunu oluşturan kredi kartları ve ihtiyaç kredilerinin pek çok insan için son çarelerden biri olarak kullanıldığı düşünüldüğünde, tüketici kredilerinin büyüklüğü daha da çok göze batıyor.

Kredi büyümesine getirilen kısıtlamaları, kredi stokunun bu özellikleriyle beraber yeniden değerlendirmemiz iyi olacaktır.