Mart 2024-Mart 2025 döneminde finansmanın küçük işletmelerden görece daha büyük işletmelere yöneldiğini görüyoruz.

Sanayi kuruluşları durgunlaşmaya başlayan ekonomi ve kötüleşen finansman koşullarından olumsuz etkileniyor. Bu olumsuz etki ölçeği daha küçük şirketlerde daha da çok hissediliyor. O nedenle bu dönemde KOBİ’lerin kredi gelişmelerini incelemekte yarar var. Sonuç olarak 4,6 milyon işletmeyi ve Türkiye istihdamının yüzde 70’ini ilgilendiren bir sektörden bahsediyoruz.

Önce önemli bulguları yazalım:

1- Son bir yılda kredi finansmanı en küçüklerden nispeten daha büyük KOBİ’lere doğru kaymış.

2- Aynı dönemde bütün KOBİ türleri için ortalama kredi büyüklüğü reel olarak azalmış. Bu azalış orta ve küçük boy işletmelerde daha da belirgin.

3- Krediler reel olarak azalırken; takipteki alacaklar çok hızlı bir şekilde artmış.

4- İncelenen dönemde ticari kredi faizleri yüzde 60’lar civarında dalgalanıyor ve Mart’tan sonra yüzde 65’lere doğru tırmanıyor.

Bu dört bulgu bize şunu söylüyor: Maalesef verisini inceleyebildiğimiz bütün koşullar son bir yılda kötüye gitmiş ve marttan sonra daha da kötüye gitmiş olabileceğini öngörebiliyoruz zaten. Buyurun ayrıntılara bakalım.

Öncelikle analizi sadece TL krediler için yaptığımızı belirtelim. Yabancı para kredi müşterisi KOBİ sayısı nispeten az ve ana eğilimleri etkilemiyor. O nedenle gereksiz bir veri kalabalığı oluşmasın diye sadece TL kredileri aldım.

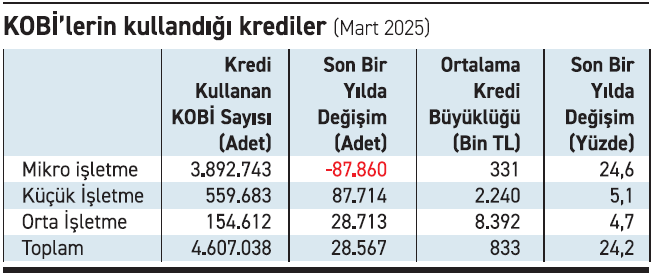

Toplam 4,6 milyon kredi müşterisi KOBİ’nin 3,9 milyonu mikro işletme ve bunlar toplam KOBİ kredilerinin yüzde 29’unu kullanıyor. Küçük işletme sayısı 560.000 ve orta boy işletme sayısı 155.000 civarında.

Burada kredi kullanan KOBİ sayılarındaki değişime dikkat lütfen. Son bir yılda (Mart 2024-Mart 2025) kredi kullanan mikro işletmelerin sayısı yaklaşık 88.000 adet azalmış. Buna karşın küçük ve orta boy işletmelerin sayısı artmış. Burada finansmanın daha küçük işletmelerden görece daha büyük işletmelere yöneldiğini görüyoruz.

Burada kredi kullanan KOBİ sayılarındaki değişime dikkat lütfen. Son bir yılda (Mart 2024-Mart 2025) kredi kullanan mikro işletmelerin sayısı yaklaşık 88.000 adet azalmış. Buna karşın küçük ve orta boy işletmelerin sayısı artmış. Burada finansmanın daha küçük işletmelerden görece daha büyük işletmelere yöneldiğini görüyoruz.

Öte yandan son bir yılda ortalama kredi büyüklüğündeki değişime baktığımızda; çok olumsuz bir tablo çıkıyor ortaya. İncelenen dönemde yıllık faiz oranı yüzde 60’lar düzeyinde. Dolayısıyla sadece nominal genişleme nedeniyle mikro işletmelerde ortalama kredi büyüklüğünün yüzde 60 civarında; müşteri sayısının arttığı küçük ve orta boy işletmelerde de en azından yüzde 50 civarında bir büyüme beklenirdi. Buna karşılık ortalama kredi büyüklüğü mikro işletmelerde yüzde 25, diğerlerinde sadece yüzde 5 artmış. Bu rakamların türkçesi, kredilerin bütün KOBİ gruplarında reel bazda ciddi ölçüde daraldığıdır.

Takipteki alacakların toplam kredilere oranı mikro ve küçük boy işletmeler için yüzde 2,3; orta boy işletmeler için yüzde 2,2 düzeyinde. Yani bankalar açısından önemli bir sorun oluşturmayacak kadar düşük düzeyde. Bankalar için büyük sorun değil ama kredileri takibe düşen 281.000’den fazla KOBİ için büyük bir sorun elbette. Son bir yılda mikro işletmelerde takipteki alacaklar yüzde 78, küçük ve orta boy işletmelerde yüzde 92 ve yüzde 98 artmış.

Türkiye’de KOBİ’lerin yarattığı katma değer, sayılarıyla orantılı değilse de istihdam ve büyük sanayii besleme açısından kritik bir rol oynuyorlar. Genel olarak KOB’lerin sermaye tabanı zayıf, ölçeği küçük ve dolayısıyla kredi bağımlılıkları da yüksek. Bu nedenle faiz oranlarının yükseldiği dönemlerde daha çok etkileniyorlar.

Ne yapılabilir? Tabii ki ekonomideki ana risk faktörlerini ortadan kaldırmak gerekiyor. Başka? Böyle dönemlerde bazı ek tedbirlerle KOBİ’ler rahatlatılabilir. Örneğin kira stopajı gibi devlete getirisi nispeten düşük ama işletmelere maliyeti çok yüksek olan vergilerde işletmelere rahatlık sağlanabilir.

Ne yapılmamalı? KGF benzeri kaynaklarla avantajlı kredi sağlanmamalı. Bu tür kredilerden herkes faydalanamıyor, rekabeti bozuyor, verimsizliği teşvik ediyor, enflasyonu destekliyor ve krediyi verene ek maliyet çıkartıyor.