Yüksek ve dalgalı enflasyon, ileriye yönelik belirsizlikleri de artırdığı için, ekonomi genelinde fiyatlama davranışları da mecburen çok kısa vadeye evrilmek zorunda kalıyor.

Yüksek enflasyon ve yüksek faizlerin bir ekonomiye verebileceği çok sayıda zarar var. Bunlardan en önemlisi, yüksek faizler nedeniyle yatırımlarda vade ufkunun çok kısalması. Türkiye özelinde baktığımızda, enflasyon ve faizlerin hem yüksek hem de oynak olması gibi daha da sıkıntılı bir durumla karşı karşıyayız. Neyi kast ediyorum? 2022 sonlarında enflasyon %80’leri aşmışken, 2023 Haziran itibariyle %38’e indikten sonra, Mayıs 2024’te yeniden %75’e kadar çıkmıştı. Bugün enflasyon yeniden %33’e kadar geriledi. Bu dönemde faizlerde de büyük dalgalanmalar meydana geldi. Böylesine yüksek ve dalgalı enflasyon, ileriye yönelik belirsizlikleri de artırdığı için, ekonomi genelinde fiyatlama davranışları da mecburen çok kısa vadeye evrilmek zorunda kalıyor.

Bu durumun bankacılık sektörü açısından anlamı, bankaların kredi fiyatlaması yaparken, ancak kısa vadelerde kendilerini rahat hissetmeleri ve uzun vadeden imtina etmeleridir. Eğer bankalar yine de uzun vadeli bir kredi fiyatlaması yapacaksa, ileriye yönelik belirsizliklerin olası risklerini de hesaba dahil edebilmek için, yüksek bir vade primini kredi faize yedirmek zorunda kalır.

Bu girişten sonra, bugünkün yazımın esas konusu olan bireysel krediler ve özellikle de konut kredilerindeki duruma bakmak istiyorum. Türkiye’de bankacılık sisteminin dünya ortalamalarına göre daha küçük ve son yıllarda da gidere daha da küçülmekte olduğunu geçen hafta yazmıştım. Bunun en önemli nedenlerinden birisi, bireysel kredilerin arzu edilen seviyelerde olmaması. Yine birkaç veri ile durum tespiti yaparak başlayalım:

Kredi kartı kullanımı, yüksek enflasyonda da hız kesmiyor

Öncelikle hanehalklarına verilen kredilerin, kredi kartı borçlarını da kapsadığını hatırlatarak başlamak isterim. Yani sadece konut, taşıt ve bireysel ihtiyaç kredisi toplamına bakmıyoruz. Bunun özellikle altını çizmemenin nedeni, Türkiye’de kredi kartının çok uzun yıllardır yoğun bir şekilde kullanılıyor olması. Bankaların kredi kartı borçlarını taksitle tahsil edebilmesi nedeniyle, yüksek enflasyon ortamında bile kredi kartı kullanımı pek hızını kesmiyor.

Tablo 1’e bu gözle bakıldığında, 2005 öncesinde bireysel kredilerin neredeyse yok denecek seviyede olduğunu, sonrasında ise hem enflasyon hem de faizlerdeki düşüşle birlikte bireysel kredilerin bir hayli hızlı bir şekilde büyüdüğünü görüyoruz. Özellikle 2013’te bireysel kredilerin milli gelire oranının %20’ye yaklaşmış olması çok çarpıcı. 2013’ün en büyük özelliği, yıllık enflasyonun %6,1’e kadar gerilemiş olması ve gösterge tahvil faizinin de %5’in altına inmesi. 2013’ten önceki dört yılda da enflasyonun genelde tek haneli seviyelerde kalması, faizlerin de tek haneye inmesine, vadelerin uzamasına ve bireysel kredilerin çok daha fazla sayıda hane açısından ulaşılabilir olmasına neden oldu. 2013’ten sonra bireysel kredi büyümesinin hız kestiğini, 2020 sonrasında ise milli gelire oranla sert bir şekilde azaldığını görüyoruz. Bu da yüksek enflasyon ve faiz, kısalan vadeler ve bireysel kredilerdeki aylık taksitlerin ödenme kabiliyetinin azaldığı döneme denk geliyor. Tablo 1’e baktığımızda gördüğümüz şey, bugün itibariyle bireysel kredilere erişim anlamında 2007 yılı seviyelerine dönmüş olmamız.

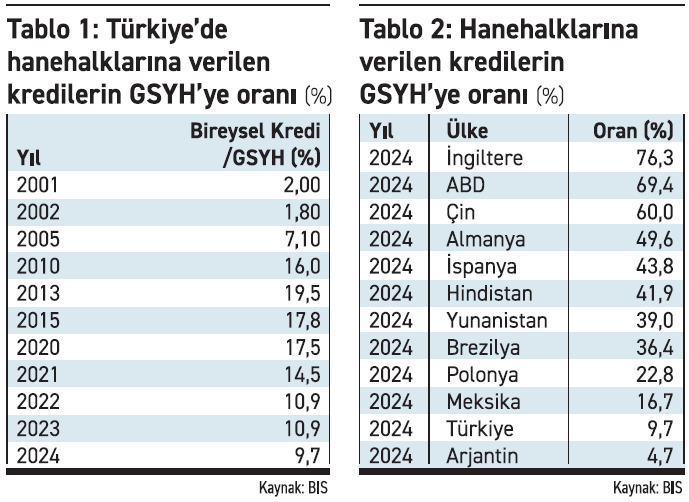

Peki diğer ülkelerde durum nasıl? Tablo 2’de hep beraber bakalım:

Tablo 2: Hanehalklarına Verilen Kredilerin GSYH’ye Oranı (%)

|

|

2024 |

|

İngiltere |

76,3 |

|

ABD |

69,4 |

|

Çin |

60,0 |

|

Almanya |

49,6 |

|

İspanya |

43,8 |

|

Hindistan |

41,9 |

|

Yunanistan |

39,0 |

|

Brezilya |

36,4 |

|

Polonya |

22,8 |

|

Meksika |

16,7 |

|

Türkiye |

9,7 |

|

Arjantin |

4,7 |

Kaynak: BIS

Tablo 2, ülkemizde hanehalklarına bankalardan kullandığı kredilerin milli gelire oranında, hem gelişmiş hem de gelişmekte olan ülkelere göre çok gerilerde olduğumuzu gösteriyor. Bu tip karşılaştırmalı analizlerde kendimizi bir nebze iyi hissetmemiz sağlayan Arjantin, yine tablonun en altında. Fakat bizim üstümüzdeki ülkelere baktığımızda, arada devasa bir uçurum olduğunu görüyoruz.

Türkiye’de bankacılık sisteminin olması gerekenden çok daha küçük ve özellikle bireylerin krediye erişiminin çok sınırlı kalmış olmasını geçen hafta ve bu haftaki verilerle tespit ettiğimizi düşünüyorum. Peki buna rağmen, kamuoyunda neden ters yönde bir algı var? Gün geçmiyor ki gazetelerde kredi kartı borcu şu kadara çıktı, bireysel kredi borçlu sayısı şu seviyeyi aştı, vatandaş borç batağında ve benzeri haberler görmeyelim. Bunun nedeni, yüksek faizlere rağmen bankalardan kredi kullanan bireylerin ödemek zorunda oldukları aylık taksitlerin, toplam gelirlerine kıyasla çok yüksek olması. Bunun da nedeni, vadelerin çok kısa olması. Bugün 1 milyon TL tutarında ve 10 yıl vadeli konut kredisi kullandığınızda, aylık taksitler 28 bin ila 32 bin TL arasında değişiyor. Bir yandan, 1 milyon TL konut alırken ne işinize yarar sorusu varken, diğer yandan bu tutardaki aylık taksitleri kaç hane rahatlıkla ödeyebilir sorusu beynimizi kurcalıyor. Halbuki, tek haneli faizler ve 20-30 yıla varan vadelerle bu hesabı yapsak, çok daha fazla sayıda hanenin, çok daha yüksek tutarlı konut kredisine ulaşabileceğini görürdük.

Borçlanmak, illa ki çok kötü ve yıkıcı bir şey değil

Özetle, kira öder gibi taksitlerle ev sahibi olmak, elbette bizim de hakkımız. Yakın geçmişte, bunu başarmaya yaklaştığımız dönemler oldu. Ne var ki bugünlerde, konut kredisi kullanarak ev sahibi olmak, çoğu hane için uzak bir hayal. Ne yazık ki enflasyon öngörülerine baktığımızda, önümüzdeki birkaç yılda da bu hayal gerçeğe dönmeyecek gibi gözüküyor. Bu yazıda özellikle altını çizmek istediğim son bir konu daha var: Bireyler açısından borçlanmak, illa ki çok kötü ve yıkıcı bir şey değil. Tam aksine, bütçenize uygun aylık taksitlerle kullanabileceğiniz borç, hem sizin hem de ülkenin büyümesi, gelişmesi ve refahının artması açısından faydalı. O nedenle, bugün itibariyle asıl sorunun Türkiye’de bireylerin çok borçlu olması değil, tam aksine, borçlanamıyor olmaları olduğunu unutmamak lazım. İşte bu nedenle ekonomide en önemli önceliğin enflasyonun acilen tek haneli seviyelere indirilmesi olduğunu, bıkmadan usanmadan tekrar etmemiz gerekiyor.