Enflasyon beklentilerini genel olarak iyileştirmek gibi bir meselemiz var. Bunun için Merkez Bankası’nın kredibilitesinin yükselmesi gerekiyor.

Şuraya, enflasyonu bir yılda %36,6 puan düşürmüş bir merkez bankası ve yıllık enflasyondaki bu düşüşe rağmen hâlâ çok temkinli konuşan bir ekonomist çiziyorum. (Bob Ross’u anarak.) Gelin resmi birlikte inceleyelim.

TCMB’nin, tahminlerine ulaşmak için yılın kalanında enflasyonu 11 puan, bir sonraki yıl da 12 puan düşürmesi gerekiyor. 2026 sonunda bunları başardığını varsayarsak, %5’lik enflasyon hedefimizin hâlâ 7 puan üzerinde olacağız. Yani mesai bitmeyecek.

Peki karnemiz nasıl? 2002’de Örtük Enflasyon Hedeflemesi ile başlayan 23 yıllık yolculuğumuzda, enflasyonun hedefin altında kaldığı 6, hedefin üstünde ama belirsizlik aralığının içinde olduğu 1 yıl var. (Hedefin altında kaldığımız 6 yılın ikisinde, enflasyon hedefini yükseltmiştik.)

Piyasa oyuncularının güven açığı yaklaşık 6 puan

Zayıf karne, güveni zedeliyor. Merkez Bankası’nın hedefi (ya da geçici olarak hedef yerine kullandığı tahmini) ile piyasa / hanehalkı beklentisi arasındaki farka, güven açığı diyoruz. TCMB’nin 2025 için orta nokta tahmini olan %24’ü kerteriz alırsam, piyasa oyuncularının güven açığı yaklaşık 6 puan.

Mesele hanehalkı beklentilerinde çetrefilleşiyor. Koç Üniversitesi Hanehalkı Enflasyon Beklenti Anketi’ne göre güven açığı 43 puan. “Hanehalkı hep gıdaya bakıyor, o yüzden beklentileri yüksek ve düşmez” denip kapatılacak konu değil bu. Ayrılıklar sevdaya, hanehalkı beklentileri toplam resime dahildir. Bu arada herkes hanehalkı beklentilerini konuşuyor ama piyasa katılımcılarının 2025 sonu enflasyon beklentisi Ocak’tan Haziran’a 3 puan yükseldi. Benden söylemesi.

Özetle, enflasyon beklentilerini genel olarak iyileştirmek gibi bir meselemiz var. Bunun için Merkez Bankası’nın kredibilitesinin yükselmesi gerekiyor. Ama nasıl? İzninizle yanıtı Fed’ten Laurence Meyer versin: Kredibilite, sadece performansla kazanılır.

Ama Meyer’in bu sözünü bilmeseydik de kendi deneyimimizden aynı sonucu çıkartabilirdik. Arz edeyim:

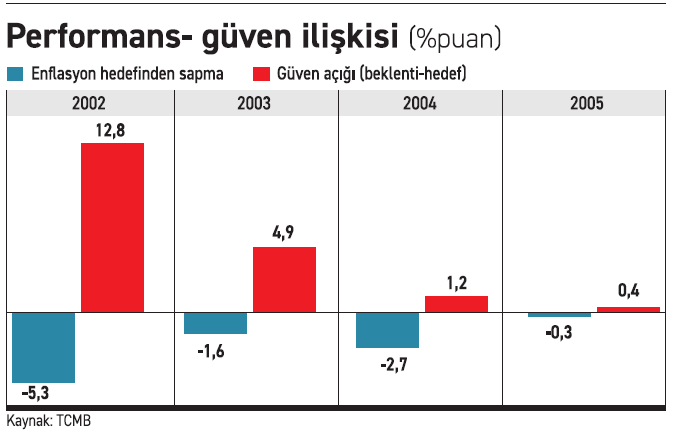

TCMB, Beklenti Anketi’ni ilk kez 2001’de uyguladı. 2002 başında, enflasyon hedefi %35, piyasa beklentisi %47,8, güven açığı 12,8 puan idi. Yani bugünkü güven açığının iki katından fazla. (Elimizde o dönemde hanehalkı beklentisi yoktu.) TCMB, 13 puanlık bu güven açığını 4. senede sıfırlamıştı. Peki ne yapmıştı? Beklentilerin de hedefin de altında bir enflasyon ile yılı kapatarak ilerlemişti (Bknz Grafik). Enflasyon hedeflemesi rejiminde hedeften her iki yönde de sapma istenmez, doğrudur. Ancak beklentileri şekillendirme aşamasındaysanız, hedefin / tahminin altında bir performans sergilemek kredibiliteyi artırır. Yaşadık, gördük.

Bu sırada beklentileri destekleyen enflasyon dışı gelişmeler de olmuştu. Örneğin TCMB’nin 2002’deki Para Politikası Raporu, AB ile uyum yasalarının kabul edilmesinin, enflasyon beklentilerindeki düşüşü desteklediğini not eder. Önemli! Lakin ben bugün sadece TCMB’nin kontrolünde olan kısma odaklanacağım.

Piyasa ve hanehalkı görmeden inanmaz

2025 sonunda enflasyonun TCMB tahmininin üst bandı ile uyumlu gerçekleşmesi, piyasadaki havayı bozmamak için yeterli olabilir, ancak beklentileri iyileştirmek için yeterli olmayacaktır. Bu da orta vadede faiz indirim alanını sınırlayacaktır.

Beklentiler iyileşsin istiyorsak, beklentilerden daha iyi bir enflasyon gerçekleşmesini 2025 sonunda masanın üzerine koymamız gerek. Çünkü piyasa ve hanehalkı görmeden inanmaz.

Bu, kısa vadede politika faizinin şu an beklenenden daha yüksek kalması anlamına gelebilir, farkındayım. Piyasa bu ihtimali hiç konuşmuyor, onun da farkındayım. Ama mesele faiz indirimine başlamak değil indirimleri sürdürebilmek ve faizi kalıcı olarak düşürebilmek. Yazması benden olsun.