Kârlılığın devamı, borç oranlarının düşüklüğü, ilintili endekslerdeki değerlemelerin şişmemesi, Muhteşem 7 için gidecek yerin hâlâ olduğunu gösteriyor.

ABD hisse senetleri piyasasında ve özellikle de S&P500’de yapay zekâ kaynaklı bir teknoloji balonu olup olmadığı, varsa ne zaman patlayacağı çok konuşulur oldu. Övünmek gibi olmasın, biz makro ekonomistler balonu şıp diye anlarız…Ne zaman mı? Patladığında… Gayet ciddiyim.

Tabii böyle söyleyince “Patlarsa balondur, patlamazsa değildir.” gibi bir durum oluyor. O nedenle “Balon var mı yok, mu? sorusu dar bir bakış açısı. Soru bizim açımızdan şudur: Fiyatlamalar üzerinden bir risk var mı ve bu risk genele yayılan sorunlar yaratır mı? Bakalım.

- Elimizde kimilerine göre 7 kimilerine göre 8 tane olan “muhteşem” bir hisse grubu var. Kolaylık olması adına ben Muhteşem-7’li ile ilerleyeceğim.

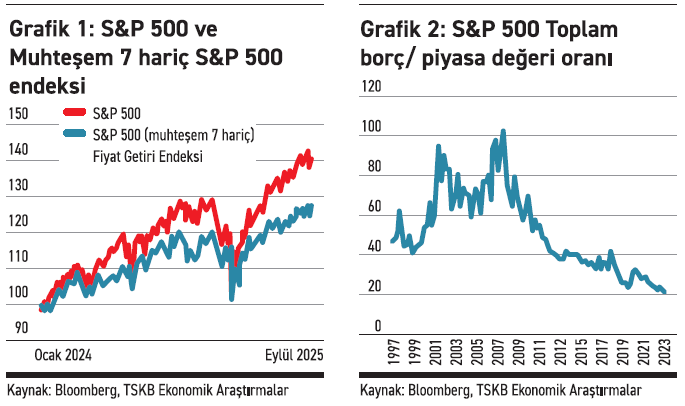

- İlk grafikte de görüleceği üzere bu arkadaşlar dahil edildiğinde endeksin performansı, onların olmadığı S&P493’ün performansını geçti. Tamam, buraya kadar popüler hikâye zaten.

- Endişe, yapay zekâ öncülüğündeki teknoloji hisselerindeki yükselişin balon olması ve ’1999-2000’lerde başlayan internet teknolojisi şirketlerinin Nasdaq’teki hazin sonuna benzemesi.

- Bu duruma itiraz edenler, bu sefer şirketlerin ürünlerinin daha somut olması ve kârlılığın devam etmesi üzerinden ilerliyor. Bence de makul.

- Borç meselesine de bakmak gerek. S&P’de borcun toplam piyasa değerine oranı %21 düzeyinde. Bu oranın 2000’lerin başında %100’lere yaklaştığını görmüştük. Büyümeyi borçla finanse etmemek iyi bir şey, doğru. Ama bu şirketler borç aşamasına daha yeni giriyorlar, onu da takip etmek lazım. Haliyle bir gözümüz yüklü tahvil ihraçlarının ardından yükselen Oracle CDS’inde.

- TSKB Ekonomik Araştırmalar ekibinden sevgili Onur Salttürk, CFA, yukarıda bahsettiğim S&P borç oranına ek olarak Russell 2000 şirketlerini de inceledi. Endeksteki küçük piyasa değerli şirketlerde kârdan bahsetmek çok zor. Zararda olan şirketler de daha çok teknoloji ve biyo-teknoloji tarafında. Ancak geçmiş balondan farklı olarak, Russell’da şişkinlik olmaması görece iyi bir nokta.

- Muhteşem 7’linin içinde Nvidia diye bir arkadaş var – ki kendisi dünyanın en büyük şirketi ve koca S&P500’ün %7’sini aslanlar gibi tek başına oluşturuyor.

- Geçen hafta bu şirketin mali tabloları açıklandı ve açıklamanın “öncesi” büyük olay oldu. Neredeyse endekslerin ikbalini bu tablolara bağlayan bir haber akışı vardı.

- Bir hissenin piyasa modunu etkilemesi yeni ya da şaşırtıcı değil. Ama bir hissenin tek başına piyasada balon olup olmadığına karar verecek olması mantıklı da sayılmaz.

Kârlılığın devamı, borç oranlarının düşüklüğü, ilintili endekslerdeki değerlemelerin şişmemesi, Muhteşem 7 için gidecek yerin hâlâ olduğunu gösteriyor. Aşağı yönlü düzeltmeler, soluk alma imkânı verdiği için bence iyi haber. Lakin mesele bu 7 hissenin gitmesi değil ki... Öyle olduğunu düşünen varsa bence bir daha değerlendirsin.

Kârlılığın devamı, borç oranlarının düşüklüğü, ilintili endekslerdeki değerlemelerin şişmemesi, Muhteşem 7 için gidecek yerin hâlâ olduğunu gösteriyor. Aşağı yönlü düzeltmeler, soluk alma imkânı verdiği için bence iyi haber. Lakin mesele bu 7 hissenin gitmesi değil ki... Öyle olduğunu düşünen varsa bence bir daha değerlendirsin.

Demem o ki, piyasaların geleceğini sadece tek bir firmanın tek dönemlik finansal tabloları belirliyorsa, kırılganlık barizdir ve endekse bir tarihte yansır. Piyasanın mevzuyu daha sevimli yapmak için bizi balonla köpük arasında (bubble vs froth) bırakmasına aldanmamak gerek. Mesele hava kabarcığının dışındadır ve teknolojinin dönüşümünü yönetmekle ilgilidir. Elbette elenenler olacak. Elbette bazı yatırımlar daha verimlisinin gerisinde kalarak zamana yenilecek. Bunların oranını bilmek önemli. Velhasıl, mevzu 7’den büyük, kahvenin köpüğünden daha ciddidir. Nasıl tarif etsem ki… Çayın demi gibi düşünmek gerek belki de… Çayın kararmasına izin vermemek gerek muhteremler. Zamanla yarışıyoruz. Tiryakiler beni anladı.