Enflasyon artışı şirketler kesimine de bankacılık sektörüne de iyi gelmiyor. Fakat şirketler kesimi bankalara göre enflasyondan çok daha olumsuz etkileniyor.

Yaşar Usta, gelininin babası olan zengin fabrikatöre böyle seslenmişti. Yeşilçam filmlerinde zengin adam tiplemesi olarak her zaman fabrikatör (yani yatırımcı) seçildi. 1990’lı yıllardan sonra bu tiplemeye finansçı da eklenmeye başladı; çünkü finansal baskılama modeli geride kalmıştı; dışa açılmıştık ve finansın işlevi toplumda görünür olmuştu.

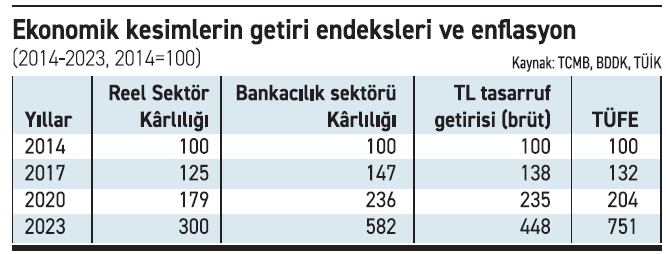

Ekonomik döngünün üç kritik noktası var. Tasarruf etmek, bunu finansa dönüştürmek ve yatırım yapmak. Bu üç aşamayı ne kadar kârlı ve kolay hale getirirsek ekonomi o kadar iyi çalışır. Peki Türkiye’de kim daha çok kazanıyor? Yatırımcı yani reel sektör mü, bankalar mı, yoksa tasarrufçu mu? Bizim iktisat politikalarımız 2014-2023 arasında acaba hangisini ödüllendirmiş (veya cezalandırmış)? Sorunun yanıtı aşağıdaki tabloda.

Dönemin tamamına baktığınızda, reel sektör kârlılığı hem bankalara hem de tasarrufçulara göre geride kalmış görünüyor. 2017’ye kadar reel sektör ile bankacılık arasında önemli bir farklılaşma yok. Farklılaşma 2017’den sonra başlıyor ve 2021’den sonra da hızlanıyor. Neden?

Dönemin tamamına baktığınızda, reel sektör kârlılığı hem bankalara hem de tasarrufçulara göre geride kalmış görünüyor. 2017’ye kadar reel sektör ile bankacılık arasında önemli bir farklılaşma yok. Farklılaşma 2017’den sonra başlıyor ve 2021’den sonra da hızlanıyor. Neden?

Yanıtımız enflasyon. Enflasyon 2017’den sonra artmaya başlıyor ve 2021’den sonra hızlanıyor. Nitekim, 2015-2017 döneminde ortalama yıllık enflasyon yüzde 9,7; sonraki üç yılda (2017-2020) yüzde 15,6; sonraki üç yılda (2020-2023) ise yüzde 39. Enflasyon yükseldikçe reel sektör kârlılığı ile bankacılık sektör kârlılığı arasındaki fark açılıyor. Neden böyle oluyor?

Çok sayıda sebebi var bunun. Bankacılık sektörü bilançoları enflasyon gibi parasal olaylara daha kolay uyum sağlıyor. Ayrıca bankacılık sektörü çok az sayıda ve tamamı profesyonel şirketlerden oluşurken; reel sektör dediğimiz grupta irili, ufaklı, nitelikli, niteliksiz yüzbinlerce firma var. Ayrıca bankaların vergiden kaçınma yolları pek yokken, reel sektörde vergiden kaçınma yolları daha fazla ve denetim bankalara oranla daha az. Ayrıca kârlılık oranı; kârların ortalama özkaynağa oranlanmasıyla hesaplandığı için de şirket kârlılığı daha düşük çıkıyor; çünkü doğal olarak şirketlerin özkaynak oranları finansal aracı olan bankalardan daha yüksek.

Şirketler kesimi enflasyondan daha olumsuz etkileniyor: Enflasyon artışı şirketler kesimine de bankacılık sektörüne de iyi gelmiyor. Fakat yukarıda sayılan bütün faktörleri dikkate aldıktan sonra bile görüyoruz ki, şirketler kesimi bankalara göre enflasyondan çok daha olumsuz etkileniyor. Bu ilk bulgumuz olsun.

Tasarruf getirileri de yetersiz: TL tasarruf yapmak reel sektörle uğraşmaktan daha iyi bir fikir gibi görünse de aslında bu getirilerden stopaj ve BSMV kesintilerinin düşülmesi, KKM hesaplarının TL tasarruf içinde sayılması gibi nedenlerle TL tasarruf getirisi gerçekte olduğundan çok daha yüksek görünüyor. Sadece stopajın yaklaşık olarak düşülmesi bile TL tasarrufun getirisini aşağı yukarı şirketler kesiminin seviyesine benzer hale getiriyor.

Döviz tevdiat hesaplarının getirisi ise (kur değişimi artı faiz getirisi) o kadar düşük ki, yer işgal etmesin diye tabloya almadım. Sonuç olarak Türkiye’de incelenen dönemde tasarruf yapmak çok iyi bir getiri sağlamamış. Bu da ikinci bulgumuz olsun.

En büyük enflasyon: Peki gelelim en önemli bulgumuza. İncelediğimiz dönemde, üç temel ekonomik faaliyet içinde en kârlısı hangisi? Yanıt hiçbiri. İncelenen dönemde, tablodan da görebileceğiniz gibi hepsinin getirisi enflasyonun çok gerisinde kalmış; yani reel olarak getirileri azalmış. Tasarrufçu da finansçı da yatırımcı da reel olarak kazanamamış. Çok üzücü bir tablo bu ve uzun dönem büyüme için de kötü haber.

Enflasyon hepimize diyor ki: “Ben, ölçülen enflasyon, ben büyüğüm. Siz değil, ben büyüğüm.”

Not: Analizin neden günümüze kadar gelmediğini sorabilirsiniz. 2023’ten sonrası ayrı bir inceleme konusu olduğu ve reel sektör verisi sınırlı olduğu için; incelenen dönemi 2023 ile sınırladım.