Türkiye’de özkaynak artışının temelinde çoğunlukla sermayeye eklenen banka kârları vardır.

Geçen hafta banka kârlılığına bakmıştık. Bu hafta da banka kârları ne işe yarar, ona bakmakta yarar var. Çok sayıda ve uzun vadeli (mesela 40-50 yıl) araştırmalar bize şunu söylüyor: Finansal sistem büyüklüğü ile ekonomik büyüklük arasında çok güçlü bir ilişki var. Tam olarak finansal sistemin milli gelire oranı ile milli gelir düzeyi arasında var bu ilişki.

O halde finansal sistem ve milli gelire başka bir gözle, işlevsel bir tanımla bakalım. Finansal sistem ekonomideki insanların ve kurumların birbirlerine olan borcudur. Krediler iş insanlarının bankalara borcudur, mevduat bankaların hanehalkına borcudur, sigorta primleri sigorta şirketlerinin hanehalkına borcudur vb. Milli gelir ise hepimizin bir yıllık gelirinin toplamı olduğuna göre; demek ki ekonomiyi büyüten şey aslında ekonomideki birimlerin birbirlerine mümkün olduğu kadar çok borç vermeye razı olmalarıdır. Burada rıza kelimesinin altını kalın kalın çizelim. O rızayı önem sırasına göre kural hakimiyeti, güvenilir ekonomi politikaları ve borç verene yeterli getiriyle sağlıyoruz.

Peki hangisi sebep, hangisi sonuç? Finansal sistem büyüdüğü için mi ekonomi büyüyor yoksa büyüyen ekonomi mi finansal sistemi büyütüyor? İlişki karşılıklı aslında ama finansal sistemin ekonomik büyüme üzerindeki etkisi çok daha güçlü.

Şimdi buyurun banka kârlarının bu mekanizmanın neresinde yer aldığına bakalım. Evet, finansal sistemin milli gelire oranı arttıkça, ekonomik büyüme da artıyor ama her finansal değişkenin etkisi aynı güçte değil. Tahmin edebileceğiniz gibi büyüme üzerinde en güçlü etkiyi yapan finansal değişken, krediler.

Peki kredi vermek için ne lazım? Bankaların bol bol kredi dağıtabilmesinin ve ekonomiyi hızla büyütebilmesinin önündeki kısıtlar nedir? Krediler hangi “malzemeden” yapılır ve Türkiye’de en kıt olan “malzeme” hangisidir?

Kredi yapabilmek için üç şey gerekiyor. Kaynak (yani mevduat veya diğer kaynaklardan sağlanan fonlar), kredi verilecek müşterinin itibarı (yani müşterinin hem ticari yeteneği hem dürüstlüğü hem de işler ters giderse borcunu ödeyebilecek kadar zengin olması) ve son olarak da bankanın özkaynağı (yani bazı krediler batarsa, parayı yerine koymak için bankanın kendi cebinden ayırdığı para).

Kredi vermek için itibarlı müşteri bulmak çoğunlukla kolaydır. Mevduat biraz daha kıttır ama diğer kaynaklarla takviye edilerek krediye dönüştürülecek fon da rahatça bulunabilir. Aslında kredi vermenin önündeki en büyük kısıt, banka özkaynaklarıdır.

Dünyanın her yerinde bankaların risklerine karşı belli bir özkaynak tutma yükümlülüğü vardır. Bu yükümlülük Basel kurallarının geçerli olduğu ülkelerde minimum yüzde 8, Türkiye’de ise (hedef rasyo olarak) yüzde 12’dir. Bir başka deyişle bankalar en fazla özkaynaklarının 8,3 katı kredi verebilirler. Gerçekte ise risk sınırlarını sonuna kadar zorlamak doğru olmadığı için ve özkaynaklar kredi dışında başka yerlerde de gerekli olduğu için Türkiye’de bankalar en fazla özkaynaklarının 5-5,5 katı kadar kredi verebilirler. Yani kredileri ve büyümeyi artırmak istiyorsak, önce özkaynakları artırmalıyız.

Peki özkaynakları nasıl artırabiliriz? Ya bankacılık sektörü çok kârlı olur ve bankaların ortakları yeni sermaye koymak isterler (bu Türkiye’de oldukça ender olur) ya da bankaların sağladığı kâr özkaynaklara eklenir. İşte Türkiye’de özkaynak artışının temelinde çoğunlukla sermayeye eklenen banka kârları vardır.

Peki bankalar kârlarını özkaynaklarına eklemek yerine, ortaklarına dağıtmayı tercih ederse ve böylece kredi artışına bir katkı sağlamazsa? Burada BDDK devreye giriyor. Kârın çoğunlukla özkaynaklara eklenmesi BDDK’nın en çok dikkat ettiği hususlardan birisidir ve ekonomik olarak doğrudur.

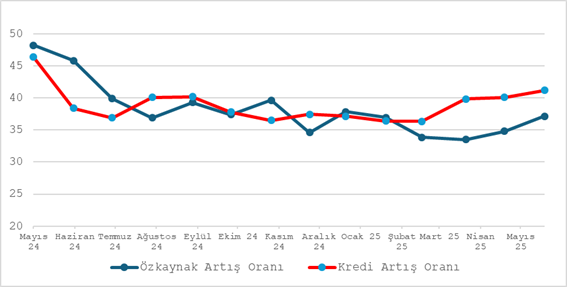

Peki gerçekten özkaynak büyümesi kredileri büyütüyor mu? Grafik, bu soruya yanıt veriyor. Gördüğünüz gibi özkaynak artış oranı ve kredi artış oranı arasında çok güçlü bir korelasyon var. Yani uzun vadeli refah artışını sağlamak için hem bankaların kâr etmesine (tabii bu kârı yüksek faizle değil, yüksek kredi hacmiyle sağlamaları önemli) hem de bu kârı dağıtmayıp; özkaynaklarına eklemelerine ihtiyacımız var.