COP 31 önümüzdeki yıl Türkiye’ye gelirken Türkiye’nin uyuşuk yeşil dönüşüm gündeminin başımıza açtığı işlere odaklanmanın tam zamanı.

Gün geçmiyor ki tekstil ve hazır giyim gibi emek yoğun sektörlere ilişkin olumsuz bir değerlendirme duymayayım ya da buna dair bir haber okumayayım. Yükselen üretim maliyetleri, kapanan işyerleri, akın akın Mısır’a giden işletmeler, azalan ihracat performansı haberleri, açıklamaları…

Aslında elbette bu haber bombardımanının bir dönemsel yanı da var. Bu ara asgari ücret belirleme aşamasında emek yoğun sektörlerdeki “sıkıntı”yı daha bir sık duyuyoruz sanki. En azından benim izlenimim böyle.

Ortadaki anlatıya bakarsanız kabahat yüksek faiz, banka kredisine erişimin zorlaşması, değerlenen Türk Lirası. Bu durumda kabahatli, sözde “enflasyonla mücadele” programı. Bu neye yol açıyor? Siyaset 2026’da istikrar arayışı sürecini yolda bırakır beklentisine elbette. Bu beklenti altında, değil şimdiki gibi natamam program, tam bir ekonomik program bile başarılı olamaz.

Bu anlatıda şirketler kesimi dahil herkes görevini yapıyor. Bir tek enflasyonla mücadele edenler, 2018’de Nebati ile bile bile çıkartılan yangını özveriyle söndürmeye çalışanlar kabahatli. Öyle mi? Hayır.

Türkiye, dekarbonizayon gündeminin gerektirdiği uyumu bir türlü gösteremediği için de şirketlerimiz yeniden yapılanmakta olan tekstil ve hazır giyim değer zincirlerinin dışına itiliyor. COP 31 önümüzdeki yıl Türkiye’ye gelirken Türkiye’nin uyuşuk yeşil dönüşüm gündeminin başımıza açtığı işlere odaklanmanın tam zamanı. Böyle bakarsanız kabahatliler listesini süratle genişletmek ve şirketleri de bu listeye eklemek gerekiyor.

Hal böyle olunca ortadaki performansa hızlıca bir bakmakta fayda var doğrusu. Rakamlar ortada aslında. Ortada bir sıkıntı var gibi duruyor hakikaten ancak bu sıkıntının kaynağı konusunda rivayet muhtelif.

Şimdi ben, o “zaten artık Türkiye’nin bu sektörlerden çıkma vakti” diyen ekolden değilim. Her sektörde ucuz işgücüne ihtiyaç duyulabilecek katma değeri düşük işler olabildiği gibi katma değeri yüksek işler de var.

Strateji herhalde yıllardır yaparak öğrendiklerimizi unutmak değil, yapabildiklerimizi daha iyi yapmaya odaklanmak olmalı. Belli ürünlere odaklanmak ve bu ürünlerin değer zincirinde bir üst aşamaya sıçramak bir nevi. Bu durum tekstil, hazır giyim ve deri gibi emek yoğun sektörler için de geçerli.

Tekstil, hazır giyim, mobilya, deri ve ayakkabı başta olmak üzere emek yoğun sektörlere yönelik yeni bir stratejiye ihtiyacımız var. İtalya’nın mesela 1950’lerden bugüne, nereden nereye geldiğine daha iyi bakmakta fayda var sanki. Suriye’nin bu yeni strateji içindeki rolünü tayin etmek, İstanbul’u küresel bir moda merkezine çevirmek… Yapılacak çok iş var aslında.

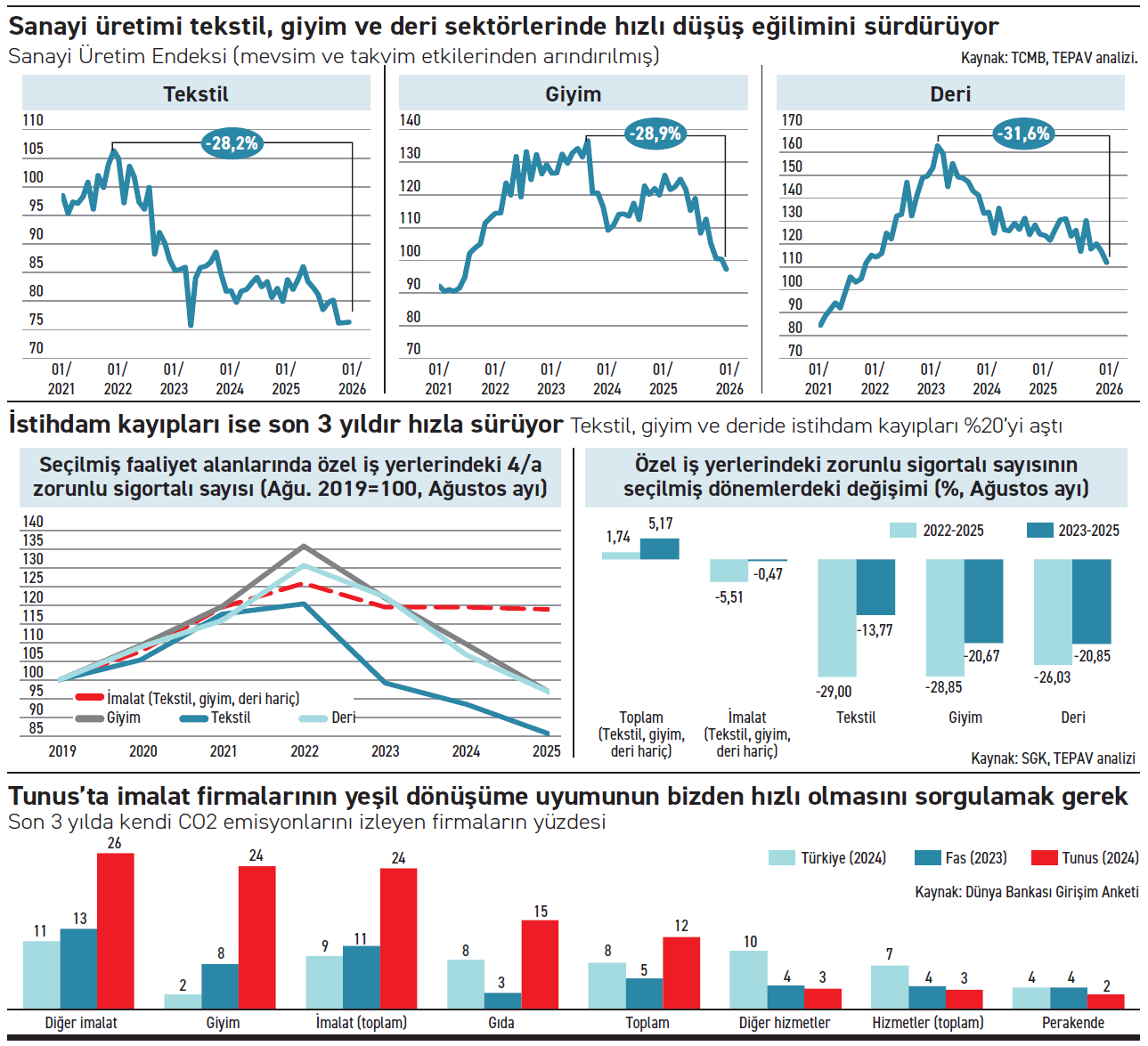

Emek yoğun sektörlerde hem üretim hem de istihdam kaybı var

Öncelikle sanayi üretimi rakamlarına bakıldığında, emek yoğun sektörlerde bir gerileme olduğunu görmek mümkün. Eylül 2025 itibariyle, üretim; tekstilde Kasım 2021’e göre yüzde 28,2, giyim eşyasında Haziran 2023’e göre yüzde 28,9, deride ise Aralık 2022’ye göre yüzde 31,6 düşmüş durumda.

Bu üretim kayıpları elbette kayıtlı istihdam kayıpları ile birlikte gidiyor. Son üç yılda tekstil, hazır giyim ve deride istihdam kaybı yüzde 20’leri geçiyor Sosyal Güvenlik Kurumu (SGK) kayıtlarına göre. Ortada dikkate almamız gereken bir eğilim olduğu görülüyor, sanayi üretimindeki kayıplarla istihdam kayıplarına birlikte baktığımızda.

Dikkat ederseniz benzer bir eğilim tekstil, hazır giyim ve deri hariç imalat sanayi istihdam rakamlarında görülmüyor. Grafiğe bir daha bakın isterseniz. Orada aşağı doğru hareket son derece sınırlı, daha çok yatay bir seyir söz konusu.

4/a kapsamındaki zorunlu sigortalı sayısında gerçekleşen yüzde 28,7’lik gerileme 2022-2025 Ağustos dönemine bakarsak yaklaşık 380 bin istihdam kaybı anlamına geliyor esasen. Az değil, çok yani. Emekli olup çalışmaya devam edenleri dikkate alsanız bile, istihdam kaybı 250 binin altına inmiyor TEPAV iktisatçılarının hesabına göre. Az değil, çok yani. Emekli olup çalışmaya devam edenleri dikkate alsanız bile, istihdam kaybı 250 binin altına inmiyor TEPAV iktisatçılarının hesabına göre.

Tekstil ve hazır giyimde İtalya ve İspanya’ya ihracatta alan kaybediyoruz

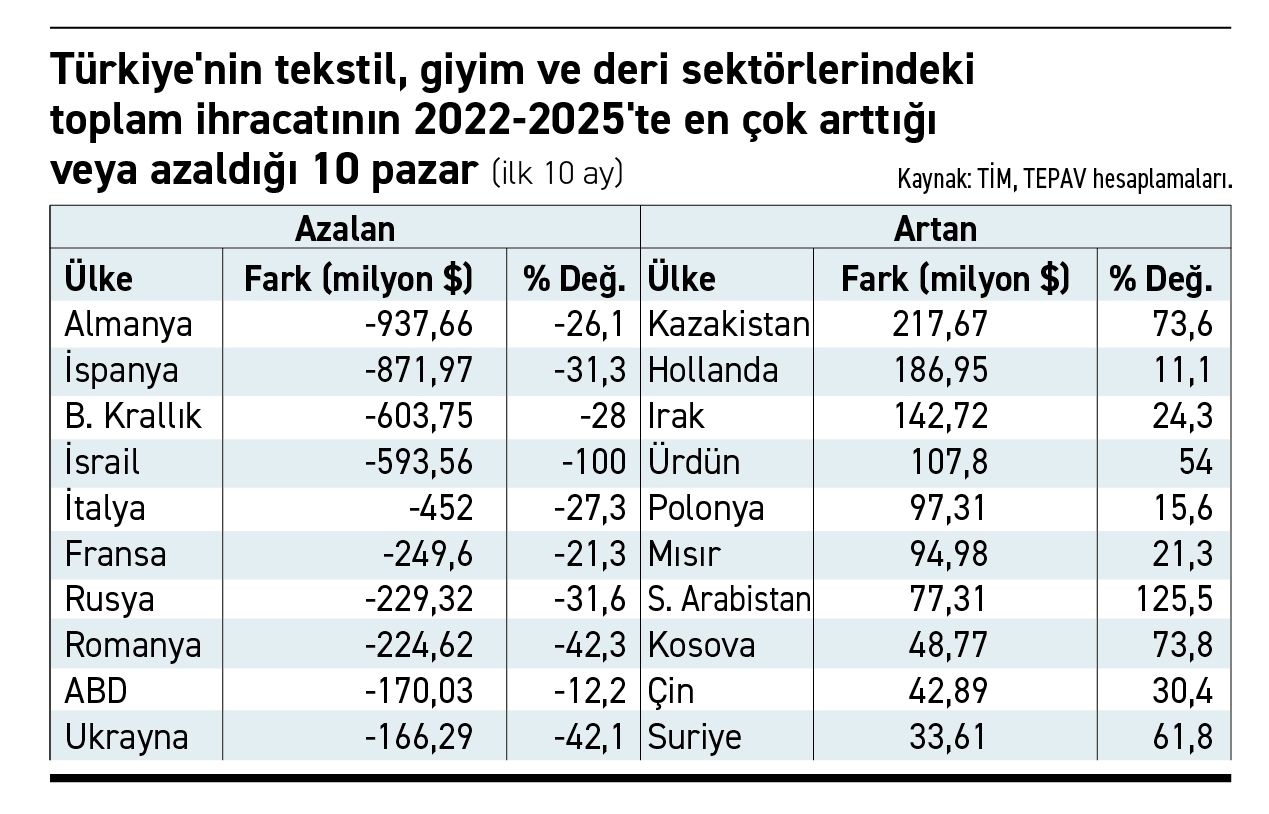

Yine son üç yıl için bakarsak tekstil, giyim ve deri sektörlerinin ihracatında da benzer bir gerileme dikkati çekiyor. 2022-2025 döneminde yüzde17,5’lik daralma (4,94 milyar USD) var. İhracattaki bu daralmanın 594 milyon USD'lik kısmı, yaklaşık yüzde 12’si, İsrail kaynaklı ama.

Türk firmaları için ihracat özellikle iç pazarda sıkışınca rahatlama imkânı gibiydi bugüne kadar. Ancak bu dönem Trump’ın tarife savaşları, sorunumuzu daha karmaşık hale getirdi. Trump’ın tarife artışları, Çin’in Amerika’ya ihracatını olumsuz etkiledi. Çin şirketlerinin Amerika’ya satamadıklarını bizim pazarlarımıza satma eğilimi, bu dönemde analizi daha da güçleştirdi.

Yandaki tablo emek yoğun sektörlerde, (tekstil, hazır giyim ve konfeksiyon, deri) ihracatımızın azaldığı ilk 10 ülkeyi ve azalan ihracat tutarları ile ihracatımızın arttığı ilk 10 ülkeyi ve artan ihracat tutarını gösteriyor. Hızlıca bir eğilim yoklaması yapalım bugün. Ne görüyoruz?

Birincisi, ihracatımızın azaldığı ülkeler arasında İtalya ve İspanya da var. Türkiye, bir nevi küresel tekstil ve hazır giyim değer zincirinde alan kaybediyor sanki. Bakın bunun daha ciddi incelenmesi lazım.

İkincisi, ihracatımızın azaldığı ülkeler daha zengin ülkeler ama ihracatımızın arttığı ülkeler tam olarak öyle değil. Bakın burada da ayrıntılara daha dikkatli bakmakta fayda var doğrusu.

Üçüncüsü, ihracatımızın azaldığı ilk on ülkede toplam 4,5 milyar dolarlık bir pazar kaybediyoruz. İhracatımızın arttığı ilk on ülkede ise kazancımız 1,05 milyar dolarlık bir yeni pazar. 2022-2025 döneminde böyle hızlıca ve üstünkörü baktığınızda bile ortaya bir ihracat performansı kaybı çıkıyor. İhracatımızın arttığı ve azaldığı ilk on ülke diye bakınca bile net ihracat kaybımız yaklaşık 3,45 milyar dolar görünüyor bu emek yoğun sektörlerde.

“Kabahatin çoğu senin canım kardeşim”

Ortada bir problem var. Ancak bu hadisenin neden bugün olduğu konusunda, şirketlerimizin iğneyi kendilerine çuvaldızı başkasına batırmalarında fayda var bana sorarsanız.

Şimdi doğrusu ben buraya kadar olan hızlı analize baktığımda, beni en çok rahatsız eden, İtalya ve İspanya pazarına ihracat kaybı oldu. Tekstil, hazır giyim, deri, ayakkabı gibi sektörlerde trendi belirleyen şirketlerin olduğu ülkelere yönelik ihracatımızdaki yavaşlamayı dikkate almak ve daha bir dikkatli incelemek lazım.

Neden İtalya ve İspanya gibi ülkelerdeki şirketler bizi bırakıp gözlerini Tunus ve Fas gibi ülkelerdeki tedarikçilere dikiyorlar? İşte bu noktada Dünya Bankası’nın Enterprise Survey’i (Şirketler Anketi) yol gösterici aslında.

“Zaman sana uymazsa sen zamana uy” prensibini unutmayın

Hazır giyim ve konfeksiyonda faaliyet gösteren Türk firmalarında “son üç yılda karbon emisyonlarını takip” etme oranı ise yüzde 2,4. Halbuki Tunus’ta hazır giyim ve konfeksiyon firmalarının yüzde 28,9’u “son üç yıldır karbon emisyonlarını takip” ediyorlar. Aynı oran Fas’ta yüzde 7,5.

İsterseniz imalat sanayii firmalarının “son üç yılda karbon emisyonlarını takip etme” oranlarına da bakalım. Tunus’ta firmaların yüzde 23,5’i “son üç yıldır karbon emisyonlarını takip ediyorlar”, bu oran Fas’ta yüzde 8,8. Türkiye’de ise yüzde 7,5.

İhracat pazarlarınızda ürün standardı değişiyorsa müşterinin istediği standarda uyacaksınız; karbon emisyonlarını takip etmeniz gerekiyorsa takip edeceksiniz. Yoksa ne oluyor? İhracat pazarınızın istediği standarda uygun üretim yapamıyorsanız pazarınızı kaybediyorsunuz.

Halbuki tedarikçisi olduğumuz, değer zincirlerinin parçası olduğumuz firmalar davul çalmadı mı bugünlerin geleceğine dair? Hepinize mektup yazmadılar mı? “Karbon ayak iziniz nedir?” “Su ayak iziniz nedir?”, “Atık yönetimini nasıl yapıyorsunuz?” diye sormadılar mı? Sordular.

Tevekkeli değil, Türkiye, İtalya ve İspanya’da alan kaybediyor. Tunus ve Fas öne çıkıyor. İşte bakın buna da bakmak gerekiyor.

Öyle görünüyor ki çok işimiz var, çok.

Konuşmak değil, yapmak lazım.

Yeşil dönüşümle ilgili sertifikalandırma konusunda artık dedikoduyu bırakalım, işe odaklanalım.