Bankacılık sektörü açısından TGA'nın hâlâ yönetilebilir olduğunu söylemek mümkün.

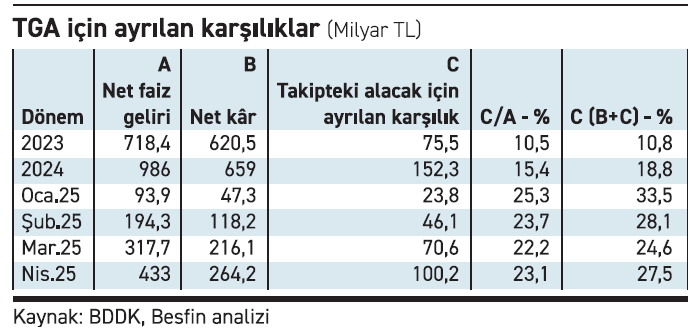

BDDK bankacılık sektörüne ilişkin Nisan 2025 rakamlarını geçen hafta açıkladı. Bu veriler içinde bizce önemli olan veri Tahsili Gecikmiş Alacaklara (TGA) ait. Yıl başından bu yana krediler %19 büyürken TGA %42 büyüdü. Bireylerde TGA büyüme %55, ticarilerde ise %33 ve TGA rasyosu yavaş yavaş artıyor. 2024 yılı sonunda %1,78 olan oran 30 Mayıs 2025 itibariyle % 2,16’a çıkmış vaziyette. Dolayısıyla bankaların TGA için ayırdıkları karşılıklar da artmaya başladı. Tablodan da trendi görmek mümkün.

2023 yılında bankaların TGA için ayrılan karşılığın Net faiz geliri içindeki payı % 10.5 ve Net kar+Karşılık toplamı içindeki payı % 10.8 iken bu oranlar sırasıyla 2024 % 15.4 ve % 18.8’e çıkmış ve 30 Nisan 2025 itibariyle ise sırasıyla % 23.1 ve % 27.5 olarak gerçekleşmiştir. Bunun anlamı 2024 yılında net faiz gelirinin %15,4’ü TGA için ayrılan karşılık iken bu oran 30 Nisan 2025 tarihi itibariyle %23,1’e çıkmıştır. Öte yandan 2024 yılında Net kar+Karşılık toplamı içindeki karşılık giderinin oranı %18,8 iken şimdi %27,5’a ulaşmıştır. Karşılık giderlerinin artması bankaların karlılığının yavaşlamasına neden olmaktadır. 30 Nisan 2024 tarihinde 191 milyar TL olan bankacılık sektörüne ait net kar 264 milyar TL olarak 30 Nisan 2025 itibariyle gerçekleşmiş ve artış oranı %38’dir. Buna karşılık aynı dönemlere ait karşılık gideri %169 artmıştır.

2023 yılında bankaların TGA için ayrılan karşılığın Net faiz geliri içindeki payı % 10.5 ve Net kar+Karşılık toplamı içindeki payı % 10.8 iken bu oranlar sırasıyla 2024 % 15.4 ve % 18.8’e çıkmış ve 30 Nisan 2025 itibariyle ise sırasıyla % 23.1 ve % 27.5 olarak gerçekleşmiştir. Bunun anlamı 2024 yılında net faiz gelirinin %15,4’ü TGA için ayrılan karşılık iken bu oran 30 Nisan 2025 tarihi itibariyle %23,1’e çıkmıştır. Öte yandan 2024 yılında Net kar+Karşılık toplamı içindeki karşılık giderinin oranı %18,8 iken şimdi %27,5’a ulaşmıştır. Karşılık giderlerinin artması bankaların karlılığının yavaşlamasına neden olmaktadır. 30 Nisan 2024 tarihinde 191 milyar TL olan bankacılık sektörüne ait net kar 264 milyar TL olarak 30 Nisan 2025 itibariyle gerçekleşmiş ve artış oranı %38’dir. Buna karşılık aynı dönemlere ait karşılık gideri %169 artmıştır.

2020- 2023 yılı şirketler açısından son derece iyi bir yıl oldu. ÜFE ile karşılaştırdığımızda ödenen reel faiz sırasıyla- % 10,3, - % 33.3, -%38.3 ve -% 11.2 oldu. 2024 yılında artan faizler nedeniyle + % 23 oldu ve 2025 yılı bizim projeksiyonumuz + % 20 seviyesinde olacaktır. Dolayısıyla 2020-2023 yılları arasında borç servisinde faiz yükünü hissetmeyen şirketler ve bireyler 2024 ve 2025 yılında zorlanmaktadır. Bankacılık sektöründe TGA artmasında temel faktör budur. Tabi ki bunun yanında içi ve dış talep, maliyet artışı ve rekabet gücünün azalması gibi faktörleri de sıralamak mümkün.

Bankacılık sektörü açısından TGA artan bir trend olması ve karlılığın yavaşlamasına neden olmakla beraber hala yönetilebilir bir durumda olduğunu söylemek mümkün. Ancak artan trendin negatif etkisi sorunun yönetilmesini zorlaştıracak bir etken olduğunu göz ardı etmemiz lazım.

Sonuç olarak, 2020-2023 yılları arasında negatif reel faiz borç servisini yapmayı kolaylaştırdı. % 20’lere yaklaşan reel faiz ise ödeme sorunu yaratıyor hem bireyler ve şirketler için hem de bankalar için.