İsrail-ABD-İran savaşının birinci ayının tamamlamasına az bir süre kalmış iken uluslararası finans kuruluşları, piyasa ekonomistleri ve stratejistlerinin yaptıkları ekonomik tahminler ve piyasa raporlarındaki içerikler de hızla revizyona uğramaktadır.

Bu hafta içerisinde uluslararası yatırım kuruluşlarından Schroders tarafından hazırlanan yatırım araçlarının enflasyondan arındırılmış uzun vadeli reel getirilerini gösteren araştırması oldukça çarpıcı sonuçlar içeriyordu.

Schroders’in hazırladığı analizin başlığı şöyleydi: “Stagflasyonist ekonomik ortamlarda altının getirisi diğer finansal enstrümanlara kıyasla açık ara birinci sırada olmaktadır.”

Kurumun araştırmasında 1973 yılından bugüne kadar farklı ekonomik koşullar altında finansal varlıkların reel toplam getirilerini kıyasladığını görüyoruz.

İncelenen farklı ekonomik dönemleri ise, “Goldilocks, Dezenflasyon, Reflasyon ve Stagflasyon” şeklinde dört farklı ortama göre ayırarak bir değerlendirme yapmaktadır.

Goldilocks ekonomisi, piyasa yanlısı para politikasına izin veren makul ekonomik büyüme ve düşük enflasyonu amaçlayan bir ekonomik ortamı ifade etmektedir. İsmini Üç Ayı adlı çocuk hikâyesinden almaktadır. Wikipedia’da bu ifadenin ilk kez Mart 1992'de "The Goldilocks Economy: Keeping the Bears at Bay" isimli kitapta David Shulman tarafından kullanıldığını görüyoruz.

2023 yılı, altın için Goldilocks bir dönemdi

Aynı zamanda Goldilocks ifadesi ilk kez 1990'larda ABD ekonomisini tarif etmek için kullanılmış olan bir terimdir. Goldilocks ekonomisi, büyümeyle enflasyon arasında uyumlu bir ilişkinin yakalanmasını yani ılımlı bir enflasyon ortamında istikrarlı bir ekonomik büyümenin sağlanmasını tanımlamaktadır. Örneğin 2023 yılının altın için Goldilocks bir dönem olarak yurtdışındaki değerlendirmelerde kullanıldığını iyi hatırlıyorum. Yani aşırı olmayan ölçüde belirli bir getiri potansiyeli oluşabilecek bir performans beklentisinin söz konusu olması şeklinde kısaca tanımlanabilir.

Dezenflasyon dönemi olarak yakın zamanda 2023 Mayıs’ta görevi Nureddin Nebati’den devir alan Hazine ve Maliye Bakanımız Mehmet Şimşek’in de sıklıkla ifade ettiği şekilde enflasyonda kalıcı bir düşüşün sağlandığı ekonomide istikrar dönemine geçiş için gerekli ortamın sağlanmaya çalışıldığı mevcut zaman dilimi ifade edilmektedir.

Dezenflasyon döneminde enflasyon oranının düşüyor olması gerekmektedir. Ancak dezenflasyonist ortamda enflasyonun düşüyor olması fiyatlar genel seviyesinin de düşmediğini fiyat artış hızının yavaşladığı sürecin içerisinde olunduğu gerçeğinin söz konusu olduğunu tekrar hatırlatmak isterim.

Merkez bankalarının dezenflasyon dönemlerinde para politikası araçlarını kullanmak suretiyle ekonomide fiyat istikrarının kalıcı bir şekilde sağlanabilmesine çalışmaları gerekmektedir.

Bu dönemde merkez bankaları enflasyonu kontrol altına alabilmek üzere bir taraftan faiz oranını yükseltirken diğer taraftan da para arzını ve kredi artış hızlarını beklenen enflasyon düzeyine yakın bir şekilde azaltarak sıkı bir şekilde kontrol etmek durumundadır.

Ayrıca maliye politikaları kapsamında kamu kesiminde bütçe disiplininin sağlanması, bütçe açığı/GSYH oranının aşağıya çekilmesi, vergi gelirlerinin artırılması ile birlikte kamu harcamalarının da orta vadeli enflasyon hedefi ve kısa vadeli enflasyon beklentisi ile uyumlu bir şekilde düşürülmesi gerekmektedir.

Türkiye gibi çift paralı işleyen bir ekonomik sisteme sahip olan ülkelerde döviz kurlarında istikrarın sağlanması, ani döviz kuru dalgalanmalarına izin verilmemesi yönetilen katı bir döviz kuru sisteminin genellikle uygulanmakta olduğunu söyleyebilirim.

Son üç yıla yakın süre sonunda TCMB’nin de döviz kuru politikasında özellikle 2024 yılında TL’deki değerlenmeyi %20 seviyesine yakın yüksek bir düzeyde tutarak programın başlarında carry-trade şeklinde yabancı sermaye girişlerine imkan verdiğini hatırlıyoruz.

Reflasyon dönemini ekonomik ortamda yaşanmakta olan deflasyonist tehditleri azaltmaya yönelik olarak ekonomi yönetimlerinin almakta oldukları para ve maliye politikası önlemlerini içeren bir period olarak tanımlayabiliriz.

Merkez bankalarının özellikle bu gibi dönemlerde politika faiz oranlarını aşağıya çekmeleri ve devletlerin de kamu kesimindeki harcamaları arttırıcı ekonomide gaza basıcı politika setlerini uygulamaya aldıkları süreç olarak düşünebiliriz.

Böyle bir tercih altında ekonomilerdeki canlanma doğal olarak fiyatlar genel seviyesinde belirgin bir şekilde yükseliş yaşanmasına yol açmaktadır. Reflasyonist dönemlerde ülkeler ekonomilerinde yaşanan durgunlukla bir taraftan mücadelede bulunurlarken diğer taraftan da çeşitli sektörlere yönelik olarak selektif yatırım teşvik uygulamalarının hızla devreye almakta olduklarını görmekteyiz.

Stagflasyon, paradoksal bir durumdur

Stagflasyon dönemi, stagnasyon ile enflasyonun aynı anda görüldüğü durumu ifade etmektedir. Bu durumda ekonomideki işsizlik oranı artarken fiyatlar da hızla yükselmektedir. 1970 yılında İngilizce’de stagnation (stagnasyon, gayri safi millî hasıla hızının ortalamadan daha düşük bir hızda büyümesi) ile inflation (enflasyon, fiyatlar genel düzeyinin sürekli ve hissedilir artışı) kelimelerinin birleşmesinden türetilmiştir.

Hem klasik iktisat teorisinde hem de Keynesyen teor'de stagflasyon, paradoksal bir durumdur (normalde enflasyon ve işsizlik oranı arasında ters orantı mevcuttur biri düşerken diğeri yükselir; ancak stagflasyon ortamında her ikisi de yükselmektedir).

Ekonomilerde enflasyonun ortaya çıkması, toplam talebin toplam arzı aşacak derecede artması sonucudur. Toplam arz, toplam talepteki artışı karşılayamamaktadır çünkü ekonomide, istihdam edilerek üretimi artıracak yeterli iş gücü kalmamıştır, ekonomi tam istihdamdadır. Ancak durgunluk ortamında istihdam zaten azalmaktadır.

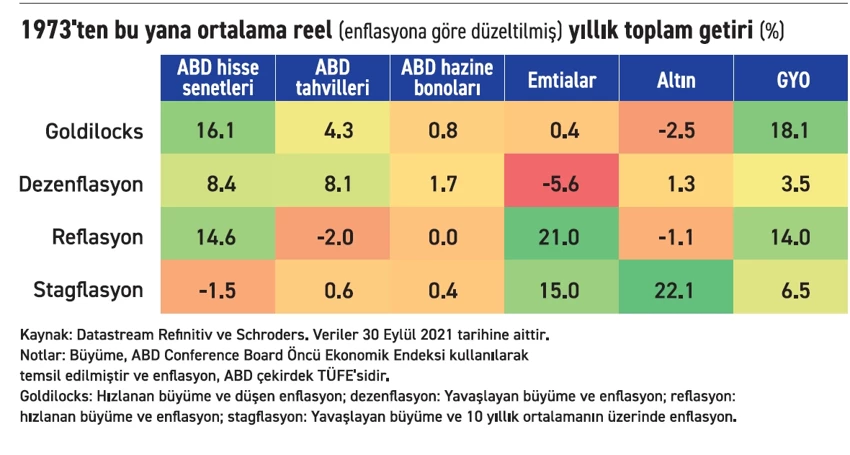

Ekonomide dört farklı şekilde gerçekleşen ekonomik ortamları kısaca detaylandırdıktan sonra Schroders tarafından hazırlanan yatırım araçlarının enflasyondan arındırılmış uzun dönemdeki (1973-2025) yıllık reel getirilerine göz atabiliriz.

Goldilocks döneminde; ABD Hisse Senetleri %16.1, ABD Tahvilleri %4.3, ABD Hazine Bonoları %0.8, Emtialar %0.4, Altın -%2.5, GYO’lar %18.1 düzeyinde ortalama getiriler sağlamıştır.

Dezenflasyonist dönemde; ABD Hisse Senetleri %8.4, ABD Tahvilleri %8.1, ABD Hazine Bonoları %1.7, Emtialar %-5.6, Altın %1.3, GYO’lar %3.5 düzeyinde ortalama getiriler sağlamıştır.

Reflasyonist dönemde; ABD Hisse Senetleri %14.6, ABD Tahvilleri -%2.0, ABD Hazine Bonoları %0.0, Emtialar %21.0, Altın -%1.1, GYO’lar %14.0 düzeyinde ortalama getiriler sağlamıştır.

Stagflasyonist dönemde; ABD Hisse Senetleri -%1.5, ABD Tahvilleri %0.6, ABD Hazine Bonoları %0.4, Emtialar %15.0, Altın %22.1, GYO’lar %6.5 düzeyinde ortalama getiriler sağlamıştır.

Finans piyasalarında geçmiş finansal getirilerin her zaman için gelecek performanslara aynı şekilde yansıyacağının bir garantisinin olmadığını burada ifade etmek isterim. Ancak ikinci Trump döneminde ticaret savaşları ile başlayan sürecin hızla genişleyen bölgesel sıcak savaşlara doğru evrildiği bugünkü ekonomik ortamda yükselecek enflasyon ve gerileyecek büyüme oranları ile dünya genelinde ekonomiler için yüksek stagflasyonist riskin arttığını ifade etmek isterim.

Gelişmekte olan ülkelerde kronik düşük istihdam yaşanır

Genellikle gelişmekte olan ülkelerde, kronikleşmiş bir şekilde düşük istihdam seviyesi yaşanır. Toplam talebin artması durumunda -ki bu ülkelerde kronikleşmiş bir toplam talep fazlası zaten vardır- toplam arz, istihdam edilebilecek serbest iş gücü olmasına karşın artırılamaz çünkü üreticiler, üretim araçlarında ve iş gücünde gerekli artışı sağlayacak ölçüde yeterli finansman olanaklarından yoksundurlar. Bu ülkeler, tam istihdamda olmasalar bile, sonuç itibarıyla tam istihdam koşullarında bir ekonomi gibidirler ve ekonomilerinde talep artışı, enflasyonist bir etki yaratmaktadır.

Oysa sanayileşmiş ülkelerde, herhangi bir nedenle ekonominin tam istihdamın altında olması durumunda, toplam talep artışı, istihdam artışını, dolayısıyla arz artışını getirir. Böylelikle ekonomide fiyat seviyesi dengelenir. Eğer ekonomi tam istihdamda ise, ekstra istihdam artışı sağlanamayacağı için -tüm iş gücü olanakları halihazırda kullanılmaktadır- ekonomide arz artışı sağlanamaz. Bu durumda toplam talep artışı, enflasyonist baskı yaratacaktır.