Yerküre yangın yeri. Ataol Behramoğlu’nun “Yaşamak görevdir bu yangın yerinde” dediği günlerdeyiz. O görevin bir parçası da memleket halleri üzerine kafa yormaktır diye düşünerek, enflasyon ve para politikasını bu aralar çok moda olan “Petrol şoku” üzerinden ele almak istiyorum.

Yazıyı aslında geçen hafta yazmış ve “Jeopolitik gerilim azalır, Hürmüz Boğazı açılır, petrol 70 dolar seviyesine düşerse, enflasyon görünümü de 27 Şubat öncesine döner mi?” diye sormuştum. Benim bu soruya yanıtım o gün de bugün de hayır.

Lakin bir haftada öyle şeyler yaşadık ki, kimsenin 27 Şubat öncesi fiyatlamaya dönülmesini beklediğini zannetmiyorum. Bu da tabii akıllara TCMB’nin son Para Politikası Kurulu açıklamasında bahsettiği “kalıcı bozulma” şartını getiriyor. TCMB’nin bu şartı literatürle uyumlu: Ekonominin üretim kapasitesinin belli olduğu bir çerçevede, tek seferlik arz şokları maliyetleri değiştirir ama enflasyonist etki sınırlı ve kısa süreli olur. Yani petrol fiyatlarındaki yükseliş tek seferlikse (bu varsayım önemli) yönetilebilir.

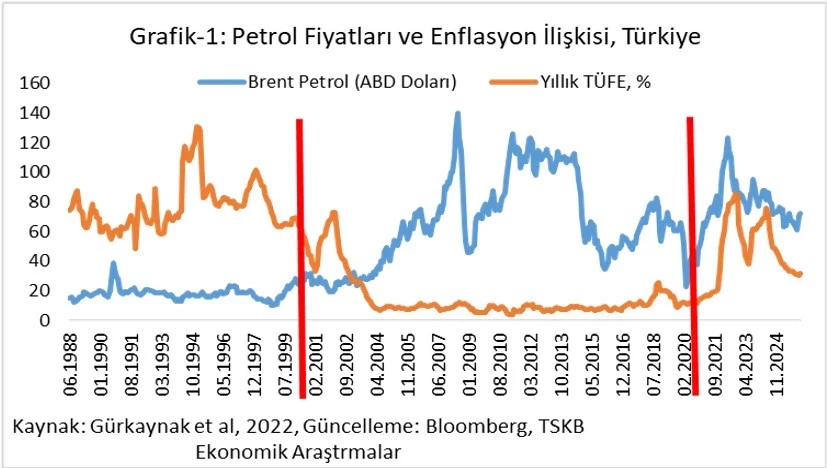

Arz şoku deyince örnek olarak en sık kullanılan varlık petrol ve güncel durumla da uyumlu. O halde gelin birinci grafikte, petrol fiyatları ile Türkiye’de enflasyonun seyrine 3 ayrı dönem üzerinden bakalım. Grafiğin ilk bölümünde petrol fiyatı düşük, enflasyon yüksek. İkinci bölümde, petrol fiyatı yüksek, enflasyon düşük. Üçüncü bölümde ise hem petrol fiyatları hem enflasyon yüksek. Bu bölüm, Türkiye’de enflasyonun tekrar yükseldiği, para politikası tartışmalarının canlı olduğu bir dönem.

Petrol aynı petrol ama demek ki makro dinamikler farklı olunca enflasyonda sonuç farklı oluyor. Beklentilerin seyrinden, güven açığına, fiyatlama davranışlarından maliye politikasına, sermaye girişinden çıktı açığına, bu üç dönemin birbirinden ayrışan pek çok tarafı var. Ne diyeyim? TCMB’nin “kalıcı bozulma” vurgusu literatürle uyumlu ama literatür bize makro çerçevenin önemli olduğunu da söylüyor. Kitabın o sayfalarını da atlamamak gerek.

Yanlış anlaşılmayayım: TCMB’nin son faiz kararını ve aldığı likidite önlemlerini doğru buluyorum. Yine de tek seferlik arz şoku ile arz yönlü sıkıntı arasındaki farkı anlamak ve anlatmak önemli. Mevcut jeopolitik gelişmelerin yükselttiği petrol fiyatları bir arz yönlü şoktur, lafım yok. Ama örneğin, zirai don nedeniyle yükselen gıda fiyatlarından bahsederken aslında tek seferlik bir arz yönlü şoktan değil, hava şartlarıyla bağını kopartamamış düşük teknolojili tarımdan bahsediyoruz. Farkı fark edelim ve enflasyon alt gruplarına bu gözle bakalım mı?

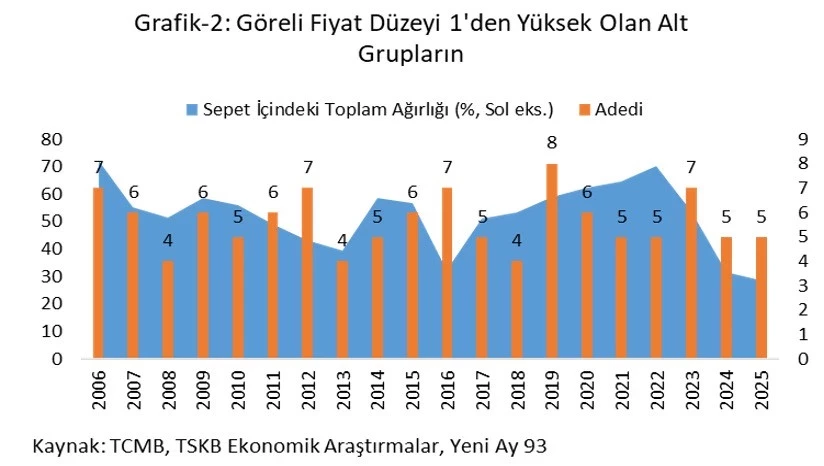

Enflasyon sepetindeki 13 alt grubun, manşet enflasyonla göreli hareketini hesapladım (Grafik-2). Tarihsel olarak enflasyon sepetimizin yaklaşık yarısı, hep aynı 5-6 grubun göreli hareketlerinden neredeyse sürekli baskı görüyor.

Gıda grubu çok belirleyici, kabul: 20 yılın 15’inde göreli olarak enflasyonla mücadelede aleyhte çalışmış. Fakat son 2 yıl, gıda grubunun görece lehte çalıştığı bir dönem. Yani son dönemdeki yüksek enflasyonu sadece gıda fiyatlarına bağlayan açıklamaları yavaşça yere bırakıp uzaklaşabiliriz. Biliyorum konut grubunu söyleyeceksiniz ama o aslında sadece son 2 yıl baskın ve son 20 yılın sadece 8’inde göreli aleyhte. Lokanta ve konaklama hizmetleri (17/20 aleyhte), finansal hizmetler (12/20), ulaştırma (9/20), sağlık, eğitim gibi sektörlerdeki göreli aleyhte hareketi görmek önemli.

Şok olacak bir durum yokmuş demek ki muhteremler. Belli ki bizim mevzumuz tek seferlik arz şokları değil, arz yönlü politikalar. Onu da konuşmaya başlayacağımız yer TCMB değil. Arz ederim.