Malumunuz TÜİK, tüketici enflasyonu hesabında metodolojik değişiklikler yaptı. Mevzu benim yazı günümden önce zaten epey konuşulduğu için detaya girmeyeceğim ama yorumumu vereyim: Doğrudur endeks değişti, lakin dert değişmedi; enflasyonumuz hâlâ yüksek. Yeni endeksin açıklanmasının bir dakika öncesi ile bir dakika sonrası arasında, para politikası gündemi açısından bir fark yok. Hâlâ yapılacak çok iş var. Yapalım!

İyi ama ne yapalım? Elimizde en yakın hareket fırsatı olarak, 12 Şubat’ta açıklanacak Enflasyon Raporu var. Buradaki iletişim yılın kalanını etkileyebilir. Mecburi bir açıklama: Para politikası iletişimi sadece ABD’deki ekonomistlerin ve piyasaların anladığı bir mevzu değildir. Türkiye’de de zamanında para politikası iletişimi getiri eğrisini şekillendirmekte başarılı olmuştur (Ünüvar, 2022). Enflasyon hedefimizden bu kadar uzak olduğumuz bu günlerde, iletişim mutlaka aktif bir para politikası aracı olarak kullanılmalıdır.

Önce fotoğrafı çekelim: İndirim adımlarının küçültülmesini ve 100 baz puanlık (bp) indirim yapılmasını önerdiğim Aralık ayında TCMB, faizleri 150 bp indirmişti. Tam “Benim tahmin boşa gitti.” derken, TCMB Ocak’ta adım küçültmeye karar verdi ve piyasanın (ve bizim) 150 bp’lik tahminine göre daha sınırlı bir oranda; 100 bp’lik indirim yaptı. Önerimle gerçekleşme arasında sadece bir ay fark olması nedeniyle bu durum “1 yaklaşık sonuç” gibi görünse de öyle değil. Aralık’ta, yani üst üste iki ay enflasyon piyasa beklentilerinin altında gelmişken sınırlı faiz indirmek ile bunu Ocak’ta; enflasyonun yüksek geleceğinin sinyalini verdikten sonra yapmak arasında fark var. Bu nedenle bence indirim miktarını düşürmek doğru karardı ama geç kaldığı için etkisi sınırlı olacak.

Aralık’taki diğer önerim Para Politikası Kurulu (PPK) notunun dilinde değişiklik yapılmasıydı (olmadı). Faiz indirimine dayalı yatırım hikayesinin devam etmesini isteyen piyasa, faiz patikasıyla enflasyon görünümü arasındaki bağı kopardı. %16’lık ara hedefi geçtim, üst bant olan %19’da bile ısrar eden yok. Bu nedenle, TCMB’nin 2026’da her toplantıda faiz indirimi yapmayabileceğinin sinyalini vermesini, yani “Faize göre enflasyon değil, enflasyona göre faiz!” demesini gerekli görüyorum.

Aralık’taki diğer önerim Para Politikası Kurulu (PPK) notunun dilinde değişiklik yapılmasıydı (olmadı). Faiz indirimine dayalı yatırım hikayesinin devam etmesini isteyen piyasa, faiz patikasıyla enflasyon görünümü arasındaki bağı kopardı. %16’lık ara hedefi geçtim, üst bant olan %19’da bile ısrar eden yok. Bu nedenle, TCMB’nin 2026’da her toplantıda faiz indirimi yapmayabileceğinin sinyalini vermesini, yani “Faize göre enflasyon değil, enflasyona göre faiz!” demesini gerekli görüyorum.

O zaman İlhan İrem’in Yol Geçen Hanı şarkısından uyarlayarak başlığa aldığım sorunun ilk kısmına gelelim: Yıl sonu hedefinden bu kadar uzakken, piyasada faiz indirim ısrarı, yüksek enflasyon beklentileri ve geniş güven açığı devam ederken, ne beklerim TCMB’den?

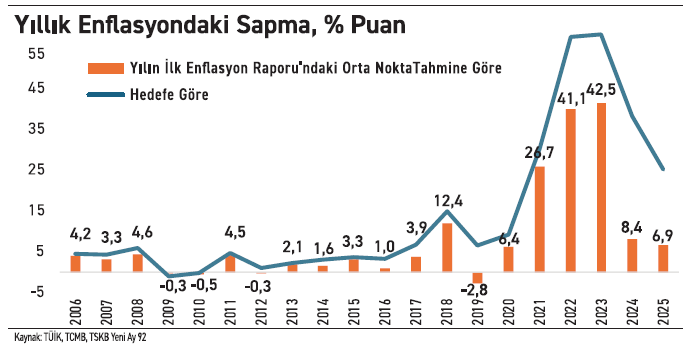

Şu altta çiçek gibi açan grafik aslında ne beklediğimi netleştiriyor. 20 yıllık açık enflasyon hedeflemesi rejiminin 17 yılında hedefin üzerinde kalmışız. Artık zaman kaybetmeyelim.

O nedenle Enflasyon Raporu için iletişim önerilerim “acaba”sız olacak:

- Enflasyon tahmininde riskin yukarı yönlü olduğunu kabul et, detaylı göster.

- Bu yukarı yönlü risk gerçekleşmesin diye adım atacağına dair piyasayı ikna et.

- Temkinli değil şahin ol.

- Her PPK toplantısında faiz indirimi olmayabileceğini açık açık söyle ki beklentilere dahil edilsin.

- PPK notunda toplam talebin dezenflasyonist etkisinin azaldığını söylemiş ve buna rağmen faiz indirmiş bir merkez bankası olarak toplam talebin (varsa) dezenflasyonist etkisi konusunda detaylı bir kutu yap. (Böyle bir etki yoksa ne yapacağını da anlat.)

Peki TCMB benden (piyasadan) ne bekler? Benim elimden teknik içeriğinden ödün vermediğim tarafsız analiz gelir. Başka bir beklenti varsa onu da Enflasyon Raporu toplantısında duymak isterim. Yine ve hep, birlikteyiz.

***

6 Şubat depremlerinin yıl dönümünde yitirdiklerimizi saygıyla anıyorum. Deprem; bir doğa olayı. Onu afet yapan, bizim hazırlıksızlığımız. Bugünü, anmaya ayıralım. Ama bundan sonraki ilk yazım, kalkınma perspektifinden afet hazırlıklılığını anlatmak üzerine olacak. Sorumluluğumuzun bilinci ve yerine getirme kararlılığıyla…