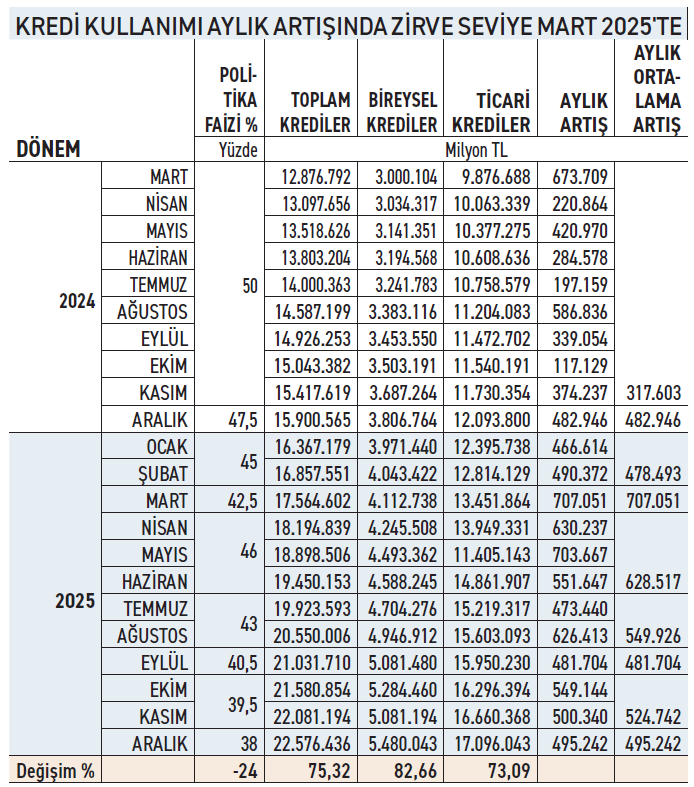

Politika faizinin yüzde 50’ye yükseltildiği Mart 2024’ten, son faiz indiriminin yapıldığı Aralık 2025’e faiz oranında yüzde 24 düşüş gerçekleşmiş oldu. Aynı dönemde toplam, bireysel ve ticari kredilerdeki artış sırasıyla yüzde 75,3 – 82,7 – 73 oldu. Kredi kullanımında aylık artışın 707 milyarı bulduğu Mart 2025 seviyesi, faiz oranı 4,5 puan altına geldiği koşullarda bile bir daha yakalanamadı.

Politika faizinde her 1 puanlık düşüş, kredi kullanımında 3 puanın biraz üzerinde artış sağlamış gözüküyor. Kuşkusuz kredi kullanımı kararlarının tek değişkeni faiz oranları değil ama belirleyici olanın politika faizi oranı olduğunu dikkate aldığımızda durum şöyle gözüküyor: Merkez Bankası’nın politika faizi (hatalık repo faizi) yüzde 50 seviyesindeyken, aylık ortalama kredi artışı 317.6 milyar lira seviyesinde seyretmiş. Bilindiği gibi yüzde 50 oranı 9 ay süreyle (Mart – Kasım 2024) geçerliydi. Politika fazinin yüzde 47,5’e indiği Aralık 2024’te aylık kredi kullanımı artışı 483 milyara çıkmış. Politika faizinin yüzde 45’e indiği 2025 Ocak – Şubat aylarında da bu seviye aşağı yukarı korunmuş gözüküyor. Politika faizinin yüzde 42.5’e indiği Mart 2025’te ise kredi kullanımındaki aylık artış 707 milyar lira ile rekor seviye ulaşmış. Bilindiği gibi, bu süreç (“faiz indirimi döngüsü”) 19 Mart’taki İBB operasyonları ile kesintiye uğradı. Bu durum politika faizine yansıdığı gibi kredi kullanımında da trendi aşağı çevirmiş gözüküyor. MB, nisan ayı toplantısında politika faizini yüzde 46’ya çıkarmıştı. Kredi kullanımında aylık artış da bunun etkisiyle 707 milyarlık zirve seviyeden inişe geçerek 628,5 milyara gerilemiş.

Artçıları devam ediyor

Temmuzda, MB, politika faizinde yeniden indirime başladı ve faiz oranı yüzde 43’e çekildi. 3 puanlık düşüşe karşın kredi kullanımı yüzde 46 seviyesindeyken sağlanan artışa bir daha dönemedi ve aylık ortalama 550 milyar artış oldu.

Faizler Eylül 2025’te yüzde 40,5’e çekildi. Fakat bu indirim kredi kullanımında artış sağlamadı. Aksine düşüş devam etti. 19 Mart operasyonları öncesinde bu seviyeden 2 puan daha yüksek iken kredi kullanımında 707 milyar artış sağlanmıştı. 40,5 seviye- sindeyken aylık ortalama artış 482 milyarda kaldı.

MB politika faizi Ekim 2025’te yüzde 39.5’e çekildi. Aralık 2025’te yüzde 38’e çekil-di. Bu seviyelerde bile 19 Mart operasyonları öncesi faizler yüzde 42,5 iken yakalanan aylık ortalama artış (707 milyar TL) seviyesine yaklaşılamadı. Yüzde 39,5 faiz oranı seviyesinde aylık ortalama artış 525 milyarda kaldı. Yüzde 38 seviyesinde ise aylık orta-lama artış üç haftalık 495 milyar seviyesinde. 500 milyarı geçmesi muhtemel ancak yine de zirve seviyeyi yakalamaktan uzak kalacak gibi görünüyor. Bu tablo, İBB operasyonlarının artçı etkisinin henüz tam geçmediğini gösteriyor.

Kredi kullanımında aylık ortalama artışın düşmesinde talep doygunluğu ve başka iktisadi koşullar da etkili olabilir ancak iş çevrelerinden kredi talebi ile ilgili açıklamalar, faiz indirimi beklentileri bu talebin esasta devam ettiğini gösteriyor. Zirve seviye ile izleyen dönemdeki düşüm ortalama artışın arasına giren en önemli gelişme siyasi ortamdaki çalkantılar oldu.

Tüketici kredileri tepkisi daha yüksek

Politika faizi ve kredi artışı ilişkisine bir başka açıdan da bakabiliriz. Faizlerin yüzde 50 seviyesinden yüzde 38’e gelmesi yüzde 24 değişim (düşüş) ifade ediyor. Aradaki siyasi gelişmeleri bir kenara bırakıp bakıldığında aynı dönemde toplam kredi bakiye-sindeki artış yüzde 75,3, bireysel (tüketici kredileri ve kredi kartları) kredilerde yüzde 82,6, ticari (ticari kartlar dahil) kredilerdeki artış yüzde 74 seviyesinde olmuş. Bu veri-ye göre görece uzun erimde politika faizindeki düşüşün her 1 puanı, toplam krediler-de 3 puanlık, bireysel kredilerde 3,44 puanlık, ticari kredilerde 3,08 puanlık artış sağlamış ya da karşılık gelmiş gözüküyor.