SELİM DÜZELTİR - Gümrük Müşaviri

Türk otomotiv sanayisi, ana sanayi ve tedarik sanayi ile toplam ihracatımızın içinde en yüksek ihracat payına sahip. Sektör uluslararası pazarlarda rekabet gücü yüksek, dönemsel olarak bazı dışsal etkenlerle toplam ihracattaki payı değişse de, sürdürülebilir bir büyüme trendi yakalayabilmiş, 2022 yılı dışında son 18 yılın tamamında ihracat şampiyonu olmayı başarabildi.

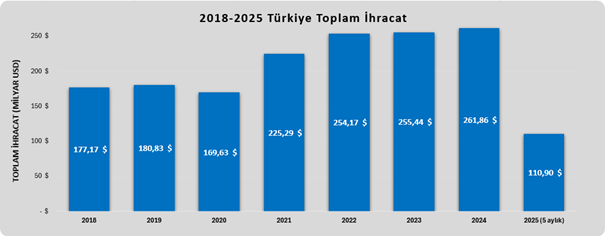

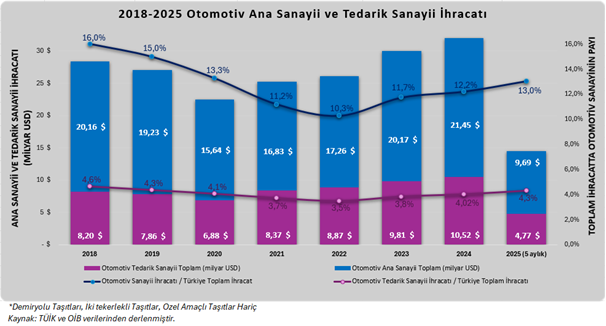

Son yıllarda dünya genelindeki korumacı dış ticaret politikaları, ülkesel yaptırımlar ve ilave gümrük vergilerine ek olarak bölgesel siyasi kargaşalar ve çatışmalar tedarik zincirini ayrı ayrı sebeplerle bozuyor ve maliyetlendiriyor. Ticaret savaşlarının bu gibi sonuçlarına ek olarak, ülkemizde enflasyonla mücadele kapsamında uygulanan düşük kur–yüksek faiz politikası, enflasyonu kontrol etme amacına hizmet ediyor olsa da otomotiv sektörü başta olmak üzere, Türk ihracatçısını ciddi biçimde zorluyor. Girdi maliyetleri artıyor, rekabet gücü hızla zayıflıyor. Aşağıdaki tablolara baktığımızda bunların ihracat istatistiklerine de yansıdığını görebiliyoruz:

Bu iki tablo özetle bize şunları söylüyor:

Bu iki tablo özetle bize şunları söylüyor:

- Otomotiv tedarik sanayinin ihracat payı, toplam ihracat içinde 2018’de %4,6 seviyelerinde iken 2024’te %4’lere kadar gerilemiş. Ana sanayinin ihracatını da eklediğimizde bu oran 2018’de %16 iken 2024’te %12,2 olmuş.

- Şampiyon sektörün ihracat artış hızı toplam ihracatın büyüme hızının gerisinde kalıyor. Çünkü, yeni pazarlara giriş zorlaşıyor, mevcut pazarlarda ise rakiplere pay kaybediliyor.

- 2018’den 2024’e toplam ihracatta %48’lere varan bir artış gerçekleşmişken, otomotiv sektöründe, ana sanayide aynı dönemdeki artış %6, ana sanayi ve tedarik sanayi toplamında ise %12,7 seviyelerinde kalmış.

- Sektörün 2018-2022 yıllarında 4 yıl üst üste düşen ihracat payında 2023 ve 2024’te küçük bir toparlanma gözüküyor olsa da halen 2018 seviyeleri yakalanabilmiş değil.

Türkiye ihracatının lokomotifi olan, yetkinliği ve rekabetçiliği yüksek, uluslararası pazarda geçmişten gelen bilgi birikimiyle tutunabilmiş bu güçlü endüstri, artan maliyetler sebebiyle toplam ihracattaki artışa paralel büyüyemiyor. Sektörde eriyen kârlılığa, zaten pahalı olan finansmana erişim zorlukları da eklenince, ihracatçı, Avrupa Yeşil Mutabakatı ve sürdürülebilirlik alanındaki yeni regülasyonlara uyum için yatırım yapmak ile kârlılıktan tamamen vazgeçmek arasında zor bir tercihle karşı karşıya kalıyor.

Küresel gelişmeler, riskler ve Türkiye’ye olası etkileri

ABD Hükümeti’nce başlatılan korumacı dış ticaret politikaları, AB’nin başta Rusya ve Uzak Doğu ülkelerinden ithalat edilen bazı mal gruplarına uyguladığı yaptırımlar, anti-dumping ve ilave gümrük vergisi gibi ticaret politikası araçlarının yarattığı tedarik zinciri aksamaları, girdi maliyetlerini artırıyor.

Üstüne, Yeşil Mutabakat Düzenlemesi ile 1 Ocak 2026 itibariyle yepyeni bir maliyet kalemi daha geliyor: Karbon Vergisi. 1 Ocak 2026 itibariyle geçiş süreci tamamlanacak ve tam uygulama dönemine geçilecek olan Karbon Vergisi ile ihracatçılar henüz etkisini tam olarak kestiremedikleri bir vergi türüyle baş başa kalacaklar.

Diğer bir risk ise, Uzak Doğulu üreticilerin Türk ihracatçısının pazarını bozabilecek stratejik niyet ve yönelimleri. ABD ve AB tarafından uygulanan önlemler Uzak Doğulu otomotiv üreticilerini iki temel arayışa yönlendiriyor:

- ABD’de kaybettikleri pazarları başka coğrafyalarda telafi etmek,

- Türkiye’de üretim yaparak, Gümrük Birliği avantajıyla AB’nin vergisel engellerini, ABD’nin ise menşe esaslı vergisel engellerini aşmak.

Çinli üreticiler için, şu aşamada, Gümrük Birliği avantajından yararlanabilecekleri bir ülkeyi üretim ve ihracat üssü olarak belirlemek, yukarıdaki iki amaca da hizmet eden bir çözüm. Zira, Trump yönetimince açıklanan yeni gümrük vergilerinde Türkiye en düşük verginin uygulandığı grupta. İlaveten, ülkemizin yabancı yatırım iştahının yüksek olması Çinli üreticilerin karar alma süreçlerini destekliyor.

Öneriler

- Doğrudan Yabancı Yatırımların ülkemizin temel makro ekonomik göstergeleri üzerinde yadsınamaz bir değeri olsa da özellikle yukarıda bahsedilen gelişmeler sonrası Uzak Doğuda oluşan yeni Pazar yaratma iştahı ve bu amaçla oluşturulan stratejilerin yerli üretici/ihracatçı üzerindeki olası etkilerinin etraflıca değerlendirilmesi gerekiyor.

- Bu amaçla, otomotiv sanayiini temsil eden dernekler başta olmak üzere, ilgili İhracatçı Birlikleri ve Sivil Toplum Kuruluşlarının görüşlerinin alınabileceği, Kamu otoritesi eliyle bir “Doğrudan Yabancı Yatırım Değerlendirme” müessesesi kurulabilir, özel sektör temsilcilerinin de bu sürece dahil edilmesi faydalı olabilir.

- Türkiye’ye yatırım yapmak isteyen, özellikle Uzak Doğulu üretici ve ihracatçılar için Yatırım Teşvik Mevzuatı dikkatle gözden geçirilmelidir. Zira, yerli üreticinin zaten zayıflamış rekabet gücünü daha da aşındırabilecek yatırımları teşvik etmek, şu anda en çok kaçınılması gereken yaklaşımlardan biridir. Bu nedenle, yatırım teşviklerinde selektif bir yöntem benimsenmesinin, sektör açısından en hayati konulardan biri olduğunu söylemek yanlış olmaz.

- Önerilen “Doğrudan Yabancı Yatırım Değerlendirme Sistemi”nin şu ilkelerle yapılandırılması düşünülebilir:

- Türkiye'de halihazırda yeterli veya fazla üretim kapasitesi olan mal gruplarında yeni dış yatırım taleplerine teşvik verilmemesi,

- OSD, TAYSAD ve İhracatçı Birlikleri gibi sektör temsilcilerinin görüşlerinin alınması,

- Yatırım teşviklerinde yerli üreticiyi doğrudan tehdit etmeyen, dış pazar hedefi yüksek ve teknolojik katma değer içeren projeler öncelikli olarak ele alınması.

- Son dönemde ihracatçıyı desteklemekten uzak sabit döviz kuru-yüksek faiz politikası sebebiyle artan maliyetlerin yarattığı sorunlar için Türk Otomotiv İhracatçısının aşağıdaki politika araçlarıyla desteklenmesi değerlendirilebilir:

- Kamu otoritesince belirlenecek kriterlere sahip ve katma değerli ihracat yapan üreticilere özel uygulanabilecek, yalnızca işçilik ve/veya enerji harcamaları için ikili kur uygulanması, (örn; belirlenecek kriterlere uygun ihracatçıların yalnızca işçilik ödemeleri ile sınırlı kalmak kaydıyla ihracat bedeli karşılığında getirdikleri dövizlerini daha yüksek ve gerçekçi bir kurdan Türk Lirasına çevirmelerine imkan sağlanması gibi)

- Finansmana erişim zorlukları ve yüksek maliyetler göz önüne alındığında, zorlayıcı kriterler belirlenerek, kurumsallaşmış üretici/ihracatçılara uzun vadeli düşük faizli kredi imkânlarının artırılması,

- Yerli kurulu kapasitenin olduğu ihracat malı gruplarında özellikle Çin orijinli yatırımlara sağlanan teşviklerin sınırlandırılması,

- ‘Stratejik sektörler’ belirlenip bu alanlara yatırım çekilmesi sürecinde ‘yerli üreticiye zarar vermeme’ kriterinin mutlaka gözetilmesi,

- ABD’nin gümrük engelleri sonrasında Uzak Doğu’da oluşacak kapasite fazlası ile bu ülkelerden Türkiye pazarına rekabet bozucu girişlere yönelik her hamlenin,

- a) Türkiye’de cari açığı artırabileceğinin,

- b) Yerli üreticinin pazar payını azaltabileceğinin,

- c) Fiyatları düşürerek yerli üretimi sürdürülemez hale getirebileceğinin,

değerlendirilmesi ve yerli üreticinin kayıplarını azaltmak üzere ‘İlave Gümrük Vergisi’ önlemlerinin gözden geçirilmesi,

- Dahilde İşleme Rejimi (DİR) kapsamındaki ithalata, Türkiye’de yeterli üretim varsa, oransal veya sektör bazlı ithalat sınırlandırmaları getirilmesi,

- “Ticaretin Kolaylaştırılması” kadar, yerli üretimin korunması ve otomotiv endüstrisi için stratejik özerkliğin sağlanması, konularının etraflıca değerlendirilmesi gerekiyor.

Bu önlemlerin hayata geçirilmesi ile sektörün uluslararası pazardaki rekabet gücünün -en azından- daha fazla zayıflamaması sağlanabilir.

Sonuç olarak, Türkiye’nin ihracat, istihdam ve teknoloji geliştirme potansiyelinin ana taşıyıcı sektörlerinden biri olan, ihracat şampiyonu otomotiv sektörü, her geçen gün farklı sebeplerle artan maliyetlerini kontrol etmekte zorlanıyor. Sektörün eriyen rekabet gücünü yeniden kazanmaya, “stratejik menfaatlerle” ülkemize yatırım yapmayı planlayan doğrudan yabancı yatırımların cazibesine feda edilmemeye ihtiyacı var. Zira sektörün yeniden toparlanma süreci, politika üreticilerinin destekleyici iradesi olmadıkça, yalnızca sektör oyuncularının verimliliğini artırma çabasıyla ya da sergileyeceği ‘ticari’ başarıyla ilişkili olmaktan çıkmış durumda.

Sektörün rekabet gücünün yeniden kazandırılması; doğrudan yatırım şeklinde olsa dahi, küresel konjonktüre göre hareket eden, uzun vadeli yatırım planları sunmayan, palyatif ve pragmatist sermaye hareketlerinin yaratabileceği olası bozulmalardan özenle korunması büyük önem taşıyor.