Türkiye’nin ödemeler dengesi, mart ayına geçen yılın CHP’ye yönelik siyasi operasyonlarının yarattığı ağır hasarın yaralarını saramamış ve üstelik cari dengede oldukça hızlı bozulma işaretleriyle girmişti. ABD vi İsrail’in İran’a saldırısıyla başlayan savaş hali, zaten sağlıksız olan ödemeler dengesini sert bir şekilde yaralamış durumda. Mart ayı ödemeler dengesi hem cari işlemler ayağında, hem de sermaye hareketleri ayağında bir dizi olumsuz rekorla dolu.

Savaşın ilk ayının sonunda ödemeler dengesinin hali şöyle:

Savaşın ilk ayının sonunda ödemeler dengesinin hali şöyle:

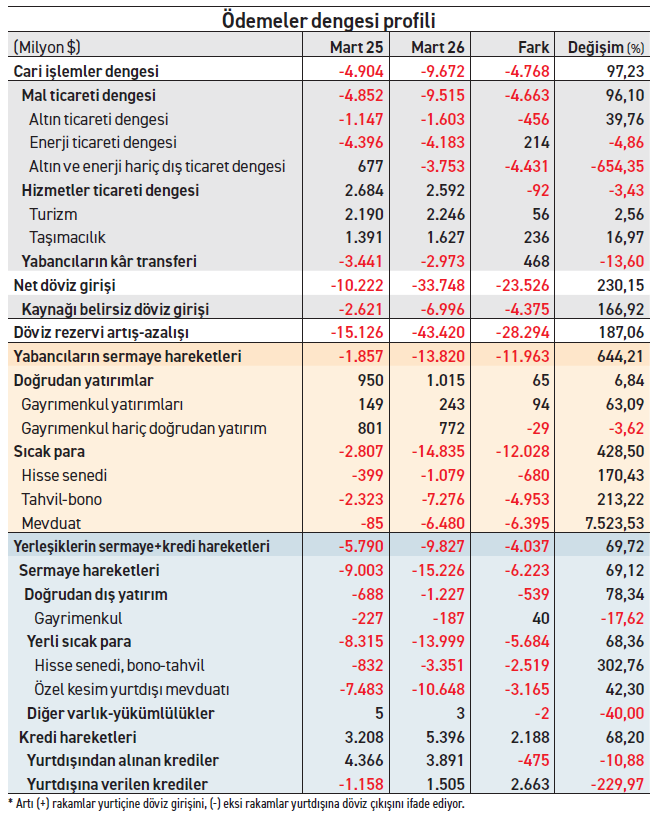

- Cari işlemler açığı geçen yılın aynı ayına göre yüzde 97,2 artarak 9,67 milyar dolara fırladı. Bu tarihin en yüksek 2. aylık cari işlemler açığı.

- Cari işlemler açığındaki sıçramanın kaynağı mal ticaretindeki açığın da yüzde 96,1’lik bir sıçrama ile 9,52 milyar dolara çıkması. Mal ticaretindeki açık da tarihin en yüksek 7. dış açığı.

- Ticaret açığındaki bu sıçrama da savaş nedeniyle enerji fiyatlarının yükselmiş olması değil. Tam tersine enerji ticareti açığı geçen yılın mart ayına göre yüzde 4,86’lık bir gerileme bile yaşamış.

- Altın ticaretindeki açıkta ise 465 milyon dolar ile toplamı çok etkilemeyecek bir artış var.

- Sonuç olarak enerji ve altın hariç dış ticaret dengesi geçen yılın mart ayında 677 milyon dolar fazla vermişken, bu yıl 3,75 milyar dolar açık verdi. Bu da tarihin 8. en yüksek enerji ve altın hariç dış ticaret açığı.

- Yani ticaret dengesinin ana gövdesinde ciddi bir bozulma var. Enerji ve altın hariç ihracat 1,41 milyar dolar azalırken, enerji ve altın hariç ithalat 3,01 milyar dolar artmış durumda.

- Sermaye hareketleri tarafında net döviz çıkışı, İmamoğlu operasyonu nedeniyle zaten tarihin en yükseklerinden birisi olan çıkışın bile 3,3 katına çıkarak 33,75 milyar dolara uçtu. Bu kendinden sonra gelen ikinci net döviz çıkışının yaşandığı Nisan 2025’in bile iki katını bulan ürkütücü bir rekor.

- Buna yüzde 167’lik bir sıçrama ile 6,97 milyar dolara çıkan kaynağı belirsiz döviz kaçışı da eklenince döviz rezervlerindeki aylık kayıp da yüzde 187’lik bir sıçrama ile 43,42 milyar doları buldu. Bu da açık arayla tarihi bir rekor.

- Mart ayında yabancı sermaye kaçışında rekor yaşandı. Daha önceki rekor, 9,61 milyar dolar ile İmamoğlu’nun tutuklanması üzerine Nisan 2025’te yaşanmıştı. Mart ayındaki yabancı çıkışı bunun bile yüzde 44 üzerine çıkarak 13,82 milyar doları buldu.

- Yabancı sıcak para çıkışı da geçen nisandaki rekorunun yüzde 48 üstüne çıkarak 14,84 milyar doları buldu. Hisse senedinden kaçan yabancı sıcak para miktarı, tarihin 6. en yüksek seviyesine çıkarken tahvilden çıkış tarihin en yüksek 2. çıkışı oldu. Yabancıların mevduattan dışarı çıkardığı miktar tarihi rekor olarak kayda geçti.

- Yabancı sıcak para kaçışında rekor yaşanırken yerli sıcak paradaki yurt dışına çıkış da rekor kırdı. Yerli sıcak paranın hem portföy yatırımı olarak dışarı çıkardığı sermaye, hem de mevduat olarak çıkardığı para miktarı tarihi rekorlar kırdılar. Yerli sıcak paracılar, mart ayında 3,35 milyar doları portföy yatırımı ve 10,65 milyar doları mevduat şeklinde toplam 14 milyar dolar sermayeyi dışarı çıkardı.

- Yerli sıcak paraya doğrudan yatırım olarak yurtdışına çıkan 1,23 milyar doları da ekleyince yerleşiklerin sermaye hareketleriyle dışarı çıkan miktar 15,23 milyar doları buldu. Bu da tarihi bir rekor oldu.

- Bu kadar olumsuz rekor ve tarihi yüksek rakam üst üste gelince döviz rezervlerindeki aylık kayıp da 43,42 milyar dolar ile yine açık ara ile bir rekor kırdı. Mart ayındaki rezerv kaybı, Nisan 2025’teki rekordan yüzde 73,8 oranında daha yüksek.

- Uzun vadeli sermaye girişinin bir türlü sağlanamadığı bir ortamda, döviz rezervi çarkını kısa vadeli carry trade girişleri ile çevirmeye çalışan Merkez Bankası da bu kadar hızlı çıkış karşısında iki ucu keskin bir kılıçla karşı karşıya kalıyor. Kurları baskı altında tutmaktan vaz geçse kurlar ve enflasyon kontrolden çıkacak ve sıcak parayı “üzdüğü” için ileride carry trade girişlerinin bile zayıflaması, bu yüzden faizlerin iyiden iyiye artırmak zorunda kalması gibi bir senaryo ile karşı karşıya kalacak. Sıcak paracıları “üzmemek”, kur ve enflasyon tarafında dalgalanmaları önlemek için kurları baskı altında tutunca da hem rezervlerini eritmek ve kırılganlıkları artırmak durumunda kalıyor, hem de yabancıların daha yüksek karlarla kaçmasına göz yummak zorunda kalıyor.