Bir yıl önce, Aralık 2024… Haftalık repo ihale faiz oranı, yani politika faizi yüzde 47,5 düzeyinde ve 2025’e böyle girildi.

Bugünler, Aralık 2025… Politika faizi artık yüzde 38.

Bir başka ifadeyle faiz 2025 yılı boyunca 9,5 puan aşağı çekilmiş oldu.

Peki acaba faizi daha da düşürmek mümkün müydü ve faiz hangi düzeye kadar indirilebilirdi?

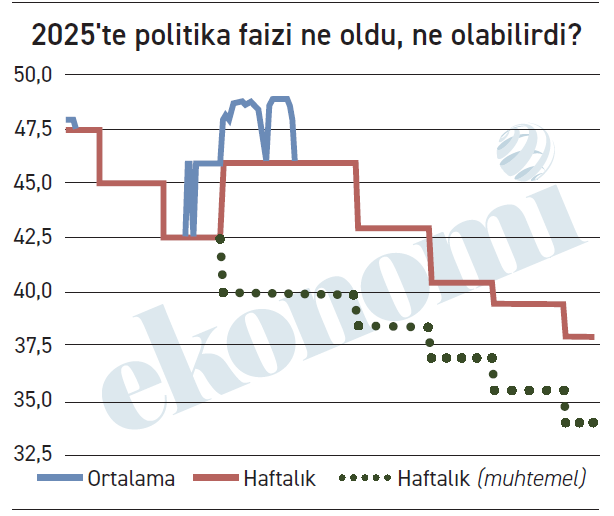

Bu sorunun yanıtı grafikte…

Başlıkta da belirttiğim gibi politika faizini yüzde 30’a kadar indirmek, hadi 30 değilse de bu düzeye epeyce yaklaştırmak mümkündü. Ama olmadı.

İlk sekiz ay faiz pek inmedi ki…

Politika faizinin 2025 yılındaki seyrini yılın başındaki ve sonundaki oranlar olarak değerlendirince tabii ki 47,5’ten 38’e inildiği sonucuna varılıyor.

Ama yıl içinde olanlar? Faiz ya yıl içinde dalgalanmışsa?

Tam da öyle oldu zaten. Aslında politika faizi aradaki inişi dikkate almazsak yılbaşından temmuz sonuna kadar yalnızca 1,5 puan düştü, evet yalnızca 1,5 puan.

Faiz ocak ayında yüzde 45’e, martta yüzde 42,5’e indirildi. Ama ne olduysa 19 Mart’la birlikte oldu. Hakkını teslim etmek gerek, Merkez Bankası o sürecin hemen başlangıcında 20 Mart’ta proaktif bir adım atarak faiz konusunda radikal değişikliklere gitti.

PPK 20 Mart’ta olağanüstü bir toplantı yaparak gecelik fonlamada faiz oranını yüzde 46’ya çıkardı. Merkez Bankası aynı gün aldığı bir kararla haftalık repo ihalelerine bir süreliğine ara verdiğini duyurdu. Böylece yüzde 42,5’lik faiz kanalı kapatıldı ve fiili faiz hem de gecelik borçlanmalar için yüzde 46’ya çıkarıldı. Haftalık faiz oranı değiştirilmemişti ama fiilen faiz artışına gidilmişti.

Nisan toplantısına gelindi, haftalık repo ihale kanalı yeniden açıldı ama bu kez faiz artık yüzde 42,5 değil, yüzde 46 idi. Üstelik yalnızca haftalık repo faizi yükseltilmemişti ki, gecelik faiz de yüzde 46’dan yüzde 49’a çıkarılmıştı.

Bu faizler temmuz ayının son haftasındaki toplantıya kadar bu düzeyde kaldı.

Yani haftalık repo ihale faizinde yıla yüzde 47,5 düzeyinden girilmiş, temmuz sonundaki oran da yüzde 46 olmuştu, gerileme topu topu 1,5 puandı.

Asıl gerileme temmuzdan sonra yaşandı. Temmuzdan sonra yapılan dört toplantıda faiz 8 puan aşağı çekilerek yüzde 46’dan yüzde 38’e indirildi.

38 kaç olabilirdi?

Gelin bir kez daha grafiğe odaklanalım…

Ağırlıklı ortalama fonlama maliyeti ile haftalık repo ihale faiz oranı -ocak ayının ilk günleri dışında- 19 Mart’a kadar aynı düzeyde ve bu yüzden de bu dönem için tek çizgi görüyorsunuz. 20 Mart’tan itibaren mavi çizgiyle temsil edilen ortalama fonlama maliyeti birden tırmanıyor. Çünkü artık haftalık fonlama kanalı kapalı ve Merkez Bankası piyasayı yüzde 46’lık gecelik faizle fonluyor. Sonrasında gecelik faizin yüzde 49’a kadar çıkarılması süreci ve mavi çizginin daha da yükselmesi…

Zihinleri kurcalayan o soru… Türkiye 19 Mart sürecini yaşamamış olsa faiz nasıl bir seyir izlerdi?

Bir kere PPK mart ayında ne ara toplantı yapar ve faizde fiili artışa giderdi, ne nisan ayındaki toplantıda adını koya koya faizi yükseltmek ve yüzde 46’ya çıkarmak durumunda kalırdı.

Faiz nisan toplantısında yüzde 46’ya çıkarılmak şöyle dursun çok muhtemeldir ki aşağı çekilir ve yüzde 40’a indirilirdi.

Oysa mart ayı ortasından temmuzun son haftasına kadar geçen yaklaşık dört ayda günlük ağırlıklı fonlama maliyeti yüzde 46,4 oldu.

Yüzde 40 ve yüzde 46,4; hem de yaklaşık dört ay boyunca…

Tabii ki yüzde 40’a göre oluşacak koşullar da çok farklı olacaktı. Finansmana erişim ve finansman maliyeti, dolayısıyla üretim maliyeti, enflasyon ve enflasyon beklentileri çok farklı seyredecekti.

Repo ihale faizi temmuzdan bu yana 46’dan 38’e indirildi. Peki faiz 46 değil de 40 olsaydı, acaba 40 şimdi hangi düzeye çekilebilirdi. Aynı düzeye yakın bir indirim yaşansaydı faizi bugünlerde kesinlikle 35’in altında ve belki de yüzde 30’a yakın bir düzeyde görürdük.