ENGİN TOPALOĞLU

TÜRK TİCARET BANKASI FİNANSTAN

SORUMLU GENEL MÜDÜR YARDIMCISI

Son dönemde bankacılık sektörü tartışmalarında şu ifadeyi sıklıkla duyar olduk: “Özkaynak getirileri enflasyonun altında kaldı; banka özkaynakları reel olarak eriyor.”

İlk bakışta son derece makul görünen bu tespiti önce basit bir gerçeklik testinden geçirelim. Eğer bankacılık sektöründe özkaynakların reel değeri yıllar boyunca sistematik biçimde eriyor olsaydı, sektör sermaye yeterliliğinde sorun yaşar, sermaye enjeksiyonu ihtiyacı doğar, hatta bazı oyuncular sistem dışına çıkardı.

Oysa son dönemde yaşanan onca şoka rağmen ayakta kalan bankacılık sektörü reel sektöre destek vermeye devam ediyor. Bu tablo, baştaki yargının sanıldığı kadar sağlam olmayabileceğini düşündürüyor.

Bu yargı, özkaynak getirisinin enflasyon oranı ile karşılaştırılmasından türetiliyor. Sorun tam da burada başlıyor: Enflasyonun özkaynak üzerindeki etkisini özkaynak getirisiyle ölçtüğümüzde iki temel metodolojik hata yapmış oluyoruz.

Birinci sorun: Payda uyumsuzluğu

Özkaynak getirisi “net kâr / ortalama özkaynak” oranı ile hesaplanır. Enflasyon oranı bir tüketim sepetinin değer artışını “sepet değeri artışı / dönem başı sepet değeri” oranı ile ölçer.

Sorun şu: İlk oranın paydasında dönem ortalaması, ikincisinde ise dönem başı değer yer alıyor. Referans tabanı farklı iki oranı karşılaştırmak yanıltıcı sonuçlar üretir. Daha tutarlı bir kıyas için ilk oranın paydasında dönem başı özkaynak büyüklüğünü kullanmak doğru yaklaşım olacaktır. İlgili dönemde temettü ödemesi veya sermaye artışı varsa, bu işlemlerin etkisinin dönem başı özkaynak büyüklüğüne yansıtılmasına dikkat edilmelidir.

İkinci sorun: Net kâr özkaynak değişimini eksik anlatıyor

Özkaynak getirisi oranının payında yalnızca net kâr yer alır. Ancak, finansal raporlama kuralları gereği gelir tablosundan geçmeden doğrudan özkaynaklar altında izlenen Diğer Kapsamlı Gelir de özkaynaklarda değişime neden olur. Hizmet binasının yeniden değerlemesinden doğan artışlar ve bazı finansal varlıklara ilişkin değerleme farkları bu kapsama girer.

Faaliyetler ve ekonomik ortam sonucunda özkaynaklarda oluşan değişim kabaca Net Kâr ile Diğer Kapsamlı Gelirin toplamı, yani Toplam Kapsamlı Gelir kadardır. Bu nedenle, enflasyonla karşılaştırılacak göstergenin payında Toplam Kapsamlı Gelir büyüklüğü kullanılmalıdır.

2018-2025: Aynı veri, iki farklı hikâye

Bu iki sorunun ne kadar belirleyici olduğunu 2025 sonu itibarıyla en büyük aktife sahip 10 bankanın, 2018–2025 dönemi sonuçları üzerinden görebiliriz. Aynı 80 gözlem, kullandığımız ölçüte bağlı olarak iki bambaşka hikâye anlatıyor.

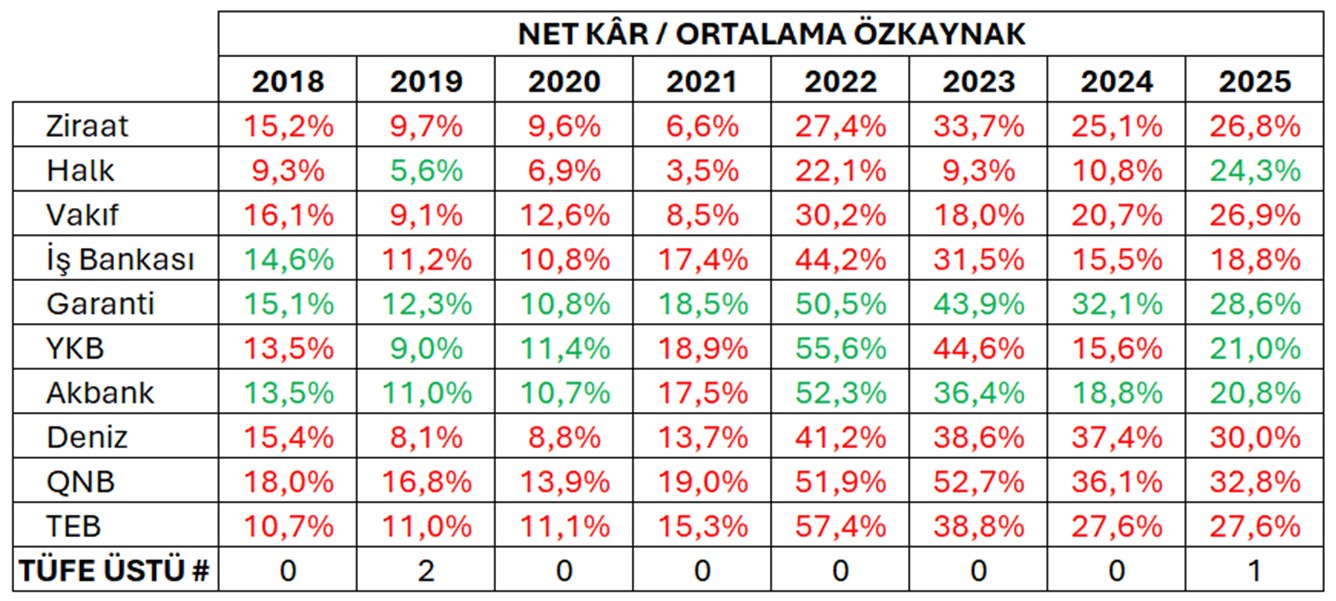

“Net kâr / ortalama özkaynak” oranı ile TÜFE karşılaştırıldığında son derece karamsar bir tablo ortaya çıkıyor. Analizimize konu ettiğimiz on banka sonuçlarının toplamı üzerinden hesaplanan oranlar tüm dönemlerde enflasyonun altında kalmış. Banka bazında bakınca 2019 yılında 2, 2025 yılında da bir olmak üzere, yalnızca üç banka TÜFE’nin üzerinde performans gösterebilmiş. Bu tespitler “banka özkaynakları eriyor” yargısını güçlü biçimde besliyor.

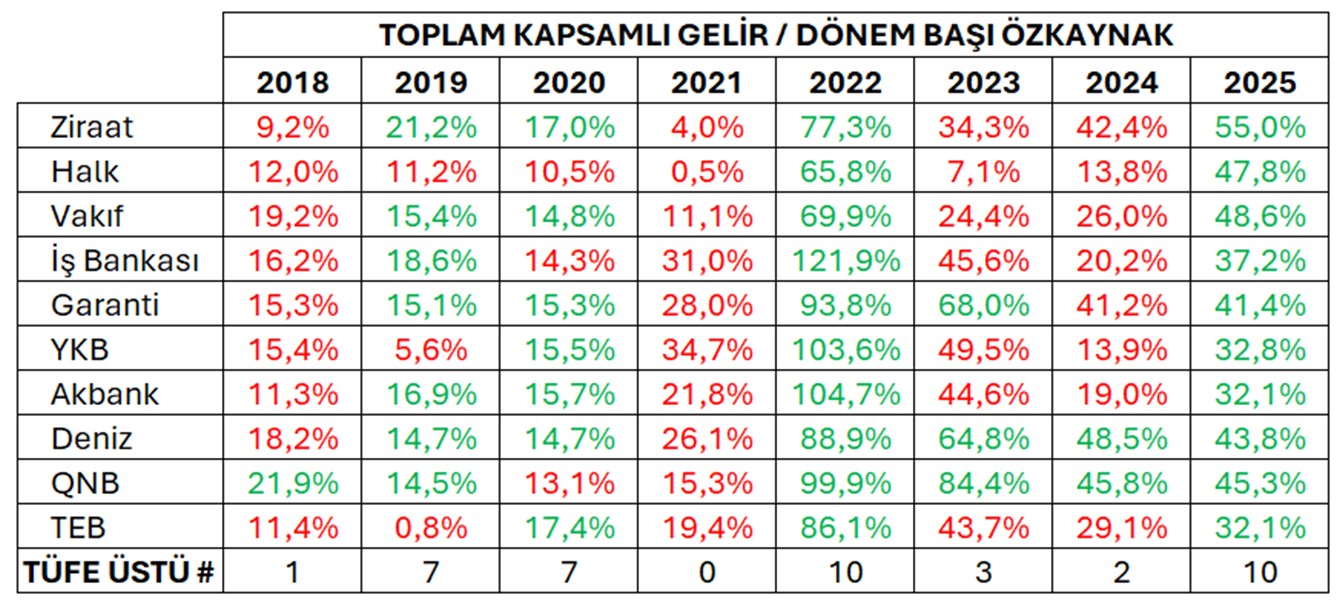

Aynı dönemi “toplam kapsamlı gelir / dönem başı özkaynak” ölçütüyle okuduğumuzda tablo belirgin biçimde değişiyor. Bankalar toplamına baktığımızda sekiz yılın dördünde özkaynaklar enflasyonun üzerinde artırılabilmiş. Banka bazına indiğimizde, 2019 ve 2020 yıllarında çoğu bankanın, 2022 ve 2025 yıllarında ise tüm bankaların TÜFE’nin üzerinde performans gösterdiğini görüyoruz.

Yanlış ölçüt, yanlış anlatı, yanlış kanaat

2018–2025 dönemi, bankacılık sektörü açısından adeta çok katmanlı bir stres testiydi. Finansal oynaklıkların, pandemi şokunun, politika belirsizliklerinin ve kur-faiz rejimindeki sert kırılmaların yaşandığı bu yıllarda, “enflasyon altında kalan özkaynak getirilerinden hareketle banka özkaynakları reel olarak erimiştir” biçiminde güçlü bir algı oluştu.

Oysa veriler daha tutarlı bir metodolojiyle okunduğunda bankacılık sektörünün özkaynaklarını korumada sanıldığından daha başarılı olduğu anlaşılıyor.

EKLER

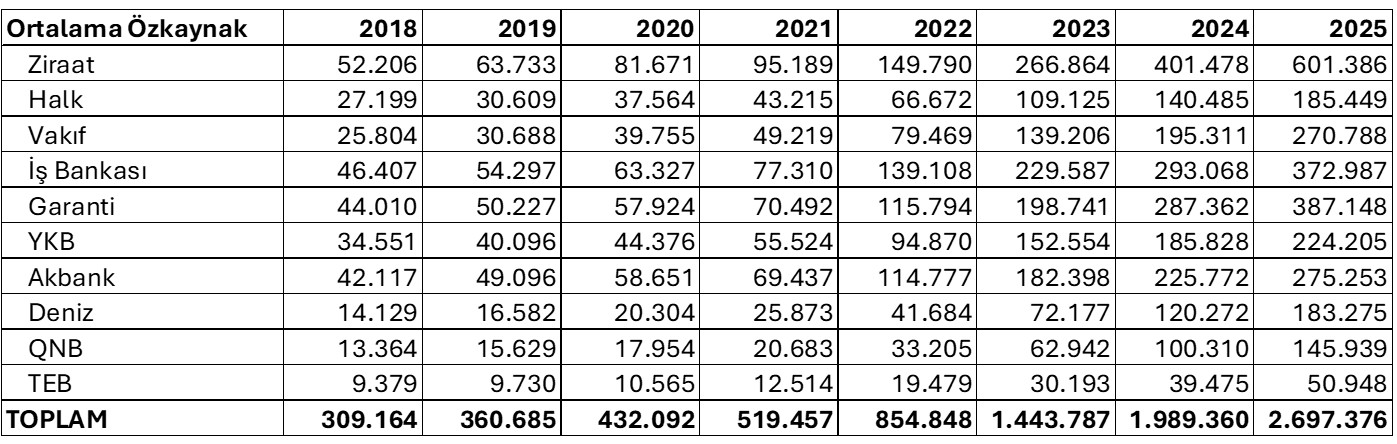

Yazıda kullanılan tablolarda kullanılan bilgiler aşağıda verilmiş olup ilgili veriler Türkiye Bankalar Birliği internet sitesinde yer alan ‘Finansal Tablolar – Konsolide Olmayan’ ve ‘Banka Bilgileri (Seçilmiş Tablolar, Konsolide Olmayan)’ dosyalarından derlenerek hesaplanmıştır.