Trump “bir öyle/bir böyle” politikaları ile bir devri kapatacak beceriye sahip görünse de yeni bir devri başlatabilecek kabiliyette durmuyor. Malum imha kolay, ihya zordur.

Amerikan Başkanı Trump, bir süredir doların zayıflamasını ve güçsüzleşmesini istediğini söylüyor. Geçenlerde yine tekrarladı. Ne diyor? Amerikan doları değersizleşsin, devalüe olsun istiyor. Peki, neden? Sanayi, Amerika’ya geri dönsün, Amerika’nın ihracatı artsın, Amerika’nın yüksek ticaret açıkları kapansın diye...

Trump’ın ikinci döneminin ilk yılını bu çerçevede adımlarla geçirdik. Önce bir süre gümrük vergileriyle oynadı. Hâlâ “Yüzde 100 gümrük vergisi koydum senin mallarına, ötekilerinkini de yüzde 25 yaptım” filan diye konuşuyor arada.

İkinci olarak ise Amerikan Merkez Bankası’na (Fed) politika faizini bir an önce düşür diye baskı yapmaya başladı; Powell ise Fed’in siyasi taleplerle değil yasal mandatı (fiyat istikrarı ve azami istihdam) doğrultusunda hareket ettiğini vurguladı. Halbuki Fed’in yasası ve o yasa ile kendisine Kongre’nin verdiği görev ortada, Merkez Bankası Başkanı haklı.

Ama bu sürekli müdahaleler elbette bir dizi endişeye yol açtı. Şimdilerde işte o endişelerin birtakım sonuçlarını takip ediyoruz. Öncelikle Davos toplantılarında Amerikan şirketlerinin CEO’larının aklındaki temel korku, özellikle Avrupa pazarında Amerikan mallarının boykot edilmesi ihtimaliydi. Trump’ın Grönland açıklamaları devam ederse olacağı budur diye düşünmüş olmalılar.

Nitekim Trump, Davos sırası ve sonrasında hiç değilse Grönland işini kapattı. “Dün Elon Musk yüzünden Tesla almaktan vazgeçenler, Amerikan mallarından da vazgeçerler” dediler herhalde başkana.

Boykotun etkisini belirleyen şey pazarın büyüklüğü

Geçen yazımda vurguladım, ne demişlerdi bana? “Artık bizim de tek bir karar alıcımız var. Biz de gümrük vergileri konusunda aynen senin gibi düşünüyoruz ama o tek karar alıcının duygularını incitmeden bunu nasıl söyleyebileceğimizi düşünmemiz gerekiyor.”

Herhalde bu boykot ihtimali konusunda fikirlerini onu incitmeden ifade edebilecekleri bir yol buldular. Halbuki ben onlara “ben size bir kurs açayım, biz Türkiye’de artık o konuda çok mahir olduk” demiştim.

Peki, bu boykot ihtimali ne kadar ciddi olur? Bunu anlamak için siyasi tepkilerden ya da diplomatik açıklamalardan önce, küresel ticaretin rakamlarına bakmak gerekiyor. Nihayetinde boykotun etkisini belirleyen şey niyetler değil, pazarın büyüklüğü.

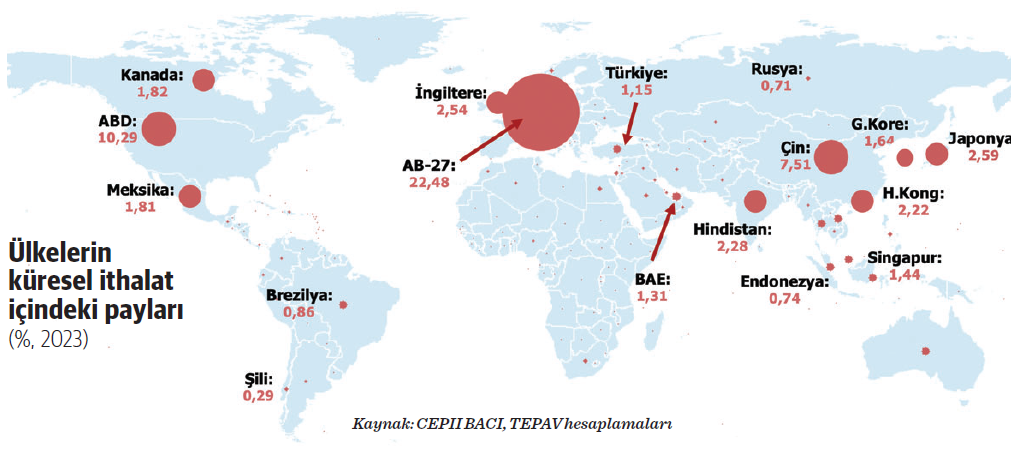

Aşağıdaki harita ülkelerin toplam küresel ithalat içindeki payını gösteriyor. Amerika’nın toplam küresel ithalat içindeki payı yüzde 10,29 2023 yılı itibariyle. 2025’e bakarız artık. Buna göre Amerika Birleşik Devletleri (ABD) elbette önemli bir küresel pazar, ihracat yapan ülkeler açısından bakarsanız.

Ama bakın en kocaman pazar değil. En büyük ithalat pazarı Avrupa Birliği aslında. Toplam küresel ithalat içinde AB’nin payı yüzde 22,48 yine 2023 yılında. Nereden baksanız ABD’nin iki katı büyüklüğünde bir pazar söz konusu. Elbette Amerikan pazarı önemli ama bakın toplamın onda biri kadar. AB ise toplamın beşte birinden büyük. Ciddi yani. Grönland ısrarını toptan rafa kaldırtacak kadar ciddi.

Çin yüzde 7,51. Hindistan yüzde 2,28. Japonya yüzde 2,58. İngiltere yüzde 2,54. Kanada yüzde 1,82. Rusya ise yüzde 0,71. Rusya bir Körfez ülkesi oluyor diyeceğim ama Birleşik Arap Emirlikleri yüzde 1,31 ile Türkiye’nin küresel ithalattaki yüzde 1,15’lik payını bile aşıyor. Buna artık bakmak lazım.

Trump, Amerikan doları değer kaybetsin diye Powell’a “politika faizini düşür” baskısı yaptıkça Amerikan doları aslında değer kaybediyor. Bu yılki değer kaybı yüzde 2, geçen yılki ise yüzde 10 civarında. 2025’teki değer kaybı 2017’den Amerikan dolarında gözlemlenen en büyük değer kaybı. Ortada Amerikan dolarının değer kaybedeceğine dair bir beklenti olduğunda ne olacağını ise bir süredir görüyoruz.

Trump, Amerikan doları değer kaybetsin diye Powell’a “politika faizini düşür” baskısı yaptıkça Amerikan doları aslında değer kaybediyor. Bu yılki değer kaybı yüzde 2, geçen yılki ise yüzde 10 civarında. 2025’teki değer kaybı 2017’den Amerikan dolarında gözlemlenen en büyük değer kaybı. Ortada Amerikan dolarının değer kaybedeceğine dair bir beklenti olduğunda ne olacağını ise bir süredir görüyoruz.

Bugüne kadar, “Türk lirası, bu en son akıl dışı uygulama ile Amerikan dolarına karşı ne kadar değer kaybeder ve bunun enflasyonist etkisi ne olur?” diye bakmaya alışmış olanlar için bakın bu da oldu. Finansal sistemin temeli olan Amerikan dolarının değer kaybedeceği beklentisinin yol açtığı bir portföy kaymasını takip ediyoruz geçen yıldan beri.

Dünyada finansal varlıkların neredeyse tamamı Amerikan doları cinsinden. Amerikan dolarının değer kaybetmesi ile zarar edeceğini düşünerek portföyünün yapısını değiştirmek isteyen ne yapar? İsveç ya da Danimarka Kronu’na geçmeyi düşünseniz ortada o büyüklükte bir finansal varlık havuzu yok.

O vakit ne olduğunu işte şimdilerde görüyoruz. Ne oluyor? Kıymetli maden fiyatlarındaki artışa işte tam da bu gözle bakmanızı öneririm. “Debasement trade” (Değer Kaybı Ticareti) işte tam da bu. Çok geriye gitmeyelim, bu yılın başından beri bakalım. Altın fiyatı yüzde 20 civarında, gümüş fiyatı yüzde 40 civarında arttı. Ne zaman? Ocak ayının başından sonuna kadar. Amerikan doları geçen yılın yüzde 10’luk değer kaybı üzerine, 2026’nın ilk ayında yüzde 2 değer kaybederken.

Dolar değer kaybına uğrayınca portföy getirileri düşüyor

Bunun siyasetle, Amerikan egemenliğinin çöküşüyle falan alakası yok. Neyle alakalı? Trump’ın “bir öyle/bir böyle” (flip flop) devrelerine dayalı politika tasarım perspektifiyle belirginleşen Amerikan dolarındaki değer kaybı beklentisi ile. Ne oluyor? Portföy getirileri düşüyor, Amerikan doları değer kaybına uğrayınca.

Peki, bu daha ne kadar sürer? Fed başkanı Powell’ın görev süresi Mayıs 2026’da doluyor. Yeni Fed başkanı kim olur? Atama Kongre’den nasıl geçer? Kasım’daki ara seçimler ne olur? Ara seçim sonucunda Trump normalleşir mi yoksa “bir öyle/bir böyle” devreleri sıklaşır mı? Göreceğiz.

Hadisenin Türkiye açısından sonuçları şimdilik ortada. Birincisi, tekstil ve hazır giyim sektörlerinin yakındığı Türk Lirası çok değerli argümanı, liranın değer kazanmasından değil Amerikan dolarının değer kaybetmesinden kaynaklanıyor. Soru şu herhalde: Değer kaybetmekte olan bir para birimine karşı paranıza değer kaybettirmek kolay mıdır? El cevap: Kolay değildir, çok zordur. “Bu durum kendi haline bırakılırsa ihracatımız nasıl etkilenir?” diye bakmakta fayda var sanki.

Suriye’yi içeren bir harici işleme rejimi tasarımı çok önemli

Türkiye’nin emek yoğun sektörler için kısa ve orta vadede daha yaratıcı çözümler üretmesi gerekiyor. Doğrusu ben bir an önce Suriye’yi içeren bir harici işleme rejimi tasarımının çok önemli olduğunu düşünüyorum. Neyse ki idarecilerimiz konunun öneminin farkında. Şubat ayının ilk yarısı için planlanan Suriye için Ankara Yatırım Forumu toplantısı tüm önerileri masaya yatırmak için son derece önemli.

İkincisi, dolardan kaçış, kıymetli maden fiyatlarını artırdıkça Türkiye gibi altını seven yatırımcıların olduğu bir ülkede para politikasının işi zorlaşıyor diye düşünüyorum. Zaten ortada bir tür bu iş ne kadar ciddi merakı vardı. Şimdi bir de bu oldu. Trump’ın neden olduğu dolardan kaçış, işi kolaylaştırmadı.

Bakın bunu da gördük işte bunlar.

Henry Kissinger ölmeden kısa bir süre önce, “tarihte bazen bir kişi birdenbire görünüverir ve bir devri bitirip yenisini başlatır” demişti, Trump için.

Şimdi görünen şudur: Trump “bir öyle/bir böyle” politikaları ile bir devri kapatacak beceriye sahip görünse de yeni bir devri başlatabilecek kabiliyette durmuyor.

Malum imha kolay, ihya zordur.

Aklımda 1975 gibi İstanbul Aydınlar Ocağı’nda rahmetli Fethi Gemuhluoğlu’nun Necip Fazıl Kısakürek için söylediği “Üstad, siz imhaya memurdunuz, memuriyetinizi hakkıyla yerine getirdiniz. Ama ihya sizin işiniz değildir” sözleri.

İşte böyle…