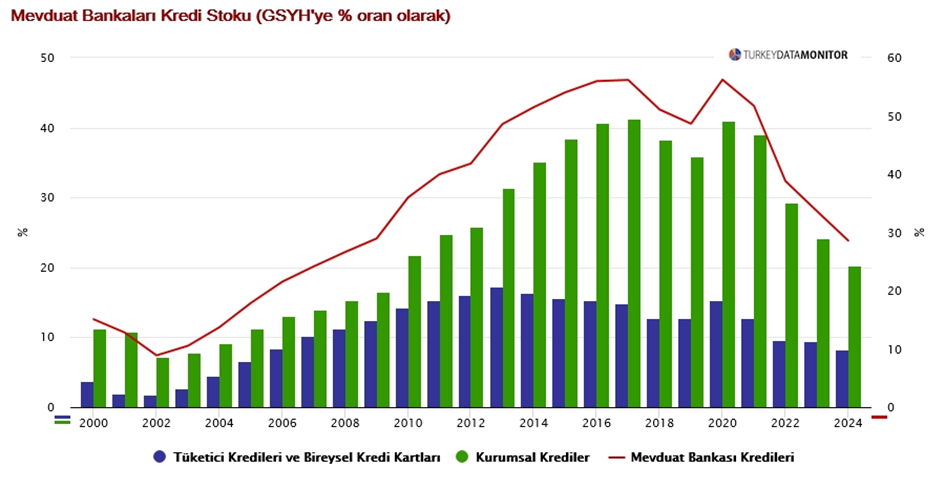

Bir grafikle analiz yapabiliriz. Eski verileri kullanarak başlıyorum. Grafikte mevduat bankalarının verdiği kurumsal ve tüketici kredilerinin GSYH’ye oranla seyri görülüyor. Reel GSYH 2003-2018 arası yaklaşık 2 katına çıktı diyebiliriz. Bu, eski seridir ve bu seriye göre 2015 sonu itibariyle 1998 sabit TL fiyatlarıyla reel GSYH’nin 1,81 katına ulaştığını görüyoruz. 2018’e kadar uzatarak 2’ye yuvarlayalım. Mevduat bankalarının verdiği tüketici kredilerinin GSYH’ya oranının 2002 yılında -kriz sonrası- yüzde 1,77 olduğunu ve 2018 başında yüzde 15,11’e çıktığını saptıyoruz. Kaç katı? 8,5 katı. Aynı şekilde kurumsal kredilerde de 5,8 kat artış görüyoruz –GSYH oranı olarak. GSYH’yi 2 katına yuvarlarsak bu 17 ve 11,6 kat artışlara denk düşer. Tüketici kredileri açısından bakar ve grafiği incelersek 2003-2013 arası 11 yılda kredi/GSYH oranının kesintisiz arttığını ve bu dönemde 2008 Q4-2009 Q3 arası 4 çeyrek hariç GSYH’nin de sürekli arttığını görebiliriz. Bu, “kredi etkisi”. Bu etkiye 2003-2008 döneminde TL’nin değer kazanmasından kaynaklanan “kur etkisini” –istenirse ‘kur illüzyonu’ da denebilir ama etkisi reeldir ve 5 yıl sürmüştür- ve örneğin otomotiv sektöründeki gelişmelerden kaynaklanan ‘kalite etkisini’ de ekleyebiliriz. Elbette 2005 gibi her varlık sınıfında büyük kazançlar elde edilen ve doğrudan yabancı sermaye girişlerinin de ok gibi yükseldiği, konut ve araç kredilerinde yüzde 400’e varan artışların olduğu dönemi de unutmamalıyız.

Grafikten 2014 itibariyle tüketici kredileri/GSYH oranındaki artışın durduğunu ve bu oranın hafifçe gerilediğini de görebiliriz. Bu, 2008 krizi hariç, ilk kırılmadır. Tam o sırada herkes inşaat ve enerjiyle bu iş olmaz demeye başlamıştı. Sermaye birikiminde inşaat yatırımları makine-teçhizatın önünde gidiyordu. Bu durumda ‘ekonomik oy veren’ tüketici neden vazgeçmiyordu? Yani o ana kadar mesele kredi artışı, refah etkisi, 2008 krizi hariç kur illüzyonu idiyse vazgeçmesi gerekmez miydi? Aslında bir kez vazgeçer gibi oldu. Unutmayalım ki iktidar partisi sadece 2009 Mart yerel seçiminde yüzde 40’ın biraz altına gerilemişti ancak bu dönemde kriz vardı, Habur kapısı olayı da yaşanmıştı. Yerel seçim olduğu için adaylar önemliydi ve Sivas’ta BBP patlaması etkili olmuştu. Bir kez de 7 Haziranda Kürt oylarının yarısı göç edince yüzde 41-42 bandına düştü. Yani yüzde 40 civarı en fala gerilediği noktaydı. Burası o zamanlar ‘granit’ blok oy sınırıydı. Bu ‘granitin’ önemli bir nedeni grafik tarafından açıklanabilir. 11 yıl kesintisiz krediye ulaşma imkânında artış ve sonra hafif gerileme. Nüfusun ikinci ve üçüncü yüzde 20’lik Gini bandı ‘bir kez oldu yine olur’ diye düşünüyordu. Dikkat, gelecekte daha da kötü olacak söylemi fazla etkili değildi çünkü bu bölme ve hatta bir alttaki yüzde 20 –ki hastane, yol vb. hizmetleri sayıp dökenler bunlar- dinlemiyordu dahi. Seçmen en fazla bir yıl geriye bakan –AR 1 veya ARMA (1,1)- bir süreç izliyor; ileriye henüz olmamış olana bakmıyor. Ancak refah etkisi geride kaldıkça hoşnutsuzların sayısı arttı.

Grafikten 2014 itibariyle tüketici kredileri/GSYH oranındaki artışın durduğunu ve bu oranın hafifçe gerilediğini de görebiliriz. Bu, 2008 krizi hariç, ilk kırılmadır. Tam o sırada herkes inşaat ve enerjiyle bu iş olmaz demeye başlamıştı. Sermaye birikiminde inşaat yatırımları makine-teçhizatın önünde gidiyordu. Bu durumda ‘ekonomik oy veren’ tüketici neden vazgeçmiyordu? Yani o ana kadar mesele kredi artışı, refah etkisi, 2008 krizi hariç kur illüzyonu idiyse vazgeçmesi gerekmez miydi? Aslında bir kez vazgeçer gibi oldu. Unutmayalım ki iktidar partisi sadece 2009 Mart yerel seçiminde yüzde 40’ın biraz altına gerilemişti ancak bu dönemde kriz vardı, Habur kapısı olayı da yaşanmıştı. Yerel seçim olduğu için adaylar önemliydi ve Sivas’ta BBP patlaması etkili olmuştu. Bir kez de 7 Haziranda Kürt oylarının yarısı göç edince yüzde 41-42 bandına düştü. Yani yüzde 40 civarı en fala gerilediği noktaydı. Burası o zamanlar ‘granit’ blok oy sınırıydı. Bu ‘granitin’ önemli bir nedeni grafik tarafından açıklanabilir. 11 yıl kesintisiz krediye ulaşma imkânında artış ve sonra hafif gerileme. Nüfusun ikinci ve üçüncü yüzde 20’lik Gini bandı ‘bir kez oldu yine olur’ diye düşünüyordu. Dikkat, gelecekte daha da kötü olacak söylemi fazla etkili değildi çünkü bu bölme ve hatta bir alttaki yüzde 20 –ki hastane, yol vb. hizmetleri sayıp dökenler bunlar- dinlemiyordu dahi. Seçmen en fazla bir yıl geriye bakan –AR 1 veya ARMA (1,1)- bir süreç izliyor; ileriye henüz olmamış olana bakmıyor. Ancak refah etkisi geride kaldıkça hoşnutsuzların sayısı arttı.

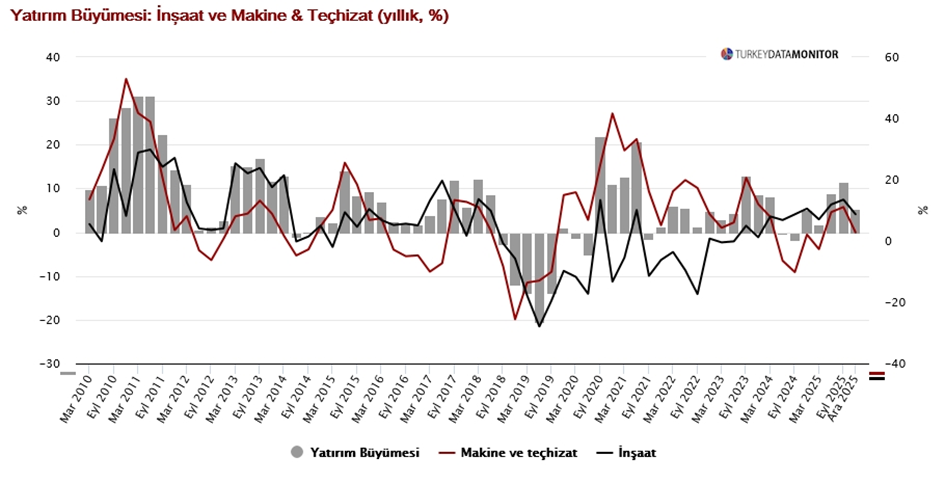

Şimdi, bu dönem esasen görülmemiş bir ‘refah etkisi’ dönemiydi. Nedenlerini sayıp dökmek de seçmenin “merkezini” etkilemiyordu. Bu dönemde olanların değme sosyal demokrat partinin rüyası olduğunu söyleyelim. Bu işleri hangi nedenlerden dolayı olursa olsun –Derviş programı, dünyada tasarruf bolluğu, Lehman sonrası bolluk kaybolurken dahi gelişmekte olan ülkelere ilginin sürmesi, fonların buralara kayması, uzun süre ucuz kaynak bulunabilmesi vs.- bir sosyal demokrat parti yapmış olsaydı herkesin alkışlayacağını eklemek lazım. Elbette sosyal demokrat partiye ‘bir sanayi politikası şart’ denecekti ve onu da yapsaydı daha da fazla takdir toplayacaktır. Daha az inşaat ve gayrı menkul geliştirme, daha çok makine-teçhizat gibi görebiliriz. Ancak bu dönem de sona ermiş durumda. 2018 sonrası savunma harcamaları ve diğer yatırımlar artarken inşaatın sermaye birikimine katkısı azaldı.

Başka? ‘Kısa süreli seçim döngüsü’ bir eğilim haline gelmiş durumda. Ücretlere zam yapılıyor ancak daha sonra enflasyon tarafından geri alınıyor. Manzara budur. Ancak grafiğe dikkatle bakarsak pandemideki geçici yükseliş hariç 2018 başından beri hem tüketici kredilerinde hem kurumsal kredilerde GSYH’ye oranla neredeyse yarıya yakın bir azalma görülüyor ve önemli olan da bu. 2003-2017 arası –2008-09 krizi hariç- bir dönemse 2018-2026 tamamen farklı bir dönem. Kredi itkisi yavaşlayınca büyümenin kaynakları da değişiyor. Grafiğin son kısmına bakarak ekonomik oy verme davranışı ağır basarsa muhalefet kazanır denebilir mi? Zor çünkü ekonomik oy verme davranışı bile ideolojik prizmadan kırılarak yansır. Ancak bir rahatsızlık olduğu açık.