Endonezya’daki Grasberg madeninde yaşanan ölümcül heyelan, küresel bakır piyasasında dengeleri altüst etti. Freeport-McMo- Ran’ın işlettiği dünyanın en büyük ikinci bakır madeninde üretim durması ve hemen ardından şirketin mücbir sebep ilan etmesiyle bakırda yaşanan fiyat artışı sürüyor. Bu gelişme sonrası hem büyük yatırım bankaları fiyat tahminlerini yukarı revize etti hem de arz güvenliğine dair kaygılar arttı.

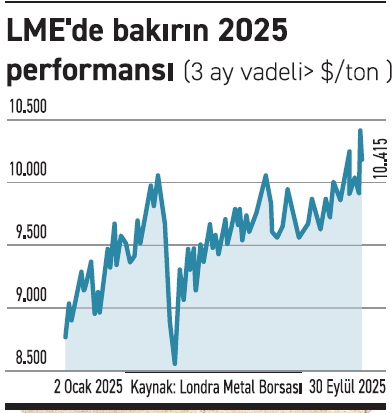

Fiyatlarda yeni zirve

Fiyatlarda yeni zirve

Bakır vadeli işlemleri ABD’de dün pound başına 4,85 dolar, yani ton başına 10.645 dolar seviyesine çıktı. Eylül ayında bakır yüzde 6,7 değer kazandı ve üst üste ikinci aylık yükselişini kaydetti. Londra Metal Borsası’nda (LME) fiyatlar ton başına 10.415 dolarla yılın en yüksek düzeyini gördü.

Uzmanlara göre bakır piyasasının tedarik kesintisine karşı kırılganlığını ortaya koyan Grasberg kazası fiyatların daha fazla yükselmesine zemin hazırlayacak. Bank of America (BofA), küresel piyasalarda ardı ardına gelen maden kesintileri ve güçlü talep nedeniyle fiyat tahminini yükseltti. Banka, 2026’da ton başına ortalama 11.313 dolar, 2027’de ise 13.501 dolar bekliyor. Stratejistler, uzun vadede 15.000 dolarlık zirve öngörüyor. BofA, yapısal bir yükseliş döngüsüne girildiğini ve piyasada “ani fiyat sıçramalarına” karşı kırılganlığın arttığını vurguluyor.

Küresel piyasa 55 bin ton açık verebilir

8 Eylül’de meydana gelen heyelan sonucu Grasberg’in Block Cave bölümüne 800 bin ton çamur aktı, altyapı ağır hasar aldı. Can kaybı yaşanan kaza sonrasında Freeport, üretimin 2027’den önce tam kapasiteye dönmeyeceğini açıkladı. Goldman Sachs, kesintinin küresel arzda 525 bin tona kadar kayba yol açabileceğini hesapladı. Banka, 2025 arz tahminini 160 bin ton, 2026 tahminini 200 bin ton düşürdü. Böylece küresel bakır piyasasının 2025’te öngörülen 105 bin tonluk fazladan 55 bin tonluk açığa kayacağı öngörülüyor. Goldman Sachs da 2027’ye kadar fiyatların ton başına 10.750 dolara çıkacağı öngörüsünü yineledi.

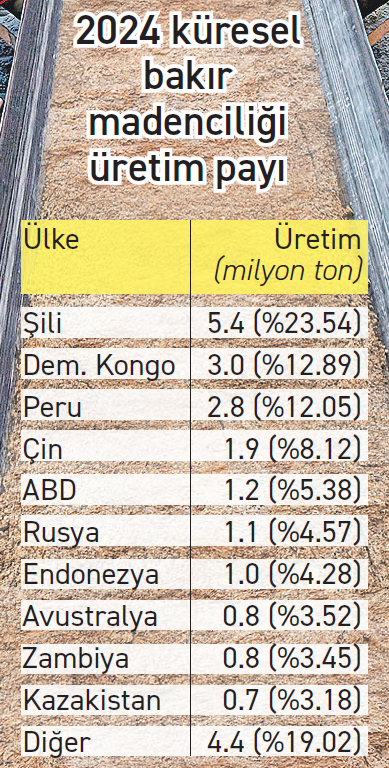

Üretimin yarısı 3 ülkenin elinde bulunuyor

Üretimin yarısı 3 ülkenin elinde bulunuyor

Küresel bakır piyasası giderek küçük bir grup mega madene bağımlı hale geliyor; bu da tedarik zincirini daha kırılgan yapıyor. 2024 itibarıyla küresel bakır üretiminin yaklaşık yarısı yalnızca üç ülkenin elinde: Şili yüzde 23,5, Demokratik Kongo Cumhuriyeti yüzde 12,9 ve Peru yüzde 12 paya sahip. Bu yoğunlaşma, arz güvenliği tartışmalarında Güney Amerika ve Afrika’nın kritik rolünü öne çıkarıyor. Çin’in yüzde 8,1’lik payı üretimde ilk üçe giremese de, ülkenin rafinaj kapasitesi ve tüketimdeki ağırlığı düşünüldüğünde küresel fi yatlar üzerinde etkisi çok daha büyük. ABD’nin yüzde 5,3, Rusya’nın yüzde 4,6, Endonezya’nın yüzde 4,3 ve Avustralya’nın yüzde 3,5’lik payları, ikinci ligde rekabeti belirliyor. Zambiya ve Kazakistan gibi ülkeler de yüzde 3 civarındaki üretimleriyle bölgesel denge unsuru konumunda. Küresel üretimin yüzde 19’unu temsil eden “diğer ülkeler” grubu ise çeşitliliğe rağmen dağınık yapısıyla etkisiz kalıyor.

Arz riski büyüyor

Sadece Grasberg değil, Şili’de El Teniente, Demokratik Kongo’da Kamoa-Kakula ve First Quantum’un Panama’daki Cobre projesi gibi dev madenlerde de aksaklıklar yaşanıyor. Ayrıca Çin’de işleme kapasitesinin yüksek olmasına karşın düşük işleme ücretleri, konsantre arzındaki sıkıntıyı ortaya koyuyor. Analistlere göre, bakır piyasasının temel sorunu rafinasyon değil, maden arzındaki yetersizlik.

Talep ise güçlü seyrediyor Arz tarafındaki olumsuzluklara karşın talep güçlü kalmayı sürdürüyor. Çin’de bakır tüketimi, yenilenebilir enerji yatırımları ve yapay zekâ altyapısına yönelik artan şebeke yatırımlarıyla destekleniyor. Avrupa’da uzun süreli durgunluğun ardından toparlanma işaretleri gözleniyor. Londra Metal Borsası’ndaki stokların düşük seviyelerde seyretmesi, talebin hızlanması halinde kısa pozisyon sıkışması riskini artırıyor.