Küresel petrol piyasasında üretim artışı talebin önüne geçiyor ve fiyatlar geriliyor. OPEC+’ın üretim frenini gevşetmesi, ABD ve diğer Batılı üreticilerin yüksek arzı ile birleşiyor. Diğer taraftan Karadeniz’de barış umudu arz artış beklenişini destekliyor. Bu tablo fiyatları neredeyse 5 yılın en düşük seviyesine çekti.

Çin’den gelen talep ve jeopolitik riskler düşüşü şimdilik sınırlasa da, petrol için “düşük fiyat” senaryoları güçleniyor.

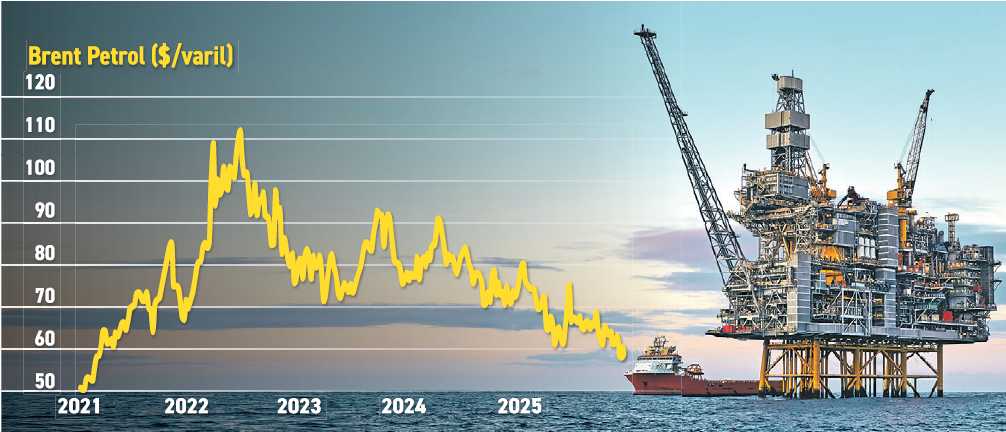

Bu hafta Batı Teksas tipi ham petrol (WTI) 55,82 dolara, Brent petrol ise 60 doların altına gerileyerek şubat 2021’den bu yana en düşük seviyelerini gördü. Fiyatlar son 1 ayda %7.1 civarında geriledi. Fiyatlardaki bu düşüş, arz fazlasının kalıcı hale geldiğine dair beklentilerin güçlenmesiyle birlikte Rusya-Ukrayna savaşında ateşkes ihtimalinin yeniden gündeme gelmesinden beslendi. Petrol piyasaları Rusya- Ukrayna hattındaki diplomatik temasları dikkatle izliyor. Washington’dan gelen “anlaşma ihtimali güçleniyor” mesajları, olası bir ateşkesin Rus petrolüne uygulanan yaptırımların gevşetilmesine kapı aralayabileceği beklentisini doğurdu. Böyle bir gelişme, zaten arz fazlası veren küresel piyasaya ilave varillerin girmesi anlamına geliyor.

Bu hafta Batı Teksas tipi ham petrol (WTI) 55,82 dolara, Brent petrol ise 60 doların altına gerileyerek şubat 2021’den bu yana en düşük seviyelerini gördü. Fiyatlar son 1 ayda %7.1 civarında geriledi. Fiyatlardaki bu düşüş, arz fazlasının kalıcı hale geldiğine dair beklentilerin güçlenmesiyle birlikte Rusya-Ukrayna savaşında ateşkes ihtimalinin yeniden gündeme gelmesinden beslendi. Petrol piyasaları Rusya- Ukrayna hattındaki diplomatik temasları dikkatle izliyor. Washington’dan gelen “anlaşma ihtimali güçleniyor” mesajları, olası bir ateşkesin Rus petrolüne uygulanan yaptırımların gevşetilmesine kapı aralayabileceği beklentisini doğurdu. Böyle bir gelişme, zaten arz fazlası veren küresel piyasaya ilave varillerin girmesi anlamına geliyor.

OPEC+ ve ABD aynı anda arzı artırıyor

OPEC+ ülkelerinin daha önce durdurulan üretimi kademeli olarak devreye alması ve özellikle ABD başta olmak üzere Amerika kıtasındaki OPEC dışı üreticilerin arzı artırması, 2025 ve 2026 için piyasanın net arz fazlası vereceği beklentisini güçlendirdi. Çin’den gelen zayıf makroekonomik sinyaller de talep tarafında soru işaretlerini artırıyor. ABD ile Venezuela arasındaki gerilim ve zaman zaman gündeme gelen arz kesintisi riskleri fiyatlarda kısa süreli yukarı yönlü hareketler yaratsa da, bu başlıklar düşüş trendini tersine çevirecek güçten uzak kalıyor.

Rafineri marjları geri çekiliyor

Ham petrol fiyatlarındaki baskıya rafine ürünler cephesindeki zayıflık da eşlik ediyor. Kasım ayında yaptırımlar ve Rus rafinerilerine yönelik saldırılar nedeniyle yükselen rafineri marjları, son haftalarda hızla geriledi. Özellikle orta distilat piyasasında spekülatif pozisyonların çözülmesi dikkat çekiyor.

Arz talebi aştı, piyasa yeni denge arıyor

Son 1 hafta içinde WTI ve Brent fiyatlarında yaklaşık yüzde 4 düşüş yaşanması, küresel petrol piyasasında arzın talebi aştığını teyit ediyor. OPEC+ ve diğer büyük üreticiler, dünyanın şu anda ihtiyaç duyduğundan daha fazla petrol pompalıyor. Jeopolitik riskler fiyatlarda dalgalanma yaratsa da, büyük bir arz şoku yaşanmadığı sürece düşük fiyatların korunacağı görüşü ağır basıyor.

Bu tablo, enerji üreticileri üzerinde baskı yaratırken, enerji tüketen sektörler için maliyet avantajı sağlıyor. Daha geniş perspektiften bakıldığında ise ABD ve Batı Yarımküresi üretiminin OPEC+ kesintilerini rahatlıkla dengelemesi, küresel petrol piyasasında “yeni normalin” daha düşük fiyatlar olabileceğine işaret ediyor.

Brent 2026’da ortalama 55 $ bandında gerileyebilir

ABD Enerji Bilgi İdaresi (EIA), 2026 yılında Brent petrolünün ortalama 55,08 dolar, WTI petrolünün ise 51,42 dolar seviyesinde olacağını öngörüyor. ABD ham petrol üretiminin 2025’te ortalama 13,61 milyon varil/gün, 2026’da ise 13,53milyon varil/ gün olması bekleniyor. Küresel üretimin 2025’te 106,18 milyon varil/gün, 2026’da 107,43 milyon varil/gün; tüketimin ise sırasıyla 103,94 ve 105,17 milyon varil/gün seviyelerine ulaşacağı tahmin ediliyor.

Yapay zeka yeni yılda enerji piyasalarını etkileyecek

Küresel enerji piyasası yeni yılda yapay zekâ uygulamalarının hızla yaygınlaşmasından etkilenecek. Veri merkezleri üzerinden enerji talebini keskin biçimde artırıyor. Öngörülere göre küresel veri merkezi elektrik talebi 2026’ya kadar yüzde 17 artacak, 2030’a kadar ise yıllık ortalama yüzde 14 büyüyerek 2.200 TWh’nin üzerine çıkacak. ABD’de veri merkezlerine yapılan yatırımların 2026’da 500 milyar dolara yaklaşması, şebeke üzerindeki baskıyı artıracak.

2026, yenilenebilir enerji yatırımları açısından da bir dönüm noktası olacak. 2025’te küresel güneş enerjisi kurulumlarının 500 GW AC eşiğini aşmasının ardından, 2026’da ilk kez yıllık bazda bir yavaşlama bekleniyor. Çin’de yıllık kapasite artışının 300 GW’tan 200 GW’a gerilemesi ve destek mekanizmalarındaki değişim, küresel kurulumlarda yüzde 10’dan düşük bir düşüşe yol açabilir.