Altına yatırımcının tam deştiği devam ediyor. Altın fiyatları ekim ayını tarihi bir zirveyle selamladı. ABD hükümetinin kapanması, yatırımcıların güvenli liman arayışını artırırken, ons altın 3.900 dolara dayandı. Eylülü yüzde 11 kazançla kapatan altın, ekim ayının ilk gününde 3.890 doların üzerine çıkarak yeni bir rekor kırdı.

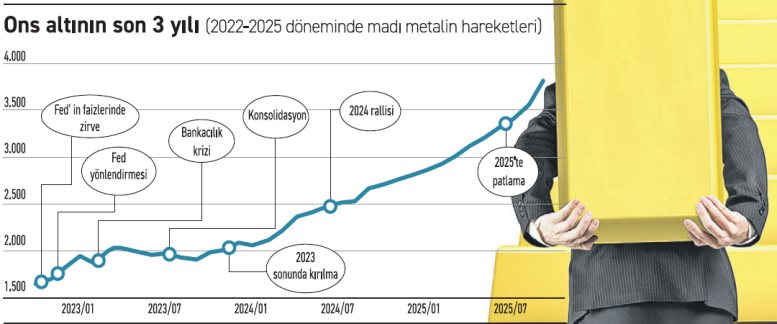

Altın bundan tam 3 yıl önce yani Ekim 2022’de 1.622 dolardan işlem görüyordu. ABD doları 114’ün üzerinde güçlü bir duruş sergiliyordu. Fed, 75 baz puanlık faiz artışlarına gidiyordu. Kurumsal yatırımcılar 3 milyar dolarlık altın ETF’lerini elden çıkarıyordu. Bugün altının ons fiyatı, Ekim 2022’deki en düşük seviyelerden yüzde 140 arttı ve uzmanlara göre 4.000 dolara doğru ilerliyor.

Küresel ekonomideki dalgalanmalar, jeopolitik gerginlikler ve merkez bankalarının altın iştahı bu çıkışın ana motoru oldu. Ekim 2022’de güçlü dolar, Fed’in agresif faiz artışları ve yatırımcıların ETF’lerden çıkışı altını baskılamıştı. Ancak sonraki üç yıl, piyasa koşullarının altının lehine döndü.

Fed’in yön değiştirmesi ralliyi başlattı Ekim 2022’de altın için karanlık bir tablo yaşanırken bu tablo şöyle değişti:

■ Kasım 2022’de Fed’in yavaşlama sinyali vermesi dengeleri değiştirdi. Faiz artış hızının düşeceği beklentisiyle dolar endeksi gerilerken, altın yeniden cazibe kazandı.

■ Aynı dönemde Rusya’nın rezervlerinin dondurulması, birçok ülkenin dolar riskine karşı rezervlerini çeşitlendirme çabasını hızlandırdı.

■ Bu gelişme, merkez bankalarının altın alımlarında tarihi bir dalgayı tetikledi. 2022 son çeyreğinden itibaren resmi sektörün alımları artarak devam etti. 2023-2025 döneminde yıllık 1.000 tonun üzerinde gerçekleşen alımlar, altının talep tarafını güçlü tuttu.

Bankacılık krizi katalizör oldu

■ Mart 2023’te ABD’de Silicon Valley Bank’in çöküşü ve ardından Avrupa’da Credit Suisse’in krize sürüklenmesi, yatırımcı güvenini sarstı. Bu gelişmeler, altının geleneksel kriz sığınağı rolünü yeniden teyit etti. Altın fiyatları sadece birkaç hafta içinde yüzde 8’in üzerinde sıçrama yaptı.

■ Bu dönemde Fed’in daha temkinli duruşa yönelmesi, reel getirilerin düşmesiyle altına olan talebi artırdı. 2024’te Fed’in faiz indirim sürecine girmesiyle birlikte altının yükseliş ivmesi güçlendi.

■ Talep yapısında da köklü değişimler yaşandı. Özellikle Çin ve diğer BRICS ülkeleri, rezerv yönetiminde altına daha fazla yer açarak fiyatların yukarı yönlü trendini destekledi. Çin’in altın rezervleri 2025 yazında 74 milyon onsu aşarak rekor kırdı.

■ Arz tarafında ise üretim artışı talebi karşılamaktan uzak kaldı. 2025’in ilk yarısında global altın üretimi sadece yüzde 3 yükseldi. Madencilik maliyetlerinin 1.250 dolar civarında olmasına karşın fiyatların 3.800 doları aşması, şirketlere yüksek kâr sağlasa da yeni üretim yatırımlarının devreye girmesi zaman alacak.

Gelecek için yol haritası

Altın kısa vadede ABD’ye odaklandı. Kongre ile Beyaz Saray arasındaki finansman anlaşmasının engellenmesinin ardından Washington, faaliyetlerinin büyük bir bölümünü askıya aldı ve binlerce federal işi tehdit eden potansiyel olarak uzun süreli bir çıkmaza yol açtı. Yatırımcılar, kapanmanın süresini yakından takip ediyor ve Fed’in ekim toplantısını izliyor. Orta vadede ise 4000 dolar yatırımcının gündeminde. Altının 4.000 dolar eşiğine dayanması sonrası piyasalarda “kâr satışı” ihtimali güçlü. Ancak uzmanlara göre yapısal faktörler boğa piyasasını beslemeye devam ediyor. Düşen reel faizler, merkez bankalarının alımları, jeopolitik belirsizlikler ve arz kısıntıları fi yatlar için güçlü destekler oluşturuyor. Analistler, önümüzdeki 12-18 ayda dalgalı seyir öngörse de, altının 2022’deki düşük seviyelerden çok daha güçlü bir zemine oturduğu görüşünde birleşiyor.

Yükselişi destekleyen unsurlar:

■ Fed ve büyük merkez bankalarının faiz indirim döngüsü

■ BRICS ülkelerinin rekor seviyelerde altın alımları

■ Jeopolitik gerginlikler (Rusya-Ukrayna, Orta Doğu)

■ Arz kısıtları ve düşük üretim artışı

Riskler:

■ Madencilik yatırımlarının artmasıyla üretimin hızla yükselmesi

■ Merkez bankalarının alım iştahının doyuma ulaşması

■ Küresel jeopolitik tansiyonun düşmesi

■ Beklenmedik şekilde yüksek faiz ortamının geri dönmesi