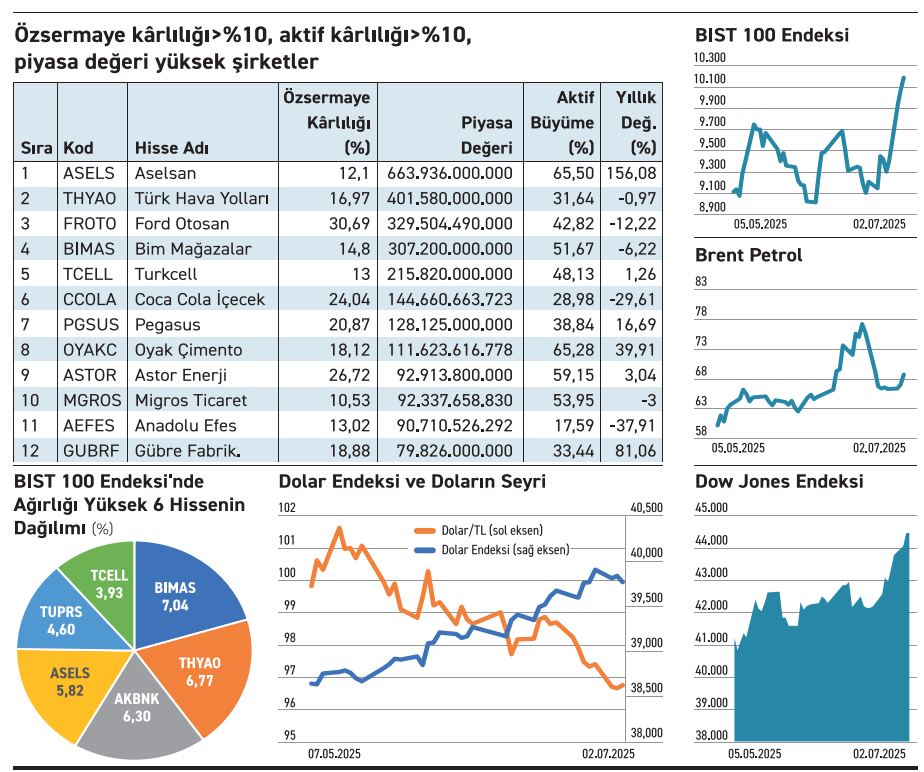

2025’in ilk çeyrek verileri, özvarlık karlılığı ile hisse fiyatı arasındaki ilişkinin her zaman örtüşmediğini gösteriyor. Ford Otosan, Coca Cola İçecek ve Bim gibi yüksek özvarlık karlılığına sahip şirketler, aynı dönemde yatırımcısına kaybettirdi. Bu durum, piyasa fiyatlamasında yalnızca finansal oranların değil, beklenti ve algıların da etkili olduğunu ortaya koyuyor.

Karlılık ve getiri arasında paralellik her zaman görülmese de, kimi şirketler bu iki göstergede de güçlü sonuçlar alabilmek. Aselsan, Pe- gasus ve Gübre Fabrikaları hem yüksek özvarlık karlılığı hem de güçlü fiyat performansıyla yatırımcısının ilgisini çeken örneklerden. Aselsan %12,1 özvarlık karlılığıyla yıllık %156,08 kazandırdı. Pegasus %20,87 özvarlık karlılıkla %16,69 yükseldi. Gübre Fabrikaları ise %18,88 özvarlık performasıyla %81,06 yükseliş kaydetti.

Şirketlerin finansal gelişim seyri, tek başına karlılık ya da büyüme oranlarıyla açıklanamaz. Anadolu Efes ve Migros gibi firmalar güçlü operasyonel verilere rağmen yatırımcısına kaybettirdi. Anadolu Efes %13,02 özvarlık karlılığına ve %17,59 aktif büyümeye ulaştı. Ancak yatırımcısına %37,91 kaybettirdi. Migros’un aktif büyümesi %53,95 olmasına rağmen hissesi %3 geriledi. Turkcell’in özvarlık karlılığı %13 seviyesinde ve aktif büyümesi %48,13 oldu. Buna rağmen yıllık getirisi sadece %1,26 ile sınırlı kaldı. Fiyatlama davranışı bilançodan daha fazlasını istiyor. İleriye dönük beklentiyi okuyan ve sabreden kazanıyor.

ZEYNEP'E SOR

FAALİYET KÂRLILIĞI MI, NET KÂR MARJI MI?

Faaliyet kârlılığı; ana iş, karşılaştırma, operasyonel güç, uzun vadeli öngörü. Finansman gider ile geliri görmeme, borçluluğu ve vergiyi dışlama.

Net kâr marjı; giderleri kapsama, verimlilik, gerçek kârlılık, temettü potansiyeli. Geçici gelir ve iştirak etkisi, yanıltıcılık, kıyaslama zorluğu.

Fiyatı düşmeye devam ediyor. Geçen yıl zarar etti. Bu yılın ilk çeyreğinde de zarar sürüyor

Konya Çimento’nun endeksten çıkarılması hissenin fiyatını nasıl etkiler? / Arda Yıldırım

Arda, Konya Çimento’nun BIST 100 Endeksi’nden çıkarılması, özellikle kurumsal fonlar ve pasif endeks yatırımcıları açısından negatif bir sinyal olarak görülebilecektir. Bunun neticesinde kısa vadeli bir satış baskısı görülmesi şaşırtmamalı. Neticede bazı fonların portföylerinden çıkar. Bununla birlikte asıl sorun şirketin zarar üreten yapısının devam etmesi olarak görülmeli. Geçtiğimiz yıl zarar açıklayan şirket, son paylaştığı 2025 üç aylık mali tabloların-da net parasal kazançlar sayesinde zarar sınırlansa da devam ediyor. Hissenin fiyatı da buna bağlı olarak son bir yılda %32,39 geriledi. Kâra geçmeli.

Geri alımda bir yıldır yaşanan düşüşün etkisi var. Amaç fiyatı destekleyip güven tazelemek

Mavi'nin geri alım kararı alma nedeni ve ayrılan miktarı öğrenebilir miyim? / Rıza Düzgün

Rıza; Mavi, 10 Haziran günü başlattığı hisse geri alım programı kapsamında ilk iki işlemini 400.000 adet payla ortalama 34,88 TL'den gerçekleştirdi. Geri alım kararında, hisse fiyatının uzun süredir baskı altında kalması ve geride kalan bir yıllık sürede yaklaşık %31,41 düşmesinin etkisi bulunuyor. Şirketin fiyat oluşumunu desteklemek ve yatırımcı güvenini artırmak istediği anlaşılıyor. Geri alım programına toplamda 1 milyar TL kaynak ayırırken, geri alıma konu maksimum pay miktarı 79,5 milyon adeti bulacak. İlk iki işlemde ise fonun 13,95 milyon TL'si kullanıldı. Fiyatı desteklemekle birlikte dengeli bir yaklaşım sergilendiği anlaşılıyor.

YATIRIM FONLARI

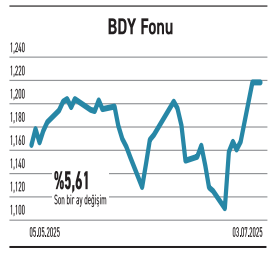

AK Portföy’ün BDY fonu, BIST 100 dışındaki hisselerle getiriyi büyütmeyi hedefliyor

BIST 100 Dışı Şirketler Hisse Senedi Fonu (BDY), portföyünün ağırlığını BIST Tüm-100 Endeksi'nde yer alan ve BIST 100 dışında kalan hisselere yönlendiriyor. Bu hisse senetlerine yönelik borsa yatırım fonları da portföye dahil edilebiliyor. Hisse senedi yoğun fon statüsündeki BDY, %90,15 oranında hisse yatırımıyla stratejisini koruyor. Pazar payı düşük olan fonun doluluk oranı da zayıf duruyor.

Büyük ölçekli hisselerin gölgesinde kalan ancak yüksek potansiyel taşıyan şirketlere odaklanan bu strateji, risk alabilen yatırımcılar için alternatif oluşturuyor. Fonun son 1 yıllık getirisi %23,29 ve yılbaşından bu yana da %9,51 seviyesinde bulunuyor. Uzun vadede değerlenme potansiyeli olan hisselere odaklanırken potansiyel barındıran şirketlere erken erişim arayışını öne çıkarıyor.

TAHVİL

Hedef Araç Kiralama, TLREF+%3,75 faizden tahvil ihraç etti

Hedef Araç Kiralama, nitelikli yatırımcılara 2 Temmuz 2025 vade başlangıç tarihli tahvil ihraç etti. Toplam tutarı 200.000.000 TL olan tahvilin yıllık faizi TLREF+%3,75 olarak belirlendi. 728 gün vadeli tahvil, 3 ayda bir kupon ödemeli olacak. Kupon sayısı 8 olan tahvilin her kupona isabet eden faiz oranı ise değişen Türk Lirası Gecelik Referans Faiz Oranı (TLREF)'e göre belirlenecek. Tahvilin vadesi ise 30 Haziran 2027 olacak.

TLREF+%3,75 YILLIK FAİZ

2 Temmuz tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %45,95 seviyesinde bulunuyor. Hedef Araç Kiralama'nın çıkardığı tahvilin faiz oranı TLREF oranına ilave %3,75 olacak. Şirketin önerdiği faiz, piyasa koşullarıyla kıyaslandığında yatırımcısı açısından uygun bir seçenek olarak değerlendirilebilir. Tahvil piyasada TRSHDAK62718 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

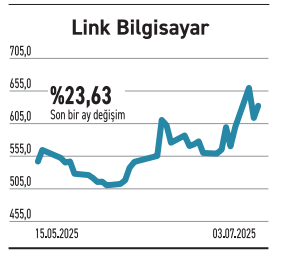

LİNK BİLGİSAYAR

Yeni güvenlik teknolojisiyle ilgili anlaşmayı imzaladı. Kamu odaklı iş geliştirme imkanı artıyor

Link Bilgisayar, Emniyet Genel Müdürlüğü'nün yürüttüğü "Yüz Tanıma Sistemi" kapsamındaki ihalede 2.500 adet saha ağ anahtarı alımını kapsayan sözleşmeyi imzaladığını duyurdu. Anlaşmanın toplam tutarı 15.125.000 TL olarak açıklandı. Şirketin kamu güvenliği odaklı kritik altyapı projelerinde yer alması önemli olup iş geliştirme zeminini güçlendiriyor.

Yüz tanıma sistemleri, günümüzde özellikle kamu güvenliği, sınır kontrolü ve şehir içi gözetim gibi alanlarda kritik rol oynuyor. Bu sistemlerin etkin çalışabilmesi için yüksek kapasiteli ağ altyapısı ve güvenilir veri akışı büyük önem taşıyor. Link Bilgisayar'ın saha ağ anahtarları temin edeceği bu proje, Türkiye genelinde Emniyet teşkilatının dijital güvenlik altyapısının güçlendirilmesine katkı sağlayacak.

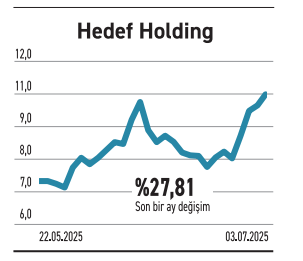

HEDEF HOLDİNG

Kontrolü sağlayan payları da aldı. Zorunlu çağrıda bulunacak. Fiyat ise henüz netlik kazanmadı

Hedef Holding, 24 Haziran günü Pergamon'un kontrolünü sağlayan (A) Grubu payları devralarak yönetim hâkimiyetini elde etti. Bu alımla diğer ortaklara zorunlu pay alım teklifinde bulunma yükümlülüğü doğdu. Şirket, mayıs ayında da (B) Grubu paylardan satın almıştı. Her iki gruptaki paylar için alım fiyatı 50,51 TL'den gerçekleşirken, Borsa'daki 6 aylık ortalama fiyat 78,64 TL seviyesinde oluştu.

SPK mevzuatı gereğince şirketin çağrı fiyatı hesaplanacak ve teklifin kesin tarihi, kurul onayı sonrasında ilan edilecek. Zorunlu pay alım teklifleri, halka açık şirketlerde yatırımcıların eşit haklara sahip olmasını ve bilgi asimetrisinden korunmasını sağlıyor. Hedef Holding, Pergamon'un sermayesinin %25,03'üne sahip bulunurken oy hakkının %70,66'sını elinde bulunduruyor.

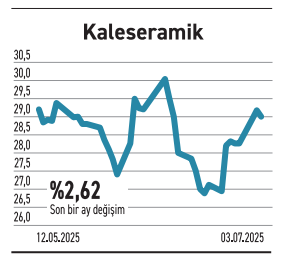

KALESERAMİK

Yeni yatırımını tamamladı. Kapasitesini yarı oranda artırıyor. İhracatta rekabetini büyütüyor

Kaleseramik, halka arzdan elde edilen fonlarla finanse ettiği yaklaşık 15 milyon euro tutarındaki Slab-Sinterflex yatırımını tamamladı. Yeni üretim hattının devreye alınmasıyla birlikte seri üretime geçti. Söz konusu yatırımla, şirketin mevcut hattındaki üretim kapasitesi %50 oranında artarak toplamda 2 milyon metrekareye ulaştı.

Sinterflex ürünleri, büyük ebatlı ve ultra ince seramik levhalar olarak özellikle mimari projelerde tercih ediliyor. Hem estetik hem de teknik dayanıklılık sunan bu ürünler; iç ve dış cephelerde kullanım avantajı sağladığı için son yıllarda inşaat ve dekorasyon sektöründe öne çıkıyor. Kaleseramik'in kapasite artışı, hem artan iç talebi karşılamak hem de ihracatta rekabet gücünü artırmak adına önemli bir hamle olarak değerlendirilmeli.