Türkiye, mevzuat uyumunu gerçekleştirmediği sürece Avrupa Birliği üyeliği hedefi fiilen mümkün değildir. Avrupa Birliği, serbest dolaşım ve hizmet sunumu konularında uyumu önkoşul olarak görmektedir. Dolayısıyla uyum sağlanmadan müzakere sürecinde ilerleme kaydedilemez.

Türkiye’nin Avrupa Birliği ile olan ilişkilerinde serbest dolaşım, hizmet sunumu ve iş kurma özgürlüğü, sermaye hareketleri ve finansal hizmetler alanlarında uyum eksiklikleri, hem hukuki hem de uygulama boyutunda kritik bir eşik teşkil ediyor.

Bu eksikliklerin giderilmesi, sadece AB’ye üyelik perspektifi için değil, aynı zamanda iç piyasadaki şeffaflık ve ekonomik etkinlik açısından da stratejik önem taşıyor. Ancak AB’nin bazı üye devletlerinde görülen dirençler, Türkiye’nin mevzuat uyumunu hızla uygulamaya yansıtmasını sınırlıyor. Bu yazıda, Türkiye’nin mevzuat uyum ihtiyaçlarını, AB dirençlerini ve kısa ve uzun vadeli eylem adımlarını hukuki bir çerçevede ele alınması ihtiyacıyla karşı karşıyayız. Hukuki uyum gerektiren hususlar başlıklar halinde düzenlenmiştir.

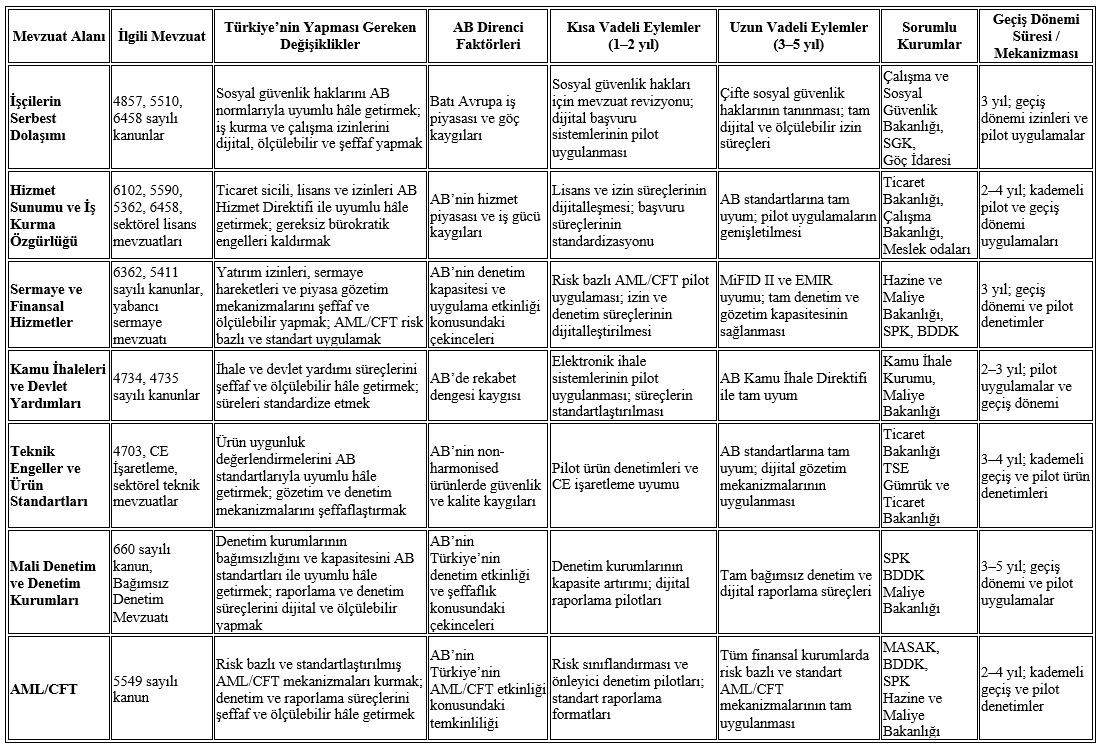

İşçilerin serbest dolaşımı

Türkiye’de işçilerin serbest dolaşımı, 4857 sayılı İş Kanunu ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile düzenleniyor. Yabancıların çalışma izinleri ise 6458 sayılı Yabancılar ve Uluslararası Koruma Kanunu ve bağlı yönetmelikler ile belirleniyor. Türkiye’nin yapması gereken değişiklikler, sosyal güvenlik haklarını AB normlarıyla uyumlu hâle getirmek; iş kurma ve çalışma izinlerini dijital, ölçülebilir ve şeffaf süreçlerle sağlamak ve çifte sosyal güvenlik haklarını tanımaktır.

AB tarafında ise; iş piyasası ve göç kaygıları, özellikle Batı Avrupa ülkelerinde uygulama direnci yaratıyor; bu durum Türkiye’nin uyumu mevzuatta sağlamış olsa dahi geçişin yavaş olmasına yol açıyor. Kısa vadede (1–2 yıl) sosyal güvenlik mevzuatı revizyonu ve dijital başvuru sistemlerinin pilot uygulanması önerilirken, uzun vadede (3–5 yıl) çifte sosyal güvenlik haklarının tanınması ve tam dijital izin süreçlerinin işletilmesi hedeflenmelidir.

AB tarafında ise; iş piyasası ve göç kaygıları, özellikle Batı Avrupa ülkelerinde uygulama direnci yaratıyor; bu durum Türkiye’nin uyumu mevzuatta sağlamış olsa dahi geçişin yavaş olmasına yol açıyor. Kısa vadede (1–2 yıl) sosyal güvenlik mevzuatı revizyonu ve dijital başvuru sistemlerinin pilot uygulanması önerilirken, uzun vadede (3–5 yıl) çifte sosyal güvenlik haklarının tanınması ve tam dijital izin süreçlerinin işletilmesi hedeflenmelidir.

Hizmet sunumu ve iş kurma özgürlüğü

Hizmet sunumu ve iş kurma özgürlüğü, 6102 sayılı Türk Ticaret Kanunu, 5590 sayılı Kooperatifler Kanunu, 5362 sayılı Esnaf ve Sanatkârlar Kanunu ve 6458 sayılı Yabancılar ve Uluslararası Koruma Kanunu ile sektörel lisans/izin mevzuatları çerçevesinde düzenlenmektedir. Ticaret sicili, mesleki lisans ve hizmet sunumu izinlerinin AB Hizmet Direktifi ile uyumlu hâle getirilmesi için başvuru, değerlendirme ve izin süreçlerinin dijital, ölçülebilir ve şeffaf olması gerekir; gereksiz bürokratik engeller kaldırılmalıdır.

AB tarafında, hizmet piyasasındaki rekabet ve iş gücü kaygıları nedeniyle bazı üye devletler, uyumun uygulanmasını sınırlı veya kademeli olarak görmek isteyebilir. Kısa vadede lisans ve izin süreçlerinin dijitalleşmesi ve pilot uygulamalar önerilirken, uzun vadede AB Hizmet Direktifi ile tam yasal uyum hedeflenmelidir.

Sermaye ve finansal hizmetler

6362 sayılı Sermaye Piyasası Kanunu, 5411 sayılı Bankacılık Kanunu ve yabancı sermaye mevzuatı, Türkiye’de sermaye hareketlerini ve finansal hizmetleri düzenler. Türkiye’nin uyum çerçevesinde yatırım izinleri ve sermaye hareketlerini şeffaf ve ölçülebilir hâle getirmesi, AML/CFT yükümlülüklerini risk bazlı ve standartlaştırılmış şekilde uygulaması gerekir. Risk bazlı uygulama, finansal araçların ve yatırımcıların risk sınıflarına ayrılması, yüksek riskli işlemlere yönelik sıkı denetim ve standart raporlama süreçlerini içerir.

AB direnci, Türkiye’nin denetim kapasitesi ve uygulama etkinliği konusundaki temkinlilikten kaynaklanmaktadır. Kısa vadede risk bazlı AML/CFT pilot uygulamaları ve dijital izin süreçlerinin hayata geçirilmesi; uzun vadede ise MiFID II ve EMIR standartları ile tam uyum ve denetim kapasitesinin güçlendirilmesi hedeflenmelidir.

Kamu ihaleleri ve devlet yardımları

4734 ve 4735 sayılı Kanunlar, kamu ihaleleri ve devlet yardımlarını düzenler. İhale süreçlerinin şeffaf ve ölçülebilir hâle getirilmesi, sürelerin standardize edilmesi ve ayrımcı olmayan kriterlerin uygulanması gerekir.

AB’de bazı üye devletlerde rekabet dengesi kaygıları, uyumun tam ve hızlı uygulanmasını sınırlayabilir. Kısa vadede elektronik ihale sistemlerinin pilot uygulanması ve süreçlerin standartlaştırılması, uzun vadede ise AB Kamu İhale Direktifi ile tam uyum hedeflenmelidir.

Teknik engeller ve ürün standartları

4703 sayılı Ürünlerin Piyasa Gözetimi ve Denetimi Kanunu ile CE işaretleme ve sektörel teknik mevzuatlar, ürünlerin uygunluk ve güvenlik standartlarını belirler. Türkiye, ürün uygunluk değerlendirmelerini AB teknik standartlarıyla uyumlu hâle getirmeli ve gözetim-denetim mekanizmalarını şeffaflaştırmalıdır. AB’nin non-harmonised ürünlerde güvenlik ve kalite kaygıları, geçiş sürecinde direnç oluşturabilir. Kısa vadede pilot ürün denetimleri ve CE işaretleme uygulamaları, uzun vadede tam standardizasyon ve dijital gözetim mekanizmaları önerilmektedir.

Mali denetim ve denetim kurumları

660 sayılı Finansal Denetim Kanunu ve bağımsız denetim mevzuatı, mali denetim ve raporlama süreçlerini düzenler. Türkiye’nin uyumu için denetim kurumlarının bağımsızlığını ve kapasitesini AB standartları ile uyumlu hâle getirmesi, raporlama süreçlerini dijital ve ölçülebilir kılması gerekir.

AB, Türkiye’nin denetim etkinliği ve şeffaflığı konusunda temkinlidir. Kısa vadede denetim kurumlarının kapasite artırımı ve dijital raporlama pilotları, uzun vadede ise tam bağımsız denetim ve dijital raporlama süreçleri hedeflenmelidir.

AML/CFT (kara para aklama ve terör finansmanı)

5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun çerçevesinde Türkiye, risk bazlı ve standartlaştırılmış AML/CFT mekanizmalarını kurmalı, denetim ve raporlama süreçlerini şeffaf ve ölçülebilir hâle getirmelidir. AB’nin Türkiye’nin AML/CFT etkinliği konusundaki temkinliliği, uygulamaya yansımasını geciktirebilir. Kısa vadede risk değerlendirme pilotları ve standart raporlama formatları uygulanmalı; uzun vadede ise tüm finansal kurumlarda risk bazlı ve standart AML/CFT mekanizmaları kalıcı hâle getirilmelidir.

AB üyeliği ve stratejik zorunluluk

Türkiye, yukarıda sayılan alanlardaki mevzuat uyumunu gerçekleştirmedikçe AB üyeliği hedefi fiilen mümkün değildir.

AB, serbest dolaşım ve hizmet sunumu konularında uyumu önkoşul olarak görmektedir. Dolayısıyla uyum sağlanmadan müzakere sürecinde ilerleme kaydedilemez.

AB üyeliğinden vazgeçmek elbette mümkün. Ancak; bu vazgeçme sadece diplomatik kayıplarla mı sınırlı olacak? Bunun ekonomik ve hukuki maliyetleri olacak mı? Sermaye ve iş yatırımlarında azalma, ticaret müktesebatından doğan avantajların kaybı, yabancı yatırımcı güveninde gerileme ve iç piyasada şeffaflık standartlarının gerilemesi gibi sonuçlar ortaya çıkacak mı?

AB üyeliğinden vazgeçmek elbette mümkün. Ancak; bu vazgeçme sadece diplomatik kayıplarla mı sınırlı olacak? Bunun ekonomik ve hukuki maliyetleri olacak mı? Sermaye ve iş yatırımlarında azalma, ticaret müktesebatından doğan avantajların kaybı, yabancı yatırımcı güveninde gerileme ve iç piyasada şeffaflık standartlarının gerilemesi gibi sonuçlar ortaya çıkacak mı?

Bu soruların yanıtları yalnızca hukuk ile verilemez. Ama hukuk ile yani mevzuat uyumu ile salt AB perspektifi değil, Türkiye’nin uzun vadeli ekonomik ve hukuki stratejisinin bir parçası tamamlanmış olacaktır.