SERCAN BAKAÇ - Vergi Müfettişi

1 Ekim 2025 itibarıyla sahte belgeyle mücadelede yeni bir dönem başlamıştır. Hazine ve Maliye Bakanlığı, KURGAN (Kuruluş Gözetimli Analiz) gibi gelişmiş risk analiz sistemleri aracılığıyla işlemleri anlık olarak izlemekte ve muhtemel sahtecilik riskini çok daha kısa sürede tespit edebilmektedir. Bu sayede, “bilmeden sahte fatura kullanma” savunmasının geçerliliğinin büyük ölçüde azalacağı öngörülmektedir.

Bununla birlikte bilerek kullanılan belgeler nedeniyle vergi kaçakçılığı suçu işlenmiş sayılacak ve mükellefler ağır yaptırımlarla karşılaşabilecektir. Ayrıca kamu alacağının güvence altına alınması amacıyla, riskli mükelleflerden teminat talep edilebilecek ve teminat gösteremeyenler hakkında ihtiyati haciz uygulanabilecektir.

Bu gelişmeler ardından, mükelleflerin aklında şu soru belirmektedir: “Sahte belge riskine karşı elimde bir koruma mekanizması var mı?”

Cevap, belirli ölçüde evettir.

İşte bu noktada, İsteğe Bağlı Tam Tevkifat uygulaması, sahte belge riskine karşı mükellefler açısından belirli bir koruma sağlayan bir mekanizma olarak öne çıkmaktadır.

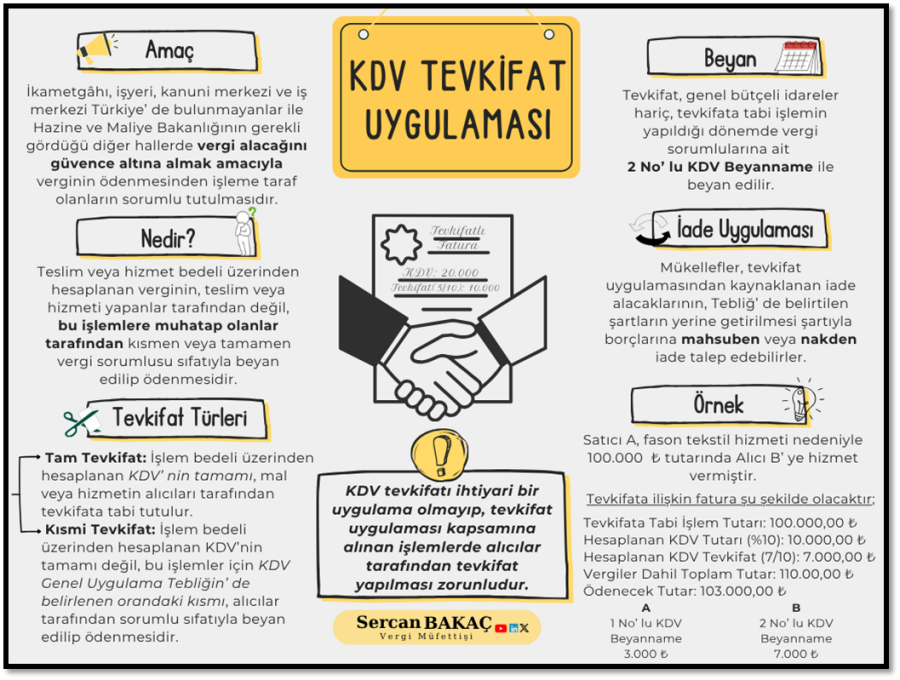

Tevkifat nedir?

Öncelikle tevkifat kavramını açıklamak faydalı olacaktır. Tevkifat, Arapça kökenli bir kelime olup, Türk Dil Kurumu’na göre “para konusunda yapılan kesinti” anlamına gelmektedir. Katma Değer Vergisi (KDV) uygulamasında tevkifat, mal veya hizmet bedeli üzerinden hesaplanan verginin satıcı tarafından değil, alıcı tarafından beyan edilip ödenmesi anlamına gelir. KDV Genel Uygulama Tebliği’nde tevkifat iki şekilde uygulanmaktadır:

- Tam Tevkifat: İşlem bedeli üzerinden hesaplanan KDV’nin tamamının alıcı tarafından beyan edilip ödenmesi.

- Kısmi Tevkifat: KDV’nin bir kısmının alıcı, kalan kısmının ise satıcı tarafından beyan edilip ödenmesi.

Tevkifatın temel amacı, vergi alacağını güvence altına almak ve vergi tahsilatını hızlandırmaktır.

Ancak KDV’de tevkifat, mükellefin kendi tercihine bırakılmamıştır. Hazine ve Maliye Bakanlığı tarafından belirlenen işlemler için uygulanmaktadır. Bu kapsamın dışında kalan işlemlerde, alıcıların kendiliğinden tevkifat uygulaması mümkün değildir.

İsteğe bağlı tam tevkifat nedir?

İsteğe bağlı tam tevkifat nedir?

KDV mükelleflerinin mal ve hizmet alımlarına ilişkin indirim uygulamaları, pratikte çeşitli sorunlara yol açmaktaydı. Özellikle alt yüklenicinin veya tedarikçinin tahsil ettiği KDV’yi Hazine’ye intikal ettirmemesi durumunda, alıcı konumundaki mükellefler sorumlu tutulmakta; bu kapsamda indirim hakları ile KDV iade talepleri reddedilmekteydi. Bu durum, dürüst mükelleflerin fiilen sahte belge riskinin sonuçlarını üstlenmesine yol açmaktaydı.

İsteğe Bağlı Tam Tevkifat (İBTT) uygulaması, bu soruna çözüm sağlamak amacıyla düzenlenmiştir. Hazine ve Maliye Bakanlığı, 21 Nisan 2022 tarihli ve 31816 sayılı Resmî Gazete’de yayımlanan 41 Seri No’lu KDV Genel Uygulama Tebliği ile uygulamayı yürürlüğe koymuştur. Mayıs 2022’den bu yana geçerli olan düzenleme, sahte belge riskine karşı alıcı mükellefler açısından belirli bir güvence sağlamaktadır. KDV’nin tamamını tevkif ederek beyan eden alıcı, ileride doğabilecek ihtilaf risklerini azaltmakta ve KDV iadelerinde yaşanabilecek gecikmelerin önüne geçmektedir.

Uygulamanın kapsamı ve işleyişi

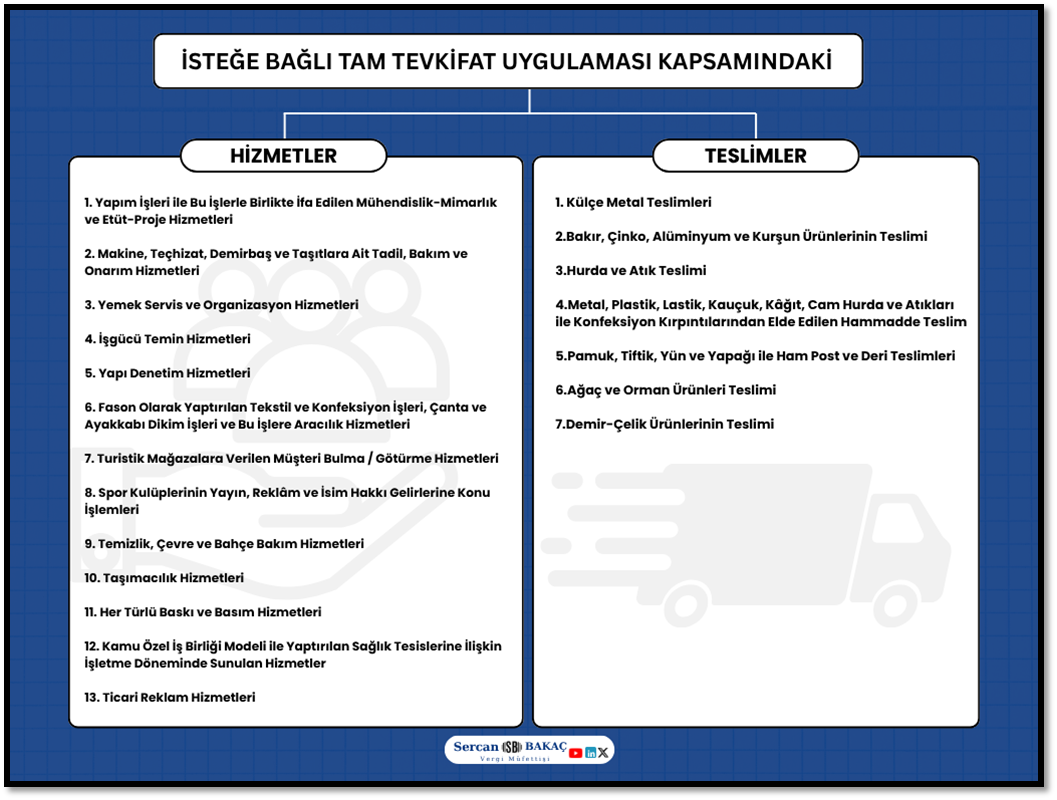

İBTT, KDV Genel Uygulama Tebliği’nin “Tam Tevkifat” başlığı altında düzenlenmiştir. Bu uygulama ile mükellefler, Tebliğ’de belirtilen belirli teslim ve hizmetlerde satıcıyla yazılı bir sözleşme yaparak, hesaplanan KDV’nin tamamını alıcı olarak sorumlu sıfatıyla beyan edip ödeyebilmektedir.

Uygulama, yalnızca Tebliğ’de belirtilen kısmi tevkifat kapsamındaki işlemleri kapsamaktadır. Bu çerçevede, uygulama kapsamına giren hizmetler ve teslimler aşağıdaki tabloda yer almaktadır.

Uygulama en az bir yıl süreyle geçerlidir ve bu süreden önce sözleşmeden vazgeçilemez. Devam edilmek istenmesi durumunda, sözleşmenin aynı koşullarla yenilenmesi gerekmektedir.

Uygulama en az bir yıl süreyle geçerlidir ve bu süreden önce sözleşmeden vazgeçilemez. Devam edilmek istenmesi durumunda, sözleşmenin aynı koşullarla yenilenmesi gerekmektedir.

Alıcı mükellefler, bu kapsamda işlem yapacak satıcılarla düzenledikleri sözleşmenin bir örneğini vergi dairesine bildirmeli ve değişiklikleri, beyanname süresi başlamadan önce idareye iletmelidir.

KDV İadesi Uygulaması

İBTT kapsamında alıcı tarafından tevkif edilen ve ödenen KDV, satıcı tarafından geri alınabilir bir tutardır. Uygulamadan doğan KDV iade talepleri, Tebliğ’de belirlenen usul ve esaslara göre yerine getirilmektedir.

Bu çerçevede, iade taleplerinin yerine getirilmesinde, alıcı tarafından 2 No’lu KDV Beyannamesi ile beyan edilen tutarın fiilen ödenmiş olması esas alınmaktadır.

Sahte Belge Riskine Karşı Mükelleflerce Alınabilecek Ek Tedbirler

İBTT uygulaması, sahte belge riskini büyük ölçüde azaltmakla birlikte, mükelleflerin kendi iç kontrollerini güçlendirmesi de hukuki koruma açısından önem taşımaktadır. Bu kapsamda mükelleflerce alınabilecek önlemler şunlardır:

- Tedarikçi Doğrulaması: İşlem öncesinde satıcı firmanın mükellefiyet durumu, ticaret sicil kaydı, iş yeri ve deposu, faaliyet ve işlem hacmi, alınan emtia ile orantılı deposunun bulunup bulunmadığı vb. hususlar araştırılmalı ve doğrulanmalıdır.

- Yazılı Sözleşme: Riskli veya belirli bir tutarın üzerindeki tüm alımlarda yazılı sözleşme yapılmalıdır.

- E-Belge Doğrulaması: E-fatura veya e-arşiv faturalardaki bilgilerin doğruluğu ve içeriği kontrol edilmeli, faturaların sisteme başarıyla kaydedilip iletildiği teyit edilmelidir.

- Yazışma Kayıtları: Tedarikçilerle yapılan tüm yazışmaların (posta, e-posta, dijital uygulamalar) çıktıları alınmalı; proforma faturalar ve yansıtma faturaları takip edilmelidir.

- Teslim Belgeleri: Mal teslimlerinde sevk irsaliyesi ve taşıma belgeleri eksiksiz düzenlenmeli; malı teslim alan/eden kişinin araç plakası, imzası ve kimlik bilgileri yer almalıdır.

- Taşıma Belgeleri: Sevk irsaliyesine ek olarak ambar teslim fişi ve kantar fişi gibi belgeler alınmalıdır.

- Nakliye ve Gider Belgeleri: Teslim güzergâhına ilişkin dijital kayıtlar, yakıt fişleri veya ilgili gider belgeleri saklanmalıdır.

- Hizmet Belgeleri: Hizmet alımlarında, hizmetin gerçekten ifa edildiğini gösteren fotoğraf veya video gibi belgeler saklanmalıdır.

- Ödeme Belgeleri: Ödemeler tevsik edici belgelerle yapılmalıdır. Banka dekontu kullanıldıysa; çek veya senet ile ödeme yapıldıysa, ciro silsilesi ve tahsil eden kişi bilgileri saklanmalıdır.

- İç Kontrol ve Onay: Belirli tutarın üzerindeki işlemlerde muhasebe birimi veya mali müşavir onayı alınarak iç kontrol mekanizması güçlendirilmelidir.

Yukarıda sayılanların dışında mükelleflerin kendi faaliyet alanları ve sektörlerine uygun diğer tedbirleri uygulaması da sahte belge riskinin asgari düzeye indirilmesini sağlayacak ve hukuki korumayı güçlendirecektir.

Değerlendirme ve Sonuç

İBTT uygulaması, KDV sisteminde sahte belge kullanımını azaltmaya yönelik olarak geliştirilen önemli bir risk yönetimi aracıdır. KDV’nin tamamının alıcı tarafından beyan edilip ödenmesi, mükellefler açısından olası vergi ihtilaflarını azaltırken, idare açısından vergi tahsilatını güvence altına almaktadır.

Uygulamanın etkinliği yalnızca tevkifat mekanizmasına dayanmaz. Mal veya hizmet bedelinin banka kanalıyla ödenmesi, sevk veya taşıma irsaliyesinin düzenlenmesi, fatura ve sözleşme kayıtlarının eksiksiz tutulması gibi işlemsel kanıtlar, sahtecilik riskinin önemli ölçüde azaltılmasını sağlamaktadır.

Buna karşın uygulamanın bazı sınırlamaları da bulunmaktadır:

- Alıcıların KDV’yi doğrudan ödemesi, nakit akışı açısından yük oluşturabilmektedir.

- Satıcılar KDV iade süreçleriyle karşılaşabilmektedir.

- İBTT yalnızca KDV Genel Uygulama Tebliği’nde belirtilen işlemleri kapsamaktadır; tüm teslim ve hizmetleri kapsamaz.

1 Ekim 2025 itibarıyla “bilmeden sahte belge kullanımı” savunmasının geçerliliğini yitirmesi, uygulamanın öneminin artacağı yönünde bir öngörü oluşturmaktadır. Bu çerçevede, hem mükellefler hem de idare açısından İBTT’nin stratejik bir koruma ve denetim aracı olarak konumunu güçlendirmesi beklenebilir.

Uygulamanın sahte belgeyle mücadelede daha etkin ve güvenli hale gelebilmesi için; kapsamın özellikle yüksek riskli sektörlerde kademeli olarak genişletilmesi, sözleşme süresinde esnekliğin sağlanması ve denetim odaklı veri analizlerinin güçlendirilmesi yönünde adımlar değerlendirilebilir. Bu iyileştirmeler, uygulamanın her iki taraf açısından da etkinliğini artıracak ve sahte belge riskini asgari düzeye indirecektir.

(Not: Bu yazıdaki tüm içerikler tamamen yazarın kişisel görüşlerini yansıtır. Hukuki, mali veya mesleki tavsiye niteliği taşımaz ve yatırım kararı almak için kullanılamaz. Yazıda yer alan hiçbir ifade, yazarın bağlı olduğu kurumun resmi görüşü olarak değerlendirilemez.)