2020 yılından itibaren gümüş arz/talep dengesinde talep lehine belirgin bir yükseliş durumu söz konusudur. 2024 sonu itibarıyla arz/talep açığının 250 milyon ons seviyesine yaklaştığı görülmüştür.

Latince “Argemtum”un kısaltması olan Ag sembolü ile gösterilen gümüş, çok eski zamanlardan beri bilinmekle birlikte altın ve bakırdan sonra keşfedilmiştir. Gümüşün M.Ö. 3100’lü yıllarda Mısırlılar ve M.Ö. 2500’lü yıllarda Çinliler ve Persler tarafından kullanıldığı belirlenmiştir. Elektrik ve ısıda en iyi iletken metal olmanın yanı sıra, ışığı çok iyi yansıtan, dövülebilen ve sünebilen bir metal olması nedeniyle süs eşyalarında kullanılmıştır. Saf gümüş yumuşak olup, mekanik kuvvete karşı direnci azdır. Bu nedenle daha sert metallerle alaşımlar halinde kullanılır.

Tarihte altın standardı gibi, temel para biriminin gümüşle tanımlandığı “gümüş standardı” olarak adlandırılan bir para sistemi de bulunmaktadır. Bu standarda göre diğer paralar, istenildiğinde, hiçbir kısıtlamaya gidilmeden gümüşe çevrilebilir. Keza gümüş sikke basımı, gümüşün serbestçe ithal ve ihraç edilebilmesi mümkündür. Ancak artık dünyada gümüş standardı uygulayan hiçbir ülke kalmamıştır.

Gümüş, genellikle enflasyonist dönemlerde ve piyasalarda risk iştahının düştüğü dönemlerde parasal dalgalanmalara karşı güvenli liman olarak veya nakit para için yatırım amaçlı olarak kullanılır. Küresel gelişmiş ülkelerde faiz oranlarında düşüş dönemlerinin yaşandığı zamanlarda beklenen enflasyon oranlarında yükseliş eğilimi değerli metallere olan talebi yükseltmektedir. Özellikle yükselen enflasyon ortamlarında değerli metal fiyatlarında ekstra yükseliş hareketleri yaşanmaktadır.

2020 yılından itibaren gümüş arz/talep dengesinde talep lehine belirgin bir yükseliş durumu söz konusudur. Gümüş Enstitüsü tarafından 2023 yılında hazırlanan araştırma raporunda küresel gümüş talebinin 1,24 milyar ons ile bugüne kadarki en yüksek talep düzeyine ulaştığı açıklanmıştır. 2024 sonu itibarıyla arz/talep açığının 250 milyon ons seviyesine yaklaştığı görülmüştür.

Dolar endeksindeki trend değişiklikleri çok iyi izlenmeli

Neticede gümüş fiyatlarını etkileyen birçok gösterge bulunmaktadır ancak içlerinde en önemli olanları olarak şunları sayabiliriz: Küresel arz-talep dengesi, küresel ticaret hacmindeki değişimler, genel makroekonomik gelişmeler (büyüme, enflasyon) ve doların diğer rezerv paralar karşısındaki değeri. Yani piyasalarda “DXY” şeklinde ifade edilen dolar endeksindeki trend değişiklikleri çok iyi izlenmelidir. İstisnalar genel kaideyi bozmamakla birlikte Amerikan faizleri ve Amerikan dolarındaki değer artışları değerli metal fiyatlarını aşağı yönde baskılarken, tersi durumlar da aynı şekilde yukarı yönde ivmelenmeler yaratmaktadır. Gümüş metalinin altın ile arasında %80 düzeyinde yüksek bir pozitif korelasyona sahip olması, hisse senetleri ile arasında %35 düzeyinde düşük bir korelasyonu olması ve tahvil/bono gibi sabit getirili enstrümanlar ile arasında %30 düzeyinde düşük bir korelasyona sahip olması gümüşün portföylerde çeşitlendirme amacı ile kullanımını sağlamaktadır.

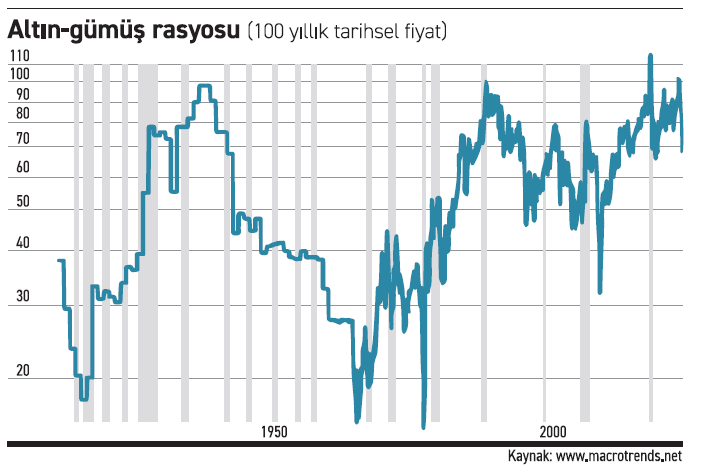

Altın gümüş oranı

Uluslararası piyasalarda altın gümüş oranı 1 ons (31,10 gram) altının piyasa değerinin, 1 ons gümüşün piyasa değerine bölünmesiyle elde edilen bir değeri ifade etmektedir. Bu oran iki değerli metalin fiyatları arasındaki ilişkiyi yansıtan tek bir göstergedir. Yatırımcılar açısından yakından takip edilen özel bir öneme sahiptir çünkü altın ve gümüşün göreceli fiyatlarını karşılaştırarak hangi metalin diğerine göre daha avantajlı bir fiyatlamasının olduğunu göstermektedir.

Oran = Altının Ons Fiyatı / Gümüşün Ons Fiyatı

Örneğin;

▪ Altının Ons Fiyatı: $4.300

▪ Gümüşün Ons Fiyatı: $63

▪ Oran = $4.300 / $63 = 68.25

Şayet altın gümüş rasyosu 80 ise, bu durum bir ons altının 80 ons gümüşe eşit olduğunu gösterir. Rasyonun yüksekliği, gümüşün daha ucuz olduğu anlamına gelirken düşük bir rasyo, altının yatırım açısından daha cazip hale geldiğini işaret etmektedir. Yatırımcılar açısından oranın tarihsel ortalama seviyelerine göre yüksek bir yerlerde olması, gümüşün yatırımcılar için alım noktasında talep gösterebileceği anlamına gelebilmektedir.

1900’lü yılların başlarından itibaren altın/gümüş oranı grafiğine göz attığımızda rasyonun genel uluslararası piyasa koşullarına ve makro ekonomik olaylara bağlı olarak önemli değişiklikler gösterdiğini görmekteyiz. Peki altın gümüş oranının ideal değeri ne olmalıdır? sorusuna kesin bir cevap vermek kolay değildir zira her zamanın piyasa dinamikleri birbirinden oldukça farklıdır fakat tarihsel verilere bakıldığında, belirli bir aralığın genel olarak hâkim olduğu görülmektedir.

1900’lü yılların başlarından itibaren altın/gümüş oranı grafiğine göz attığımızda rasyonun genel uluslararası piyasa koşullarına ve makro ekonomik olaylara bağlı olarak önemli değişiklikler gösterdiğini görmekteyiz. Peki altın gümüş oranının ideal değeri ne olmalıdır? sorusuna kesin bir cevap vermek kolay değildir zira her zamanın piyasa dinamikleri birbirinden oldukça farklıdır fakat tarihsel verilere bakıldığında, belirli bir aralığın genel olarak hâkim olduğu görülmektedir.

Altın gümüş oranı 20. yüzyılın başlarında ortalama 16:1 civarında hareket ederken Bretton Woods dönemi sonrasında 30-90 seviyeleri arasında hareket etmiş, 1970'lerden günümüze kadar ortalama olarak 67:1 seviyesinden işlem görmüştür. Covid-19 döneminde oran, tarihsel bir zirve olan 124:1 düzeyine kadar yükselmiştir. Yani o dönemde bu hareket altının gümüşe göre aşırı pahalı hale geldiğini ve gümüşün önemli bir alım fırsatı sunduğunu işaret etmiştir. 2025 yılının sonunda ise, rasyo yaklaşık 68 seviyelerinde seyretmektedir.

Yurtdışı piyasalarda geçtiğimiz günlerde $64.66/ons fiyat ile yılın en yüksek seviyesini gören Gümüş (XAGUSD) yatırımcıları için parlaklığını sürdürmektedir. Özellikle küresel merkez bankalarının gevşek para politikası izlemesinin verdiği rahatlığın yanında, FED’in 2026 yılı içerisinde faiz indirimlerine devam edeceğine yönelik sürmekte olan piyasa beklentisi değerli metallere yönelik ilginin sıcak kalmasına neden olmaktadır.

Son dönemde ABD tarafından dile getirilmekte olan gümrük tarifelerine yönelik vergi tarifelerinin gümüş üreticilerine yönelik olarak da uygulanabileceğine dair dedikoduların piyasalarda konuşulması küresel piyasalarda fiziki arz talep dengesini bozmuştur. Bu noktada ABD tarafından gümüşün kritik mineral metaller envanterine girmesi ile birlikte piyasalarda yükseliş trendi daha bir kuvvetlenmiş oldu.

Geniş endüstriyel kullanım alanı reel talebi artırıyor

Gümüş metalinin altından farklı bir şekilde endüstriyel kullanım alanlarının son yıllarda genişlemiş olması klasik güvenli liman anlayışının dışında bir reel talebin artarak sürmesine yol açmaktadır. Gümüşün kullanım alanları açısından ilk sırayı %34 ile fiziksel külçe bar şeklinde kullanımın öne çıktığını görmekteyiz. İkinci sırada %27 ile elektrik/elektronik sektöründe kullanımı söz konusudur. Üçüncü sırada %13 ile gümüş para ve madalya üretiminde, %10 ile fotovoltaik yatırım alanlarındaki kullanımlarda, %6 ile mücevherat ve ziynet eşyası talebinde, %3 ile sanayide lehim amaçlı kullanımlarda olduğunu görmekteyiz.

Gümüşün son 1 yıl içerisinde $/ons bazındaki değer artışının %100’ü, TL bazında TEFAS üzerinden işlem görmekte olan gümüşe endeksli emtia ve serbest yatırım fonlarındaki getirilerin de %150 seviyesini aştığını söyleyebilirim. Gümüş piyasası altın piyasasına kıyasla çok daha küçük bir piyasadır. Bu durumda da doğal olarak gümüşün piyasa fiyatlarında daha yüksek volatilite (oynaklık) ortamı oluşmaktadır. Bu sebeple gümüşe yatırım yapmak yatırımcılar için riskli bir yatırım tercihi olduğunu öncelikle hatırlatarak geçmiş yaşanan getirilerin gelecekte olası getirileri garanti etmediğini ifade etmek isterim.