1994 Krizi tuhaf bir olaydı. Esasen 1993 yılının tümü tuhaftı. Ekonomiden bakarsak, kamu maliyesinin bozulmasından başlayan stresli bir süreç ağustos ayında Çiller’in anlaşamadığı Saraçoğlu’nun gidişiyle tuhaf bir yöne evrilmeye başladı. Faizleri düşürme takıntısı (veya “gibi görünen”) bir dizi ihale atlama sonunda Rusya semalarından para bulduğunu müjdeleyen Çiller’in “beynimin yarısı” dediği Osman Ünsal’ın süper haberiyle süreç felakete dönüştü. 30 Aralık 1993’te TCMB satış kuru USDTRY 14.38 iken 7 Nisan günü 39.93 olmuştu. Yüksek bulunan faiz en son yüzde 86,7 iken 5 Nisan kararlarıyla birlikte çıkarılan 406,25 bileşik faizli tahvil ile tepe noktasına çıktı. Sonuçta 1994 yılı ortalama Hazine borçlanma faizi yüzde 158’e, enflasyon 1993’teki yüzde 65 yerine yüzde 106’ya çıkarken ekonomi eksi 6 büyüdü (küçüldü). Kur 22 Nisan IMF anlaşmasıyla ancak geriledi ve 29,5’e düştü. Ancak enflasyon kadar kur politikası ve kur-faiz-enflasyonu birlikte götürme kararının da etkisiyle 1994 30 Aralık günü yine de 38,49 idi.

Bu öyle tuhaf bir öyküydü ki yıla 14,5’ten girip 38,5 ile kapatmak yetmiyormuş gibi bunu başarabilmek için ortalamada iki katına yakın faiz ödendi, bir de 406 bileşikle süper bono çıkarıldı. 2001 Krizine giden yolun taşları döşenmeye başlandı. Dolar/TL değiş tokuşunu zamanında yapabilenler için TL bazında 7-8 kat arası kazanç fırsatı sunan müthiş bir mekanizmaydı. Maliyeti 20 milyar USD kadardı; bugün için karşılığı en az 100 milyar USD diyebiliriz. Gerçi 1987 sonrası DİBS çıkarımı çok artınca bunu satın alacak yabancılara ihtiyaç duyulmuştu ve erken olduğu çok yazılan 1989’daki 32 sayılı karar böyle geldi. O zamanın finansal dünyasında spekülatif ataklar, ani duruşlar, sıcak para kritik rol oynuyordu ve sadece burada değil, İsveç, Norveç, İngiltere vd. Yani sermaye hesabı açılınca oluşan koşullarda kriz veya krize benzer sert bir düzeltme muhtemelen zaten olacaktı. Fakat bu şekilde olması fevkalade bir duruma işaret ediyor. Wharton’dan gelen yeni TCMB guvernörü Bülent Gültekin 1994 Ocak ayında istifa ederek geri döndü. Sanırım sadece 5 ay başkanlık yaptı. Bu bile başlı başına açıklayıcıdır. Böyle ‘anlaşılmaz’ olaylar olabiliyor.

Sosyal Demokrat Halkçı Parti’nin Zülfü Livaneli’yle katıldığı 27 Mart 1994 belediye seçimlerinde 1989’a göre yüzde 15,65 oy kaybetmesinin ve Erdoğan’ın aday olduğu Refah Partisi’nin oyunu yüzde 14,74 artırmasının kısmen de olsa krizin bir yan ürünü olduğunu düşünenler herhalde olmuştur. Kısmen, tek başına değil, çünkü 1989-1994 arası 5 yılda İstanbul varoşlarında tam da bu dönüşüm (zaten) yaşanmıştı.

Sosyal Demokrat Halkçı Parti’nin Zülfü Livaneli’yle katıldığı 27 Mart 1994 belediye seçimlerinde 1989’a göre yüzde 15,65 oy kaybetmesinin ve Erdoğan’ın aday olduğu Refah Partisi’nin oyunu yüzde 14,74 artırmasının kısmen de olsa krizin bir yan ürünü olduğunu düşünenler herhalde olmuştur. Kısmen, tek başına değil, çünkü 1989-1994 arası 5 yılda İstanbul varoşlarında tam da bu dönüşüm (zaten) yaşanmıştı.

Elbette o günün dünyasıyla bugünün dünyası hem finansallaşma hem dış politika ve başka açılardan çok farklı. İstenirse krizler fazla yayılmadan kontrol edilebiliyor. Elbette 2008 gibi çok derin ve kapsamlı olursa iş değişiyor. Merkez bankalarının eskiden düşünülemeyecek boyutta genişlemesi uzun durgunluk boyunca devam etti. 2008 sonrası hızla artan büyüklükler –henüz bilançolar yeni küçülmeye başlamış iken- pandemide ikiye katlayarak devasa hale geldi. İlk işaretleri 1970’lerin ortasında saptanmış olan finansal kesimin aşırı genişlemesi, “şişmesi” işi öyle bir hale getirdi ki artık bir ayda ekstra 100 milyar dolar talep edilse ve rezerv satılsa yine de durumun zamanla düzelmeyeceği iddia edilemez. Mesela 1994 dünyasında swap hariç-swap dahil gibi bir ifade düşünülemezdi.

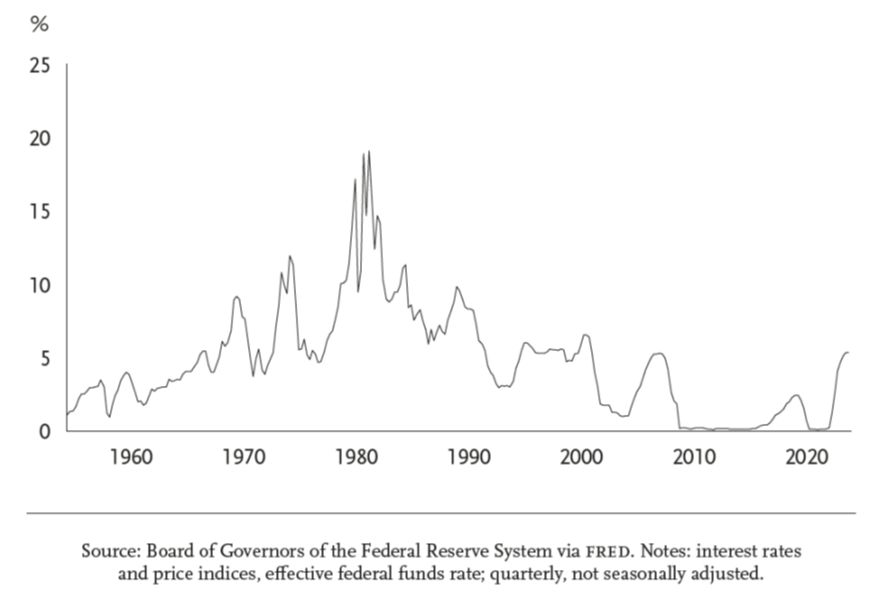

Peki biraz daha temel bir konuya bakalım. 2008 sonrası dünyada borçlanma maliyeti had safhada düştü. ABD faizlerini gösteren grafik, bilindiği gibi, yaklaşık 10 yıl sıfıra yakın faize –pek çok gelişmiş ekonomide negatif reel faiz- işaret ediyor. Sonra, normalleşme başlarken bir kez daha pandemide sert düşüş ve şimdiki yükseliş de görsel olarak kolayca görülebilir. 2000-2025 arasını alıp 1975-2000 arasıyla karşılaştırsak borçlanma maliyetinin ortalama olarak çok daha düşük olduğunu ancak buna rağmen yatırımlardaki artışın tarihi ortalamanın altında seyrettiğini saptayabiliyoruz. Bu elbette ABD verisi ama ABD de lider ekonomi. Buradan önümüzdeki haftalarda çok daha ilginç konulara geçeceğiz. Mesela kar oranı ne halde, yatırım kararları nasıl veriliyor, imalat sanayiinin ağırlığı sert biçimde düşerken verimlilik nasıl artacak, hizmet sektörünün ağırlığı yüzde 78’e ulaşmış olan ABD ekonomisi Çin’le nasıl rekabet edecek gibi sorular var. Ama şu da var: Artık ani duruşlar (sudden stop), Soros gibi isimlerin öne çıktığı spekülatif ataklar, çökertici finansal krizler gelişmekte olan ülkelerde dahi olmuyor ve bu durumun gelişmiş ekonomilerdeki parasal genişlemeyle de finans sektörünün aşırı büyümesiyle de ilgisi var. Bütün bunlar geçmişe göre düşük borçlanma maliyetiyle, buna rağmen pek de cazip olmayan kar oranlarıyla ve reel sektör yatırımlarında yavaşlamayla beraber gidiyor. Son yıllarda ABD’deki kapitalizm –en azından oradaki ama orası zaten merkez değil mi? - alıştığımız kapitalizme pek benzemiyor. Eski krizler yok ama eskiden büyük canlanma yaratacak politikaların bu etkiye artık sahip olmadığını da görüyoruz.